文/Richbar

依據內政部最新統計資料,2022年第一季國內贈與移轉1萬5千餘棟,與去年同期增加12%,也創下2015年房地合一所得稅實施以來新高,贈與移轉量最大的仍落在雙北地區,資料也顯示南部地區民眾對於生前贈與的財產規劃接受度並不高。

天下父母心拉拔孩子長大,多想照顧他們過較好的生活,但凡有資產可以規劃,贈與子女財產是常見的安排。「少子化」加上居高不下的房價,促使這一代的子孫萌生買房不如「等房或送房」的期待,讓富爸爸富媽媽多方考慮後選擇贈與不動產來做佈局。

2022年每人每年贈與免稅額調高至244萬元,不動產以公告現值及評定現值計算,遺贈稅節稅效果佳,房屋評定現值較低的房產可有操作空間,不動產也可利用分割分次移轉來節稅。提醒一下,贈與移轉房屋的價值若偏低,需考慮受贈人未來出售時,房地合一稅制是否會繳納較多所得稅負,建議贈與前可詢問專業顧問先行規劃,也可善用重購退稅的方式節稅,以避免課到高稅率。

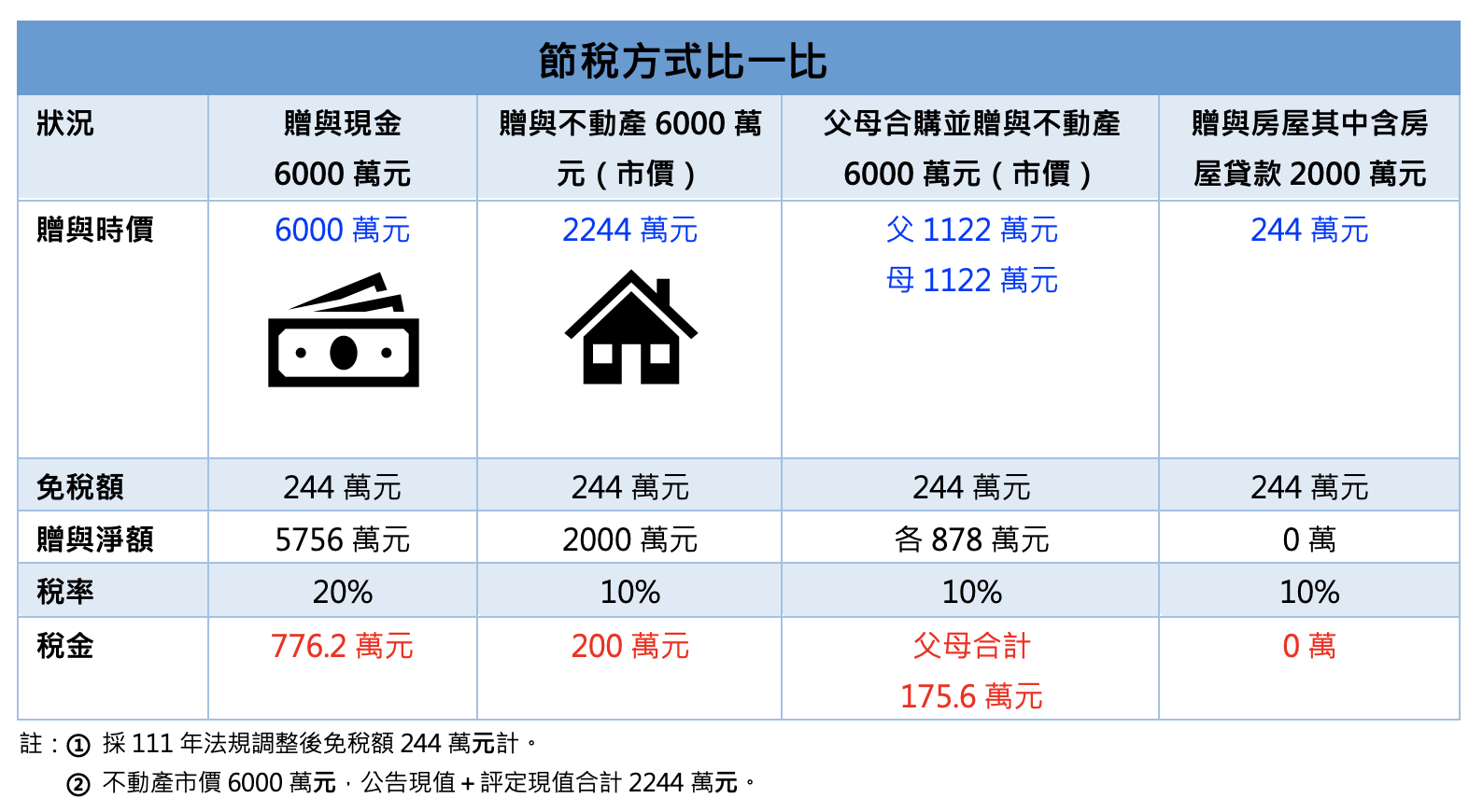

常見的節稅方式,做不同資產贈與,若以現金6000萬元及市價不動產6000萬說明稅負的負擔,贈與房子亦分別說明效益,直接買房子登記在子女名下,或採用附有負擔的贈與,父母將房子辦貸款,連同房貸一併贈與過戶給子女。

高價不動產贈與是國稅局加強查核項目,貿然為子女置產可能涉及贈與行為,查核時將關注父母幫子女置產時子女資金取得及繳付貸款能力的合理性,若子女未成年或工作收入非高薪,即使之前作贈與安排、付自備款,未來無能力付貸款,父母代繳貸款就會涉及二次贈與。如果之前安排完善節稅規劃,常用方式是透過每年244萬元免稅額,預作數年累積後,子女再買房或者換房,相對是可以安心的。

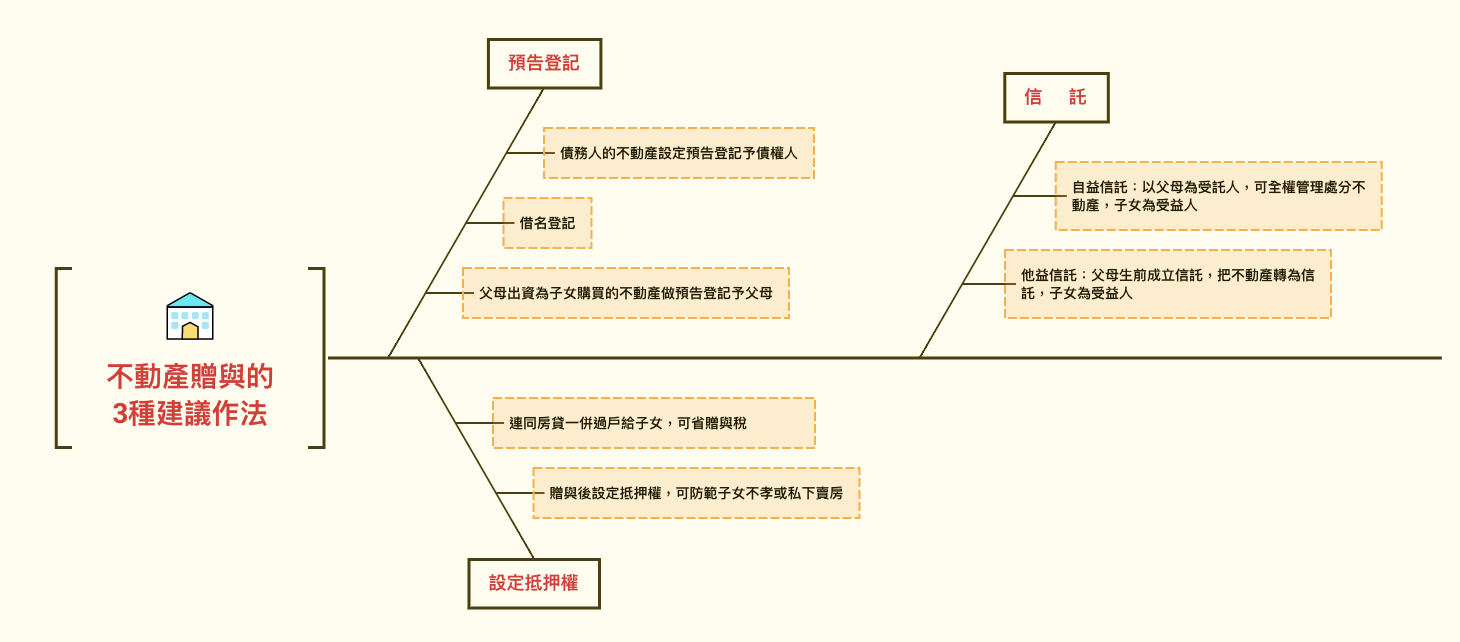

送了但仍有掌控權的3種作法

贈與不動產給子女,可以怎麼做,讓父母在贈與後仍保有控制權?介紹幾種常用的作法:

一、預告登記

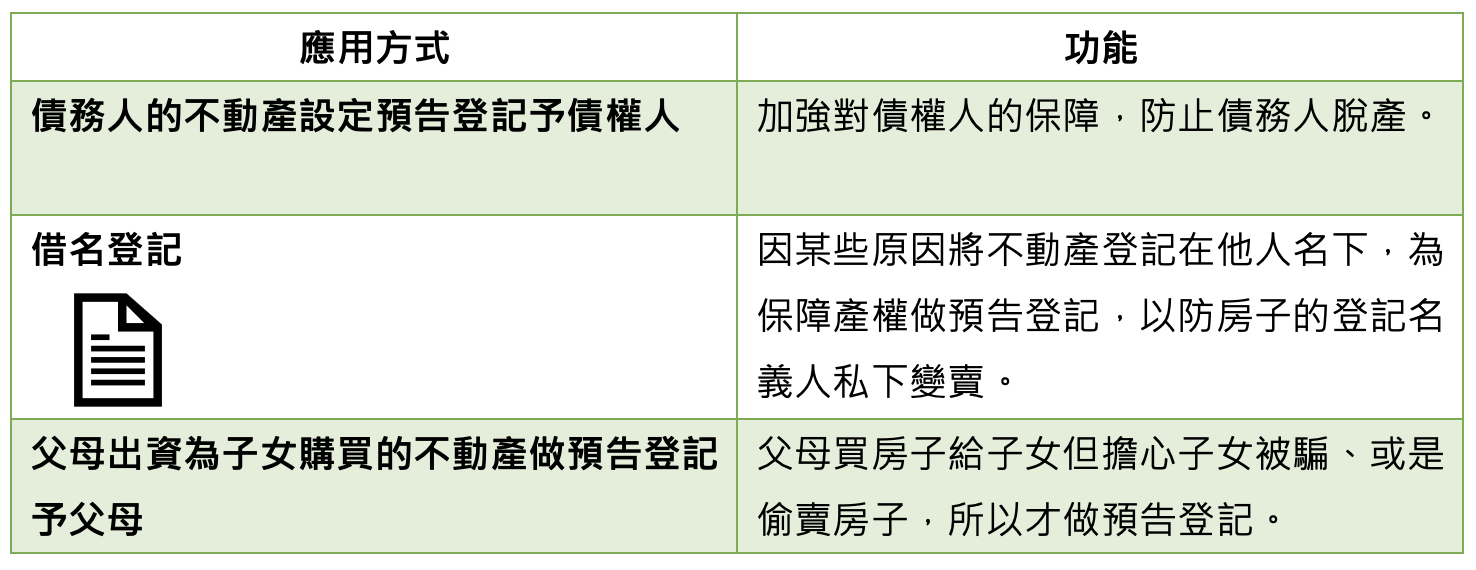

是限制登記的一種,預為保全對於他人土地建物權利變更,而向地政事務所申請限制登記名義人處分其土地建物權利的登記;即防止不動產的所有權人轉賣或拿去設定抵押借款的登記。預告登記的權利人稱為預告登記的「請求權人」,而取消預告登記的動作稱為「塗銷」預告登記。

預告登記廣泛應用於3種情況:

預告登記是無法對抗法院強制執行,如要保障不動產的產權,故除了做預告登記外,還會一併設定抵押權,或做不動產信託。

二、設定抵押權

.房子贈與子女後設定抵押權

設定抵押權的目的在確保債權,抵押權是指債務人將財產做債權擔保,如果逾期不還款,債權人則享有法拍該財產後的優先受償權。房子送給子女後,防範子女以後不盡扶養責任,有些父母加做一個動作——辦設定抵押權。對子女產生牽制效用,子女不至於不盡孝道,或私下賣房。不過這有疑慮要評估,如父母設定抵押權太高額度,萬一父母突過世,這抵押權額度會變為遺產;設定抵押權額度太低,子女急用資金時恐辦二胎貸款,欠下負債。

.不動產贈與子女符合贈與免稅額度

採用附有負擔的贈與,即父母將房子辦貸款後,再連同房貸一併贈與過戶給子女,好處是可省贈與稅,也可一次完全移轉、省下稅務規費。即房子土地公告現值及評定課稅價值總和,扣除房貸金額,再計算應繳納的贈與稅。提醒注意,貸款的額度多少,若無超過贈與免稅額244萬元,因此父母還可每年贈與子女現金,由子女來繳房貸,合法節稅。

三、信託

贈與房子給子女後,可以這麼做:

.做自益信託

父母贈屋給子女後,安排不動產做「自益信託」契約,以子女為不動產的委託人與受益人,父母為受託人,受託人即為房屋所有權管理人,可全權管理處分房產,受託過戶得不用繳土地增值稅與贈與稅。辦理信託,不動產會被註記為信託財產,子女急用房子去辦貸款,銀行一查房子是信託財產,就無從借款。地政機關的專簿謄本會註明:信託契約載明信託目的包括出售或處分,委託人已經失去自行出售或處分之權利。

.做他益信託

做「他益信託」契約,委託人父母在生前就成立信託、把財產轉入信託時,包括不動產,做他益型信託,子女為受益人,屬於贈與行為,信託成立、移轉財產只需繳贈與稅,土地增值稅可以遞延到信託結束子女實際登記到不動產時才需繳交,同時信託的受益人規劃,可依照稅務及收益享用權等規劃進行不同的安排,如:父母親準備贈與的房屋有收租金,期待雖贈與但租金的使用權仍為父母親,信託可以設計為期間利益即租金為父母親,但10年或20年到期後房屋即贈與給子女等規劃。

財產贈與本就是一件傳富的美意,除租稅考量外,更多期待完成指定的財產分配避免紛爭。但多一分的細節規劃,可以避免不必要的憾事發生,讓傳富實在且有價值。

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode

★財富管家

影音》【享稅】省稅大作戰之所得應用篇:投資所得稅稅平安

影音》【享稅】省稅大作戰之所得應用篇:財交所得、股利、海外所得