工作到何時才能退休?成為許多人心中的疑惑,根據勞動部近年”勞工生活及就業狀況調查”中發現,近五成勞工規劃61歲以後再退休,預計退休年齡平均為61.1歲;其中男性勞工61.7歲,較女性60.4歲多1.3歲。此一數據與世界主要開發國家的退休年齡相符,但值得關注的訊號是,歐洲在大家的印象中都是有完整的退休及社會福利制度,但2021年OECD的調查中發現,退休年齡已漸延後到65歲的趨勢十分明顯,如德國是63.5歲、英國是64.15歲,挪威更已經到65歲的平均退休年齡!您心中想退休的年紀呢?答案一定是”現在”!相信您從工作的第一天起就想退休!

理性的來談談什麼是退休呢?站在財務的角度來解釋就是您的被動收入可以替代主動收入到一定的比例以上或是完全替代,您就可以退休囉!

舉例來說,現在每個月的花費不論食衣住行每月過的小康要3萬元,您的工作所得每月要超過3萬元,這是您的主動收入,但有紀律的存錢理財,在某天您的理財帳戶每月會有3萬元的年金或收息,就是被動收入已經完全替代您的工作所得,這時候上不上班都可以有基本生活費,您就可以退休囉!

當然下一個問題的討論是?3萬元夠嗎?要準備多少銀子才能每月有3萬元?每月該存多少錢?那又要放在哪些理財規劃的平台?是存股?好享退帳戶買基金?規劃保險年金、儲蓄險?用力存錢買房收租金?………………..以上絕對是您心中的滿堆問號!

一、要多少錢才足夠退休

如果我希望在55歲,每個月有3萬元的退休金(坦白說我認為3萬元真的過的太清淡了…….,希望大家得拉高些),如果依照國人平均壽命已達80歲來計算,50歲到80歲共30年,如果報酬率是0的情況,也就是放在銀行穩穩的活存,很規律的每個月提3萬元為生活費,您的銀行存款應該準備多少?(拜託國小數學題OK!)是不是30年*12個月*3萬元 BINGO 就是1080萬!所以報章媒體常聽到的新聞就是1000萬就可以退休,數字就是這樣來的!

接下來我們進階一級,如果不是就把錢在銀行死死的放著,可以承受點風險來賺點回報,定存1.5%、買保險年金或儲蓄2%~5%,存股:3%~6%,買房收租2%~4%

您的本金是否就可以再少一點,或是您的每月退休金就可以高一些到4萬或5萬,以存股來說,殖利率5%,1080萬的5%是54萬,每月可用的退休金就是45000,可以過的更寬裕些,反向思考,我就是要每月3萬,在回報每年5%的情況下,我只需要準備720萬就好,對存錢退休本金的壓力就下降了些!

二、如何存到退休金

一樣先來算國小數學,您需要720萬來退休,現在您是30歲,30歲到50歲有20年,如果就是0回報,提存的錢就乖乖放在銀行活存,720萬除以20年再除以12個月,每個月存的退休基金就是3萬元,哇賽對很多人來說這可能是我的全部薪資或大部份薪資耶,所以就要來做退休基金的理財,要小錢立大功,就必需要開始學會投資,能夠依靠每年有5%、8%、或10%的回報,您的月存本金就可以降到25000、15000……..,當然投資在工作上讓本薪能夠更高,或在業務上得到更好的績效報酬,也是累積退休基金方式及來源!

三、存退休金的戰略計劃

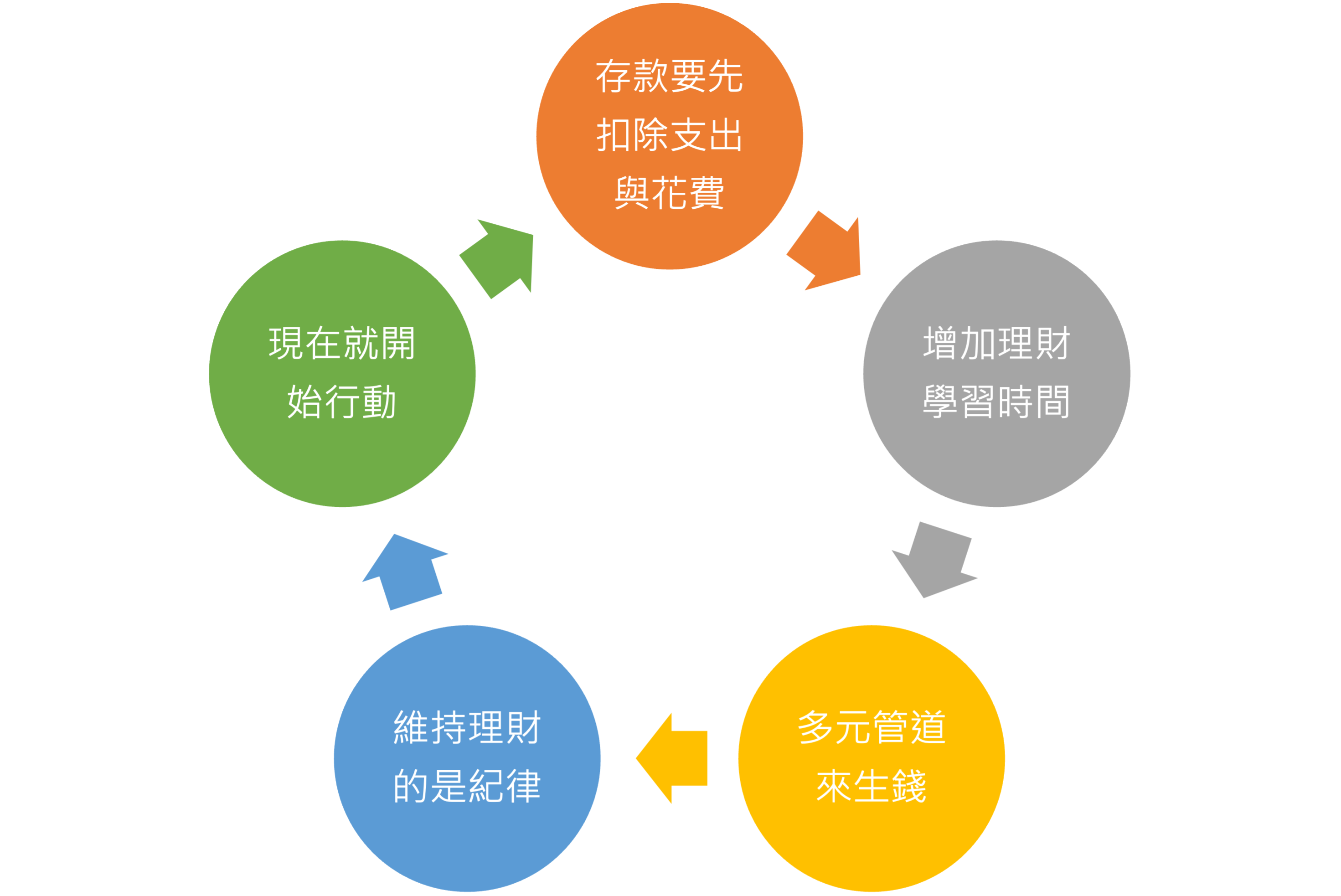

1. 存錢後才是月支出與花費!重點就是每個月要存的錢先拿出來,再來分配每月的花費!年終及績效獎金等比月薪多領的部份,至少要存40%~60%來加速退休本金的積累!(記得古有名訊:少小不努力老大徒傷悲),今天的寬容就是對明日的殘忍呦!

2. 每週抽出10%~20%的時間學習理財規劃,不論您要選基金、保險、股票,都得要研究與學習,唯有把理財當做本業來做,您才可以真正的理到財,而不是被財理,或是被割韭菜!

3. 至少選二個管道來存錢,50%保守(以時間換取空間如保險、定值定額基金、勞退6%自提 ……..),50%積極(存股等)!比例上可以隨個人投入的理財能力而調整,但務必將保守部位至少35%(也就是1/3),投資就是有風險,所以在創富過程中要有底,且是厚底!

4. 理財規劃最重要的定律就是紀律:建立閱讀財金資訊的習慣、每月存錢比率要隨薪資調整而上調、每週關注自己的投資…………..

5. 現在就開始行動!或許您尚未完全了解存的錢要如何理財,但可以先開始存錢!明白、知道、相信,但最重要的是實踐!

所有的事努力不一定有成就或絕對會成功,但理財是不一樣的,我們不聰明,就利用4433法則挑選基金,或交給保險公司存年金,或是選股中就挑殖利高的金融股,最重要的就是有提存的紀律,就會積小成多積沙成塔,但不努力一切都會是0,不學會存錢的紀律,最後還是無法退休!希望大家一起為退休動起來,現在立刻開始為自己存錢!

本週享稅專題,謝謝您的收聽,我們下週五享稅專題再會!