中華民國萬萬稅是大家常聽的口號,當歲月的歲換成租稅的稅也不為過,近日財政部公告了國民租稅負擔率,據統計2022年總稅收突3兆元規模,租稅負擔率為14.2%,創1999年以來新高、近24年新高。雖然與世界主要國家2021年租稅負擔率相比,我國去年租稅負擔率高於新加坡的14.1%,但仍遠低於日本的19.8%、美國20.3%、南韓22.1%、德國24.6%。租稅攀新高的主要依據財政部的說明是基於2021年上市櫃公司獲利亮眼、股利發放增加及薪資調升等因素,所以2022年營所稅、綜所稅大幅成長,所以導致全國賦稅收入突破3兆元規模,高出預算數近2成。當然稅官們的努力查稅與追稅也是戰功彪炳,日前某新聞主撥在臉書PO文,自己開工後收到的掛號信居然是稅額補繳通知書,且補繳稅額還超過行政院準備還稅於民的6000元,大嘆無奈!

您有沒有想過,收到補稅單就代表您一定有欠稅嗎?有沒有可能是憑證認定的問題?或是有任何可以爭取的空間?當然現在報稅已經便利很多,以全國每年五月份大家要一起報稅的綜所稅來說,過去年代收到一堆扣繳憑單、一堆各種列舉單據,但現在都已經很清楚的詳列在國稅局提供的所得及扣除額資料中,但還是百密一疏的,尤其是列舉扣除額單據,缺很大的如捐贈就是,畢竟各大受贈單位未必完全線上申報,很多宗教廟宇都還是人工手開,所以保存單據的工作很重要!

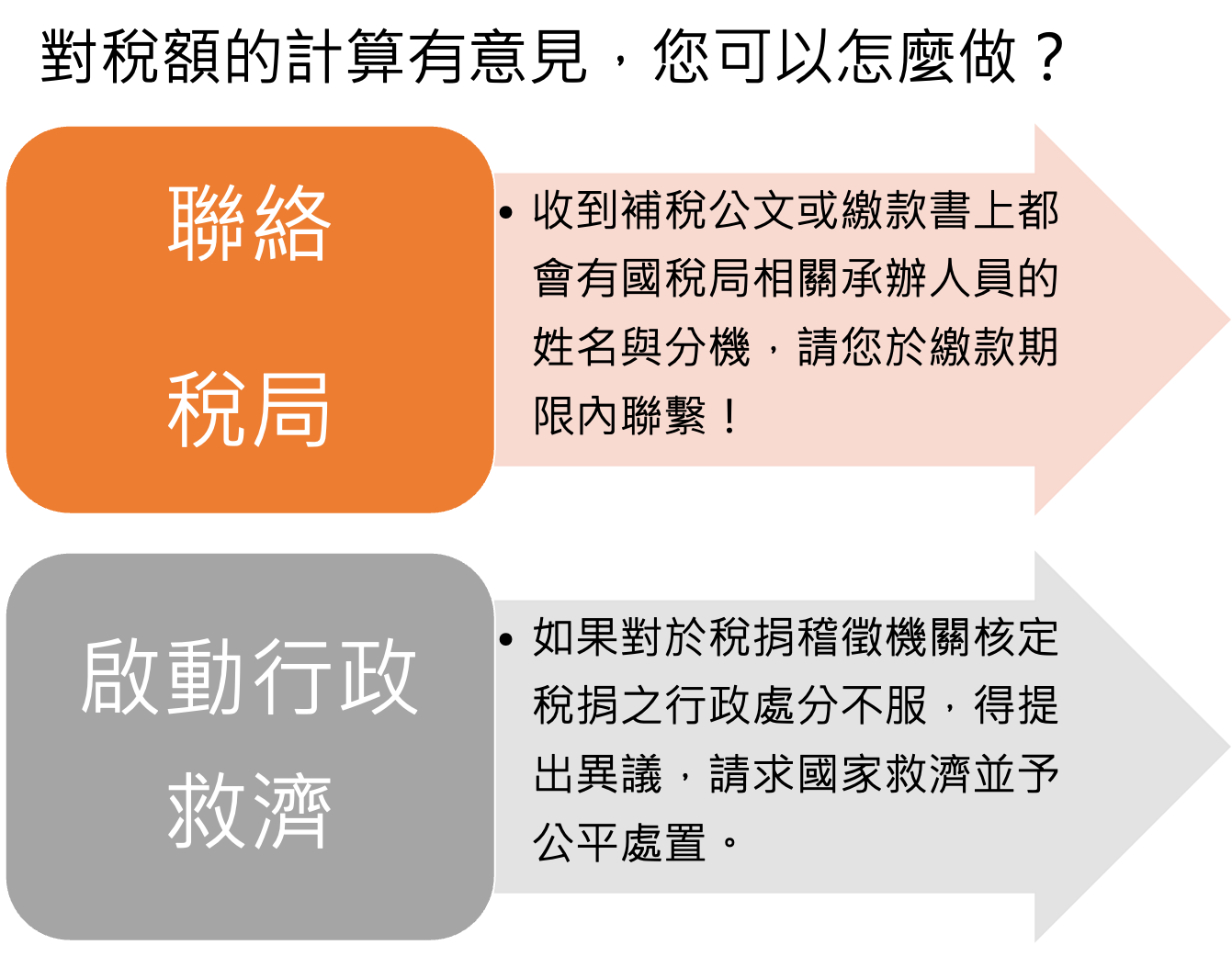

如果我對稅額的計算有意見,希望爭取自身的權利您可以怎麼做?

第一步:收到補稅公文或繳款書上都會有國稅局相關承辦單位承辦人員的姓名與分機,請您於繳款期限內與承辦人員聯繫!

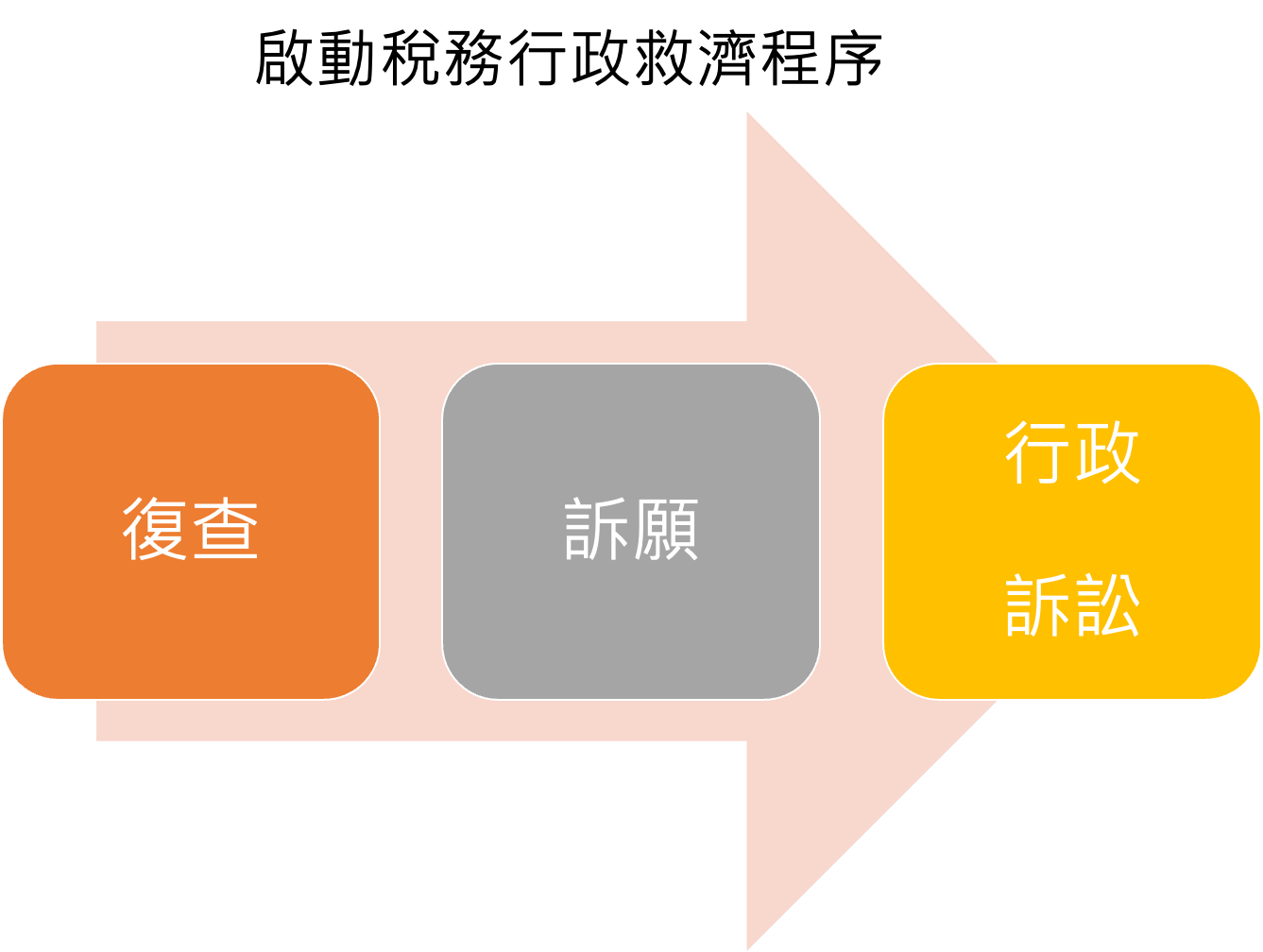

第二步:納稅義務人如果對於稅捐稽徵機關核定稅捐之行政處分(如:繳款書、罰鍰…等)不服,得提出異議,請求國家救濟並予公平處置,此種行為就稱作之行政救濟。其內容主要包括復查、訴願及行政訴訟。

一、復查:

時間:應於繳款書送達後,於繳款書上所記載的”繳納期間”屆滿之翌日起30日內,申請復查,如果以郵寄方式申請復查者,以寄出日的郵戳日期為準。

受理復查機關及程序:

原查單位:受理→初審(含程序及實體)→協調與溝通→調原核定資料→移送總局法務單位

法務單位:分案→審理→製作復查決定書稿→分審→編排議程→復查委員會議決→摯發復查決定書→收受復查決定書

二、訴願:

當對復查結果不滿意就要進行下一步訴願

時間:復查決定書送達之次日起30日內為之。特別注意,30天是以受理訴願機關收受訴願書之日期為準,不是寄件日呦!

受理訴願機關:財政部的訴願委員會

預繳稅額:根據110年12月17日修正公布之稅捐稽徵法第39條第2項規定,納稅義務人對核定稅捐處分不服,經復查決定後並依法提起訴願,必需繳納復查決定之應納稅額三分之一或提供相當擔保,如果未繳稅款會移送強制執行呦!

三、訴訟:

如果前二關您仍得不到平反,最後就是行政訴訟。

時間:納稅義務人依法提起訴願,而對受理訴願機關決定不服者,可於訴願決定書送達之次日起2個月內,向高等行政法院提起行政訴訟。

機關:第一審為高等行政法院及新臺幣40萬元以下之簡易訴訟程序,上訴審為最高行政法院,但提到最高行政法院必需是納稅義務人對於高等行政法院之終局判決,認為有違背法令之情形者,可於高等行政法院判決送達後20日內,向最高行政法院提起上訴。所以不是任何情況下都可以到最高法院的!

最後提醒大家,每個動作都有應負擔的”代價”,纏鬥一輪最後稅額未改變,那麼不是就不用繳囉,判決確定後稅官們會開立繳款書讓您去繳納,更重要的是未改變的稅額要從該項稅款原應繳款之日起,至填發補繳稅款繳納通知書之日依各年度1月1日郵政儲金1年期定期儲金固定利率,按日加計利息一併徵收。納稅是我們應盡的義務,真有委屈絕對可以保障您的權利,但爛用救濟程序來拖延繳稅的時間,是會增加利息的成本呦!律師的錢我都還沒算呦,所以您要謹慎的運用您的權利!

本週享稅專題,謝謝您的收聽,我們下週五享稅專題再會!