文/馬哈老師

TISA(Taiwan Individual Savings Account,臺灣個人投資儲蓄戶)上路快一年了,我跟孩子在TISA專案一上路就開始定期定額加入,孩子存他的教育基金,我則是存我的退休金,相信有參與這個專案的,回顧這近一年績效,應該都會笑著入睡。

很多人第一次聽到 TISA,會以為它只是另一種基金平台,其實它背後代表就是:「政府開始鼓勵全民建立長期投資習慣」。透過這個制度,我們能幫自己跟孩子多存一筆幸福基金,從根本擺脫財務焦慮。

TISA成立快一年,已經超過12萬人加入

TISA於2025年7月正式上路,根據金管會最新公布的統計數據,截至2026年4月17日,TISA開戶數已達12萬3,699戶(尚未歸戶),申購總金額達新台幣48.8億,帳戶資產規模(AUM)更來到137.7億元;光是今年3月,單月申購金額就達9.06億元。

進一步觀察產品面,截至5月13日,全台已有25家投信發行共45檔TISA級別基金;若納入「好好退休準備平台」的境內基金,總檔數則有82檔。目前共有14家機構投入推廣,包括基金平台(基富通)、投顧與銀行,其中,光是基富通開戶的人數將近9萬人,市佔率逾7成。

代表越來越多投資人認同「長期投資&定期定額」的投資策略,而TISA制度的核心,就是希望投資人「長期累積資產」。

另外,根據投信投顧公會2026年4月統計資料顯示,目前投資人最青睞的TISA基金,仍以台股成長型與高股息基金為主。

其中,「元大台灣卓越50ETF連結基金」申購規模已突破18億元,幾乎成為現階段TISA市場的超級巨無霸,也反映出越來越多投資人開始透過市值型ETF,參與台灣長期成長機會。

此外,高股息基金同樣相當受到歡迎。像是「國泰台灣高股息基金(本基金並無保證收益及配息)」與「元大台灣高股息ETF連結基金(本基金之配息並無保證收益及配息)」,都吸引不少希望兼顧現金流與資產成長的投資人加入。

我們為何選擇TISA基金,跟一般基金差在哪?

很多父母問我:「TISA基金跟一般基金差在哪?為何要選擇TISA」

其實,關鍵在於以下四大差異:

差異1:TISA手續費低,0手續費低管理費

TISA基金是政府為了鼓勵投資人長期投資推出的專案,除了基金業者讓利,申購基金通通享有終身0手續費,基金經理費率也低於1%,最低甚至下殺至0.5%,只有一般共同基金的1/3,對投資人來說,能以低廉成本減輕長期投資的負擔。

差異2:定期定額低門檻,每月最低1,000元就能投資

為了鼓勵更多投資人參與,TISA級別基金將門檻降低至每月最低1,000元就能開始定期定額投資,相當於每天少喝一杯手搖飲料,就能輕鬆展開投資計畫;而若是選擇「好好退休準備平台」的境內基金,每月最低申購金額則為3,000 元。兩者都是小資族穩健累積長期資產的好方法。

差異3:產官學專家把關,有基金篩選機制

並不是所有基金都能成為TISA基金。為了降低投資風險,TISA級別基金需要經過嚴格篩選,由專業機構與專家協助把關基金品質,包含基金規模、長期績效、風險控管、費用率以及是否適合長期投資等條件,都會被納入評估。

差異4:鼓勵長期投資,建立定期定額習慣

TISA基金在制度設計上,就是希望投資人建立「長期投資」觀念,鼓勵大家透過定期定額、長期持有的方式慢慢累積資產,而不是短線進出追高殺低。

因此,TISA基金規定:「兩年內不得贖回。」這項規定最大目的希望降低投資人情緒化操作,並非規定不得贖回基金。因為多數投資人最大的問題,不是基金不好,而是:市場一跌就害怕賣掉,市場一漲又忍不住追高。但真正能養大教育基金與退休金的方法,往往不是短線操作,而是:「長期投資 × 定期定額 × 紀律累積。」

孩子的教育基金跟你的退休金,該怎麼加入TISA基金?

面對TISA平台上琳瑯滿目的標的,很多人會問:「平台這麼多檔,該怎麼挑?」

雖然TISA 基金中,TISA級別成立的時間尚短,但投資人仍可以透過其主級別基金的過去績效,來觀察該基金長期表現與穩定性。根據晨星統計至4月底的數據,不少台灣中小型基金表現相對亮眼,由於TISA專案投資至少要兩年,我們可以綜合以下兩大條件進行篩選:

- 兩年定期定額績效:檢視基金中長期的績效表現。

- 晨星5星評等:晨星評等是根據基金過去的「風險調整後報酬」與同類型基金比較而得出的綜合指標。獲得5顆星,意味著該基金表現在同類型中名列前10%。詳細的星級與意義請參考下表:

但要補充說明的是,由於星級評等僅為歷史表現的比較結果,僅能做為投資參考,並不能視為未來績效的保證。

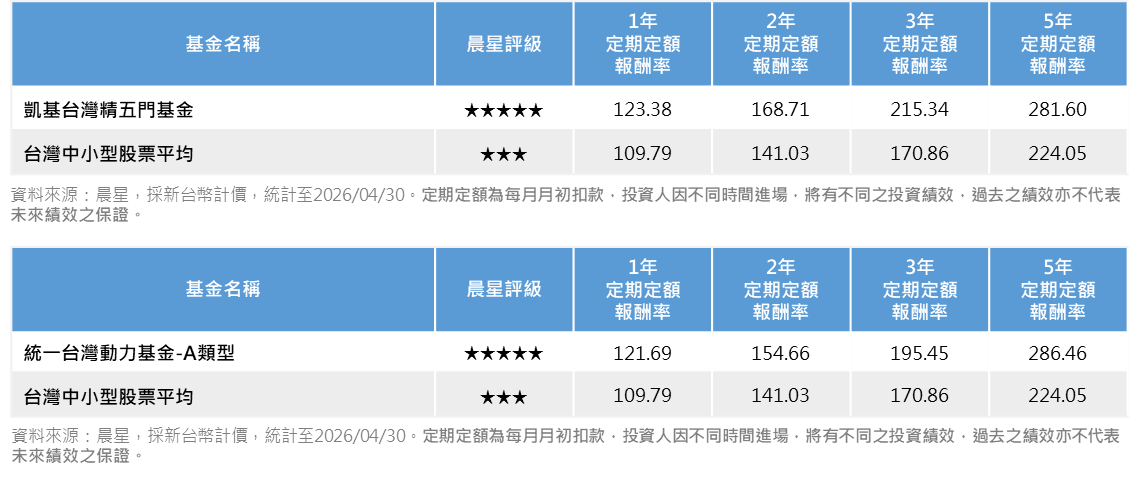

經過上述條件篩選後,有2檔基金入列,分別是「凱基台灣精五門基金」及「統一台灣動力基金」,但由於中小型股波動較大,投資人仍應根據自身風險承受度進行評估。

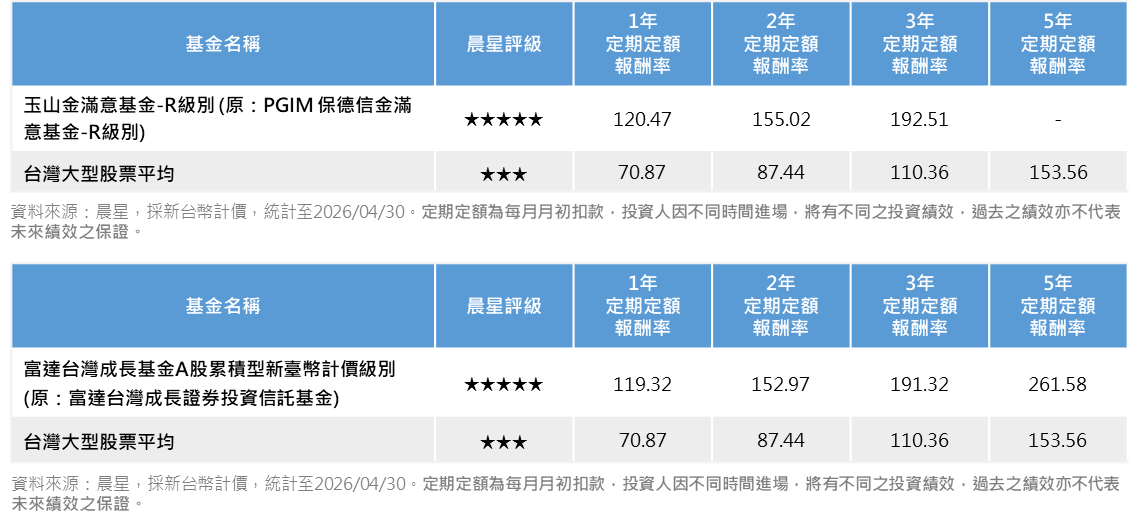

若投資人想聚焦台灣大型股票,一樣以投資至少兩年,以兩年定期定額績效以及晨星5顆星評等篩選,入榜有「玉山金滿意基金」跟「富達台灣成長基金」。

如果你是喜歡股債平衡的保守型投資人,TISA基金中也有股債混合型基金,一樣以兩年定期定額績效排序,以及晨星5顆星評等作為篩選,入選的「野村平衡基金」也可以納入投資決策參考。

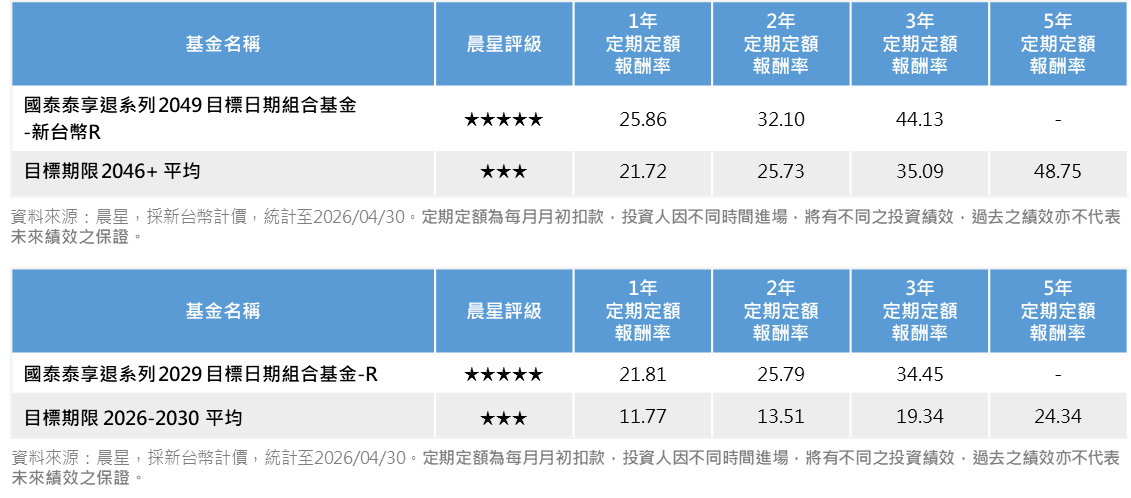

另外,有些投資人規劃退休金喜歡選擇目標日期基金(Target Date Fund)投資,這類基金最大的特色是會依照你設定的退休年份,隨著時間自動調整投資組合,年輕時提高股票比重追求成長,接近退休時逐步轉向債券與穩健資產,降低波動風險。

在TISA專案中也有這類型的基金,若根據晨星目標期限 2046+與目標期限 2026-2030的基金類別,以兩年期定期定額績效,以及晨星4顆星以上做為篩選,「國泰泰享退系列2049目標日期組合基金」和「國泰泰享退系列2029目標日期組合基金」這兩檔基金在中長期表現上也展現相對的穩定性。

我相信有定期定額的投資人,近期都很有感長期投資跟定期定額的美妙,我跟孩子在TISA專案一上路就開始投資,現在投資快一年時間,過程中最大的收穫除了資產的成長,還讓孩子深知長期投資理財的重要性。

如果你還在觀望,不知道什麼時候開始,也許「現在,就是不錯的時間點」,開一個TISA帳戶,從每月1,000元、3,000元開始,讓時間幫你把孩子未來的教育基金跟你自己的退休金,一點一滴養大。

本篇文章是基富通合作文

(以上為個人看法,非分析意見及推介建議,亦不代表基富通之立場,投資人請自行判斷投資風險。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證,且本文提及之經濟走勢預測不必然代表本基金之績效,基金投資風險請詳閱基金公開說明書。)