文/馬哈老師

過去,黃金因為不配息,常被視為單純的「避險商品」。但進入2025年,在全球「去美元化」趨勢加速、美聯準會重啟降息循環,以及各國央行持續擴大黃金儲備的背景下,黃金成為市場中最耀眼的「明星資產」。

2025年,金價全年漲幅高達65%,一年內超過50次刷新歷史高點,表現創下自1979年以來最強的年度漲勢。這樣的走勢不僅反映市場避險需求升溫,也重新定義了黃金在資產配置中的角色——黃金已從過往的防禦性工具,逐步被法人視為結構性資產配置的重要一環。

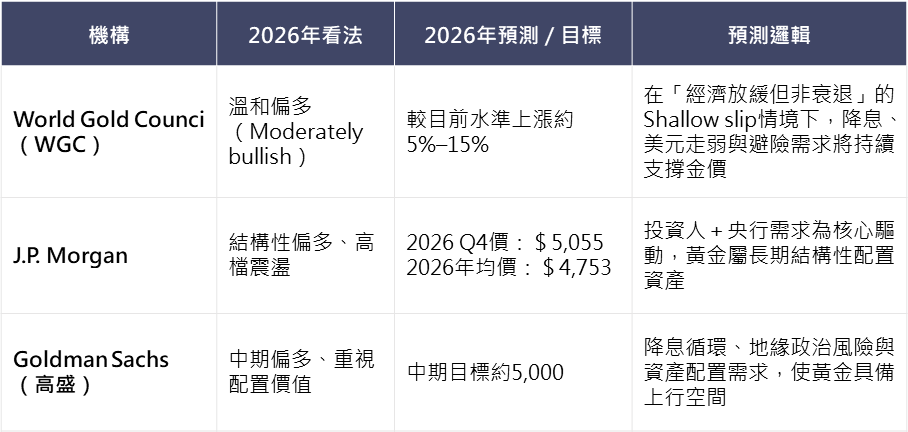

2026年法人投資機構怎麼看黃金?

2025年孩子在普發一萬元時,單筆加碼黃金基金,當時我們仍將黃金商品視為「避險」商品,但多家外資法人機構2026年將黃金定位為「黃金是結構性配置商品,非短期避險工具」,

在經歷2025年由需求驅動的強勢上漲後,我跟孩子自然也很關心:黃金在2026年是否仍具備續航力?

從法人投資機構與研究單位的普遍共識是——2026年黃金未必再複製2025年的爆發性漲幅,但支撐金價的結構性力量依然存在。各大機構對黃金的評價,並非情緒性追價,而是建立在長期需求與宏觀環境變化上。

世界黃金協會(WGC)對2026年金價看法屬於「溫和看好」。他們認為,只要全球經濟只是放緩、而非真正進入衰退,加上仍有降息空間、美元走勢偏弱,市場對避險資產的需求就不會消失。在這樣的情境下,黃金價格有機會較目前水準再上漲5%至15%。

根據摩根大通(J.P. Morgan)預估2026年第四季金價平均可達每盎司5,055 美元,全年均價約4,753美元,並進一步指出,至2027年底金價有機會上看5,400美元。

資料來源:J.P. Morgan Commodities Research,《Gold Outlook》,黃金價格預測(USD/oz),2026–2027年季度及年度平均值。

高盛(Goldman Sachs)也將黃金的中期目標價放在每盎司約5,000美元,強調未來在降息循環、高度不確定性與資產配置需求升溫的環境下,黃金的配置價值依然突出。

資料來源:World Gold Council《Gold Outlook 2026》(2025/12)、J.P. Morgan Commodities Research、Goldman Sachs Global Investment Research

黃金從避險轉為核心持股之一,可以關注哪些黃金基金?

2026年投資機構對黃金的定位,已從「追逐漲幅」轉向「穩定配置」。今年黃金未必是報酬最高的資產,卻仍是風險管理中不可或缺的一環,投資人若將黃金納入資產配置,未來還可以關注哪些黃金基金?

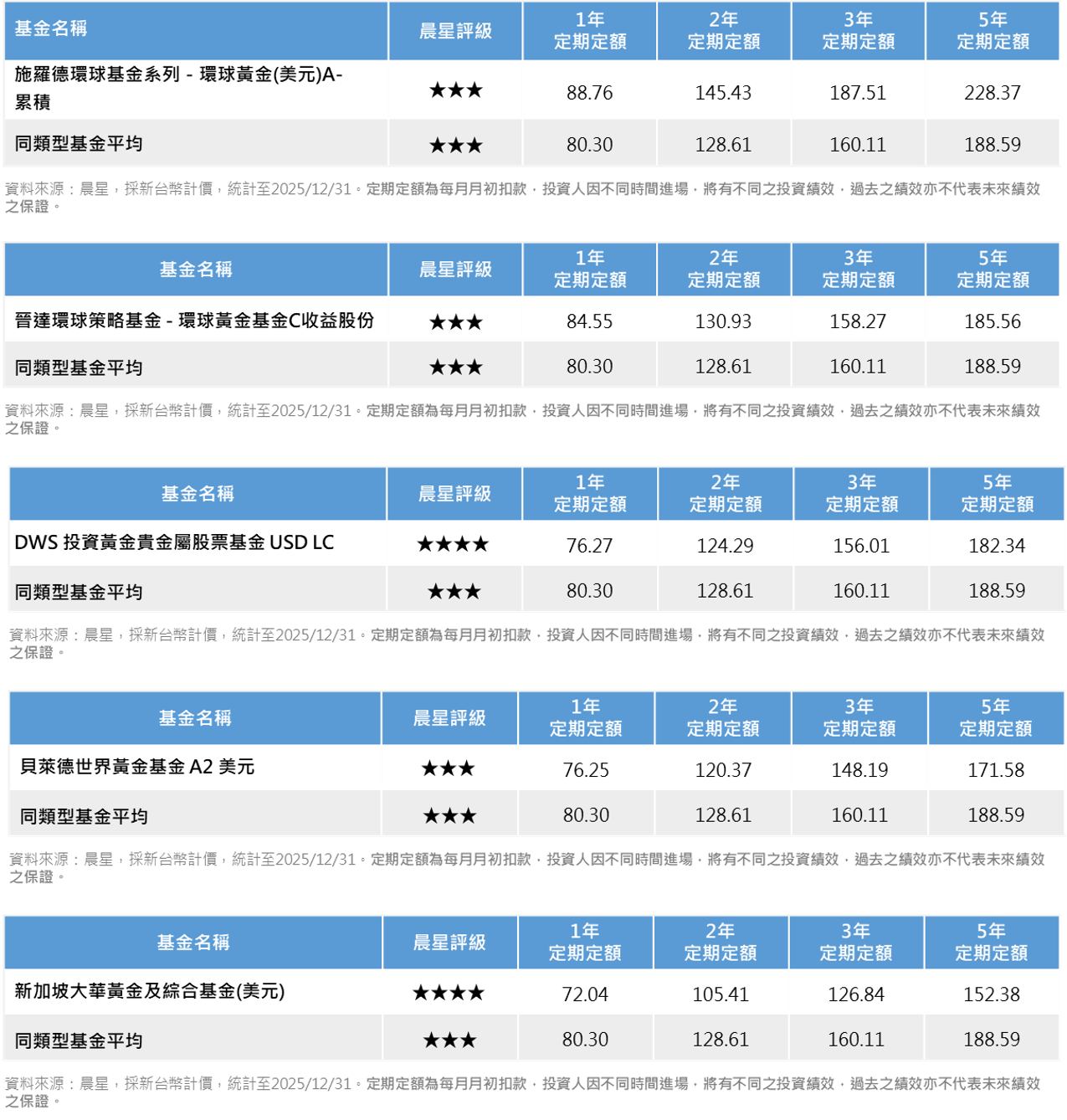

根據晨星統計至2025年12月底的數據,黃金基金近一年平均報酬率為159.97%,近一年定期定額平均報酬率也有80.30%。若以近五年定期定額績效表現及晨星3顆星評等作為篩選條件,一共有五檔基金入列,分別為「施羅德環球黃金基金」、「晉達環球策略環球黃金基金」跟「DWS 投資黃金貴金屬股票基金」、「貝萊德世界黃金基金」和「新加坡大華黃金及綜合基金」。

雖然黃金基金過去表現搶眼,但投資人要切記黃金只是資產配置的一環,仍應根據自身風險承受度進行評估,不適合重壓。

黃金/貴金屬基金定額報酬率(%)

定期定額為主+低檔加碼扣為輔

2026是否納入黃金商品,建議父母從孩子教育基金的投資組合是否完善來思考,黃金長期具備三項核心功能:分散風險、抗通膨與避險。在貨幣購買力下降或市場恐慌時,黃金往往能提供不同的價格表現成為資金暫時停靠的地方。

目前金價處在相對高點,短期波動可能加劇,建議長期存教育基金或退休金的投資人,採取「定期定額+單筆低檔加碼扣」的方式來參與黃金投資。

首先,以黃金基金進行定期定額,可以將進場時間自然拉長,避免因單一時間點買入而承擔過高的追價風險,同時也有助於平滑價格波動對投資結果的影響。這種方式不追求買在最低點,而是透過紀律化投入,建立長期持有的部位。

其次,當市場出現明顯回檔或非基本面驅動的短期修正時,可搭配「單筆低檔加碼扣」作為輔助策略,我自己就善用基富通「低檔智動投」機制,設定跌幅5%加碼1倍跟設定跌10%加碼扣2倍金額,最多一個月可多扣4次,在既有配置基礎上提高效率。這樣的加碼並非情緒性「抄底」,而是建立在原本就計畫配置黃金的前提下,利用波動改善整體成本結構。

透過「定期定額為主、低檔加碼扣為輔」的方式,投資人不需要預測金價短期高低,也能在不確定性升高的環境中,兼顧參與行情與風險控管,同時培養長期投資所需的耐心與紀律。

今年政府普發 1 萬元時,我選擇投資黃金基金帶孩子認識「避險」投資工具,就是希望孩子能實際認識什麼是「避險」型資產,親身體驗投資如何分散風險,做好資產配置。進入2026年黃金或許不會創下最高報酬,但卻能讓孩子的教育基金投資組合站得相對穩健。

本篇文章是基富通合作文

(以上為個人看法,非分析意見及推介建議,亦不代表基富通之立場,投資人請自行判斷投資風險。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證,且本文提及之經濟走勢預測不必然代表本基金之績效,基金投資風險請詳閱基金公開說明書。)