文/馬哈老師(moneybar / i玩錢網站創辦人)

日前Dcard留言板的一則留言,引起媒體、專家討論,我身邊的朋友只要經濟許可,幾乎都會幫孩子支付大學、研究所、出國唸書的錢。但我周遭很多年輕的朋友,通常都大學畢業不到五年,有40%都有助學貸款,有的已經出社會工作三年仍繼續支付學貸,他們除了償還學貸也都做小額投資理財。

從小教孩子財商,大人小孩一起共存大學/出國學費

到底父母該不該幫孩子付學費?如果「要」,要付學費到何時?大學?研究所?出國唸書的學費?這裡不討論誰應該支付學費,我想探討兩個不同的案例:

案例A:抱怨父母不願付學費,19歲的人生變成黑白

案例B:從小開始學理財,認識金錢的價值,發願大學學費自己賺

我相信大部分的父母,只要經濟許可一定願意幫小孩付學費,通常沒辦法支付是經濟上真的有困難,不是父母不願意。我記得每年我繳大學學雜費,我媽都要去標會(民間的標會),因為當時家中確實沒這麼多錢啊!

該如何解決大學/研究所,甚至出國唸書學費這件事?從一個人的人生財富階段來看,就是「存子女教育金」階段,建議父母可以提前跟孩子討論跟規劃。

我很早就跟我的孩子說,「你大學學費自己賺或是辦助學貸款,如果賺不到再跟我討論」,感覺我這個媽媽很嚴格(我承認),其實是讓孩子學會對自己的人生負責,而且花自己的錢唸書,真的會好好想清楚自己要念哪一個有興趣的科系。

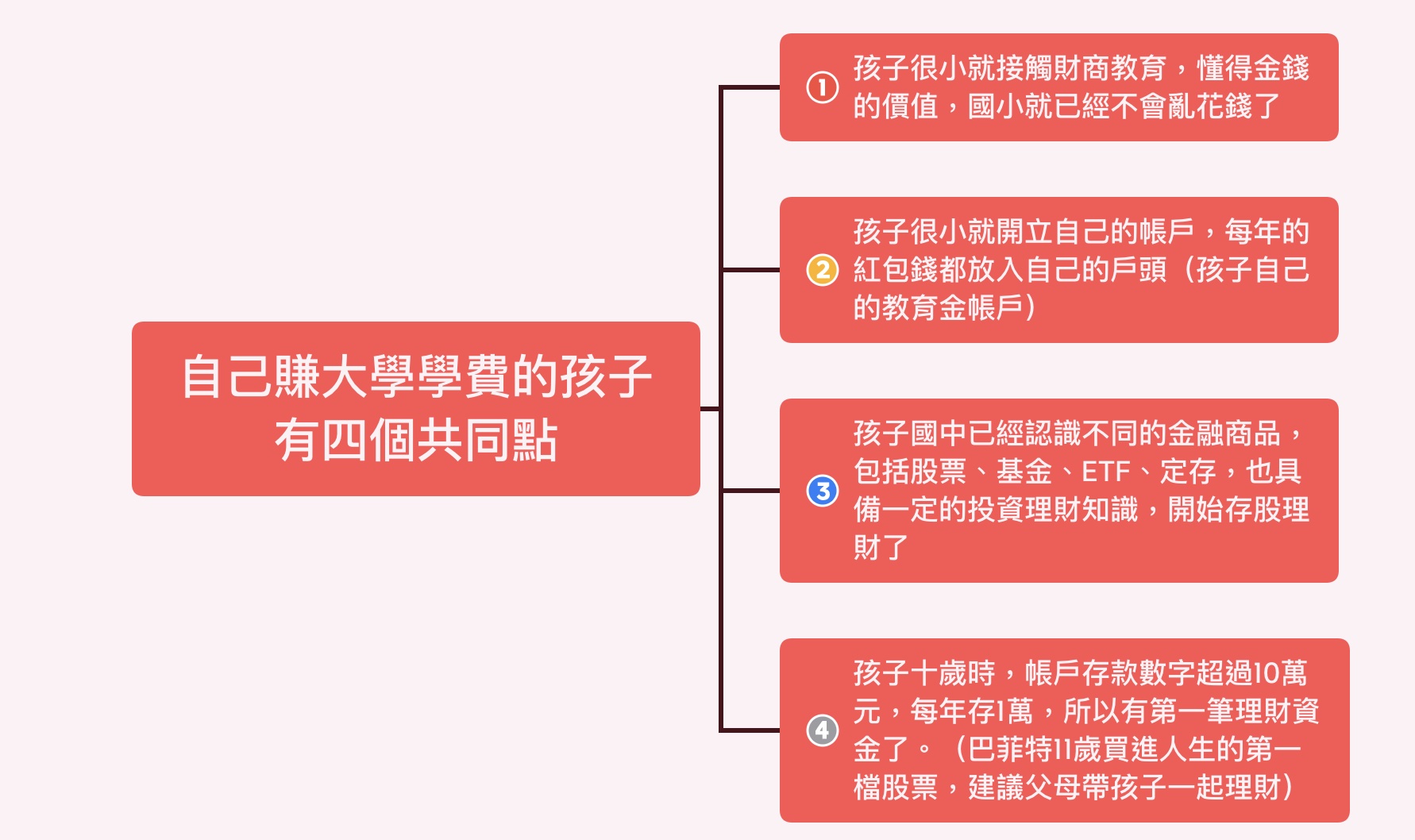

案例B的孩子是參加我辦的理財營隊的學員,總共參加過四次營隊,同時也是實驗中的小小交易員成員,他很有骨氣地說:「我要自己賺大學學費」。這樣的案例國內外都有很多,而這些孩子的共同點有四個:

- 孩子很小就接觸財商教育,懂得金錢的價值,國小就已經不會亂花錢了。

- 孩子很小就開立自己的帳戶,每年的紅包錢都放入自己的戶頭(孩子自己的教育金帳戶)。

- 孩子國中已經認識不同的金融商品,包括股票、基金、ETF、定存,也具備一定的投資理財知識,開始存股理財了。

- 孩子十歲時,帳戶存款數字超過10萬元,每年存1萬,所以有第一筆理財資金了。(巴菲特11歲買進人生的第一檔股票,建議父母帶孩子一起理財)

存子女教育金很多父母都有規劃,最輕鬆的方式是孩子一出生就開立帳戶,開始存錢,即使每年只存1萬元,二十年後孩子帳戶也有20萬元,有興趣可以看這篇《一出生開戶存教育金,20歲送給孩子人生第一個100萬元》

國外有56%的學生貸款,善用助學貸款投資自己完成學業

根據大學理事會(College Board)公布的報告,截至2018-2019年公私立大學生中,56%有學生貸款,平均負債金額為28,800美元,大約 80萬元新台幣。台灣根據教育部高等教育司統計,2019年有455,996人次約22.7萬大學生申請助學貸款,(請見下圖)。

製表:馬哈老師 資料來源:教育部高等教育司統計

其實助學貸款已經變成年輕人借錢完成大學學業的好管道,如果家中經濟狀況無法支付你四年的大學學費跟生活費,可善用助學貸款。而且助學貸款可以畢業一年後開始償還,讓剛成為社會新鮮人的大學生不會一出社會就感覺經濟壓力大。

最後,關於如何建立孩子的財商教育,還是那句老話,「教孩子正確的金錢觀念,沒有大家想像中的難,去做就對了!」

訂閱馬哈財商教育電子報 https://pse.is/3jh7ug

加入i玩錢網站,免費下載金錢教育練習單,請點連結

歡迎加入馬哈理財遊樂園 https://www.facebook.com/groups/1559369974123938