文/Richbar

據財政部2021年統計資料,全台有914個自然人大地主,土地被課徵地價稅第6級之最高稅率,查定稅金高達40億元。資料分析顯示,重劃區越多的地方,大地主就越多,且男性多於女性。年齡分布來看,適用地價稅最高稅率的地主,男性年紀多在55歲以上,其中介於65~74歲多達226人,34歲以下僅有7人,可以看出土地絕大多數還是登記在年長父輩名下。

國人的理財,祖先「有土斯有財」已是刻劃很深的觀念,而「傳子不傳女」更是家族流傳的遵循思維,近年來常有家族傳承案件新聞上版面,不乏看出家族承繼的規劃不夠及時或完善,在稅源準備或是遺產分配的安排上,沒有考量到時代的法律保障及政策的調整改變,繼承辦理有不少糾紛,「稅務風險考量」、「規劃妥善分配」儼然成為新時代必修的課題了!

案例①西門商圈楊桃冰

2022年5月,北市西門商圈經營超過半世紀的知名楊桃冰店所在之店鋪,傳出執行法拍,原因是店面所有權為十餘位鄭姓家族成員共同持有,由於分配產生分歧,且難以實質分割,選擇以「變價拍賣」之現金分錢,將於6月執行一拍。當年由6位共同繼承、共同經營店面,後來共有持分關係轉成複雜,含第二代、第三代子孫共達十餘人,對持有店面的想法不一,有的想要安穩收租過活就好,有的因自身財務狀況不佳,只想分得大筆錢才得以度日,連怎麼賣、賣價多少都有爭議,才有法院至少價格公開的「變價拍賣」決定,想來非當年鄭姓祖先的期望呀!

案例②晶華酒店商圈透天店面

5月份,北市晶華酒店商圈一棟3樓透天店面也將法拍,該案為變價分割共有物,因建物屋齡久遠,每一樓層面積不大,位在精品商圈,若不動產分割難妥適利用,有損土地價值及經濟效益,請求法院准予以變價方式分割。此不動產由蔡、許兩姓多人共同持分,乃繼承而來,因商圈蕭條影響收租銳減,最後有部分持分人向法院提出變價拍賣。如這樣的變相拍賣,幾乎多是家族談判撕破臉,且家族成員間沒有互信基礎,誰也不相信誰,也就管不了土地是否要保持傳承,讓法院拍賣,由市場機制決定價值,大家把錢分一分,想來也一定不是當年蔡、許兩姓先人打拼的期待。

很多大地主離世後的繼承,因為繼承人數眾多,一筆或多筆土地上有好幾位甚至幾十個共有人,房屋也多有相同的狀況,因每個共有人對於土地處理或房屋利用意見都不同,在精華地區坐落的房屋不乏常見到老舊卻無加以整修運用,或是空地淪為菜園或停車場,就很可能是處理不清或是共有人之間談不攏所造成的產權閒置。一旦,當其中一名共有人想要賣掉自己的應有部分,除非找得到接手人願意與其他人繼續共有,否則一般多數人遇到這種恐人多嘴雜的情形,會是敬而遠之。當紛爭還是無解,搬到法庭上裁定,每次的開庭、每次雙方往來的書狀,都讓子孫們重複經歷著彼此過去的恩怨⋯⋯

這些都是常見繼承案件在分配不動產時,發生過的真實過程經歷!試問這一代的父母親,還想讓孩子們未來繼承時,再次經歷這些令人難過難解的過程嗎?

如何有土真的有財富,我們只要花一點時間來了解規劃的途逕,就可以避免重覆祖輩的後路,讓財富成為子女或孫輩的禮物,讓這一代辛苦積累的「祖產」受到子孫們的愛戴與追捧!

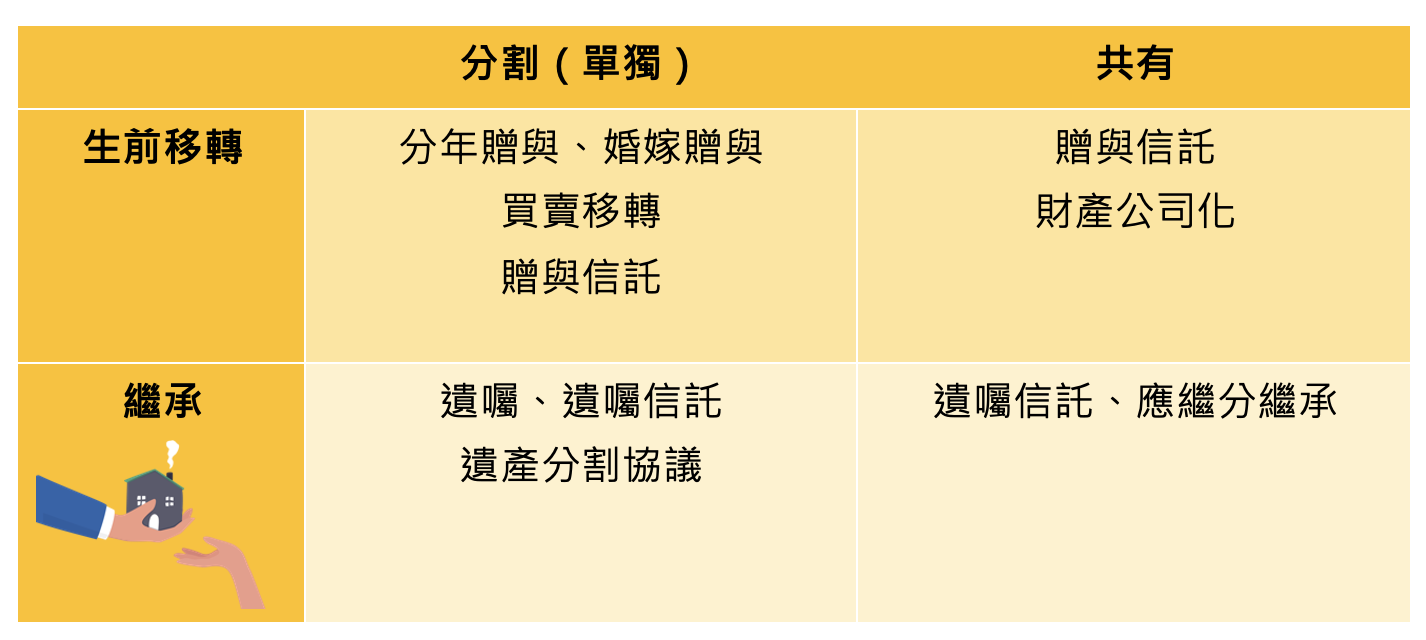

分財產就只有兩個思想、兩個時間:共有或分割(單獨)、生前或繼承!

※共有也有轉機——先向法院申請「共有物分割」

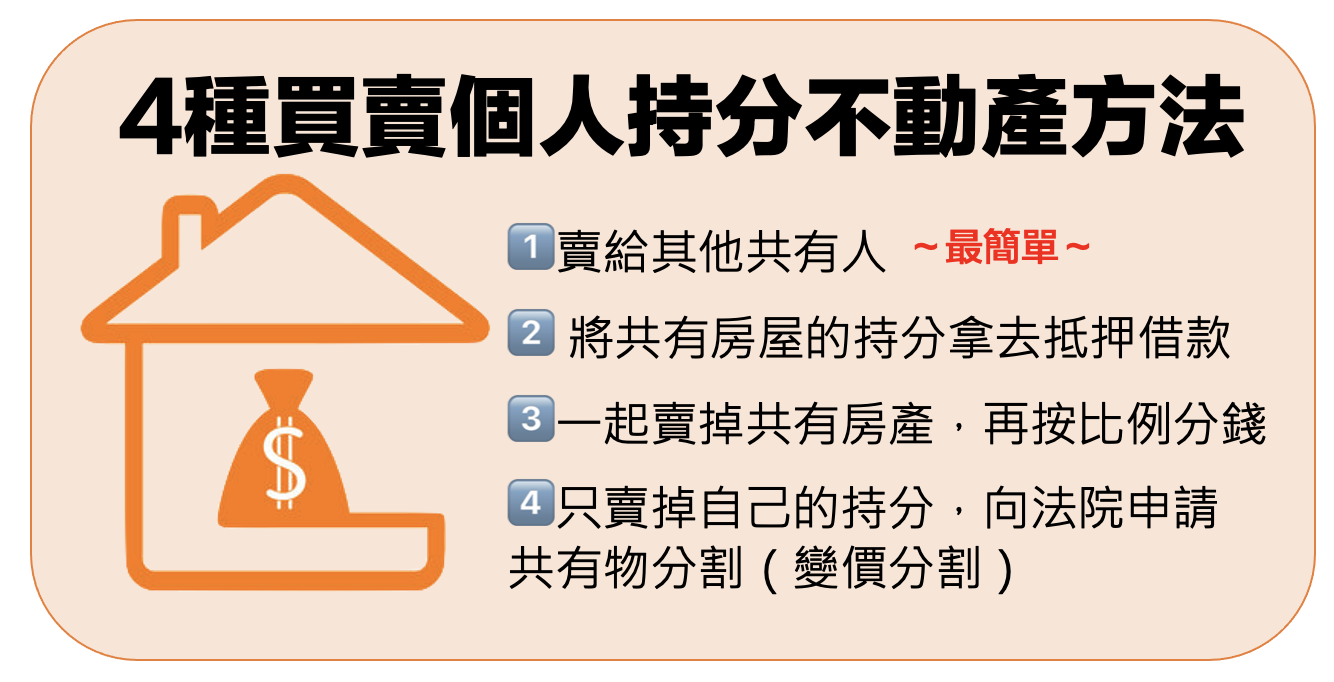

不動產中常見的「持分房屋」,是指兩人以上共同持有房屋或土地。不過,當要買賣、處分房屋或土地的時候,經常遇到共有人意見不合情況,此時想針對自己所持有的部分財產出售,就是「房屋持分買賣」。也常見繼承的個案,辦完過戶之後,繼承人都拿到房產持分,也才發現除現金很好分配,其他的房屋、土地因持分關係或分割考量,大家對分配多有不同意見。

提醒,記得買賣持分房屋時需要先通知其他持分人,詢問是否要優先購買。係依據土地法第34條之一第4項「共有人出賣其應有部分時,他共有人得以同一價格共同或單獨優先承購。」另外,依民法第823條規定「各共有人,得隨時請求分割共有物。」如公同共有的部分不好出售,共有人可向法院申請「共有物分割」。分享4種買賣個人持分不動產的方法:

第一、賣給其他共有人~也是最簡單省事的方法

第二、用共有房屋的持分拿去抵押借款

第三、說服多數人一起賣掉共有房產,之後再按比例分錢

第四、只有少數持有人想要賣房屋,可以選擇賣掉自己的持分,向法院申請共有物分割(變價分割)

※其實真的很簡單

最簡單的方式,以一紙合法有效的遺囑,按照你的心意來分配,可指定繼承人單獨繼承遺產項目,或做好分配交代,避免繼承人發生共同持有的難題,有智慧地達成分配遺產目的。如要繼承人自行解決,容易產生忘了家族最重要的團結家風,影響了家族最美的情感傳承,有資產的這一代長輩們,是否可以考慮多了解一下呢?

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode

★財富管家

影音》【享稅】省稅大作戰之所得應用篇:投資所得稅稅平安

影音》【享稅】省稅大作戰之所得應用篇:財交所得、股利、海外所得