【111年省稅大作戰】系列文章:

- 報稅新制:一喜一便民一加一變革!

- 應用篇:三代同堂(扶養親屬認定)+夫妻+退職

- 應用篇-財產交易所得、海外所得、股利所得

- 報稅常見錯誤Q&A

- 把握退稅優惠與時間+達人繳稅方式總整理

- 所得查核知多少?

- 新制上路大提醒

文/財富管家

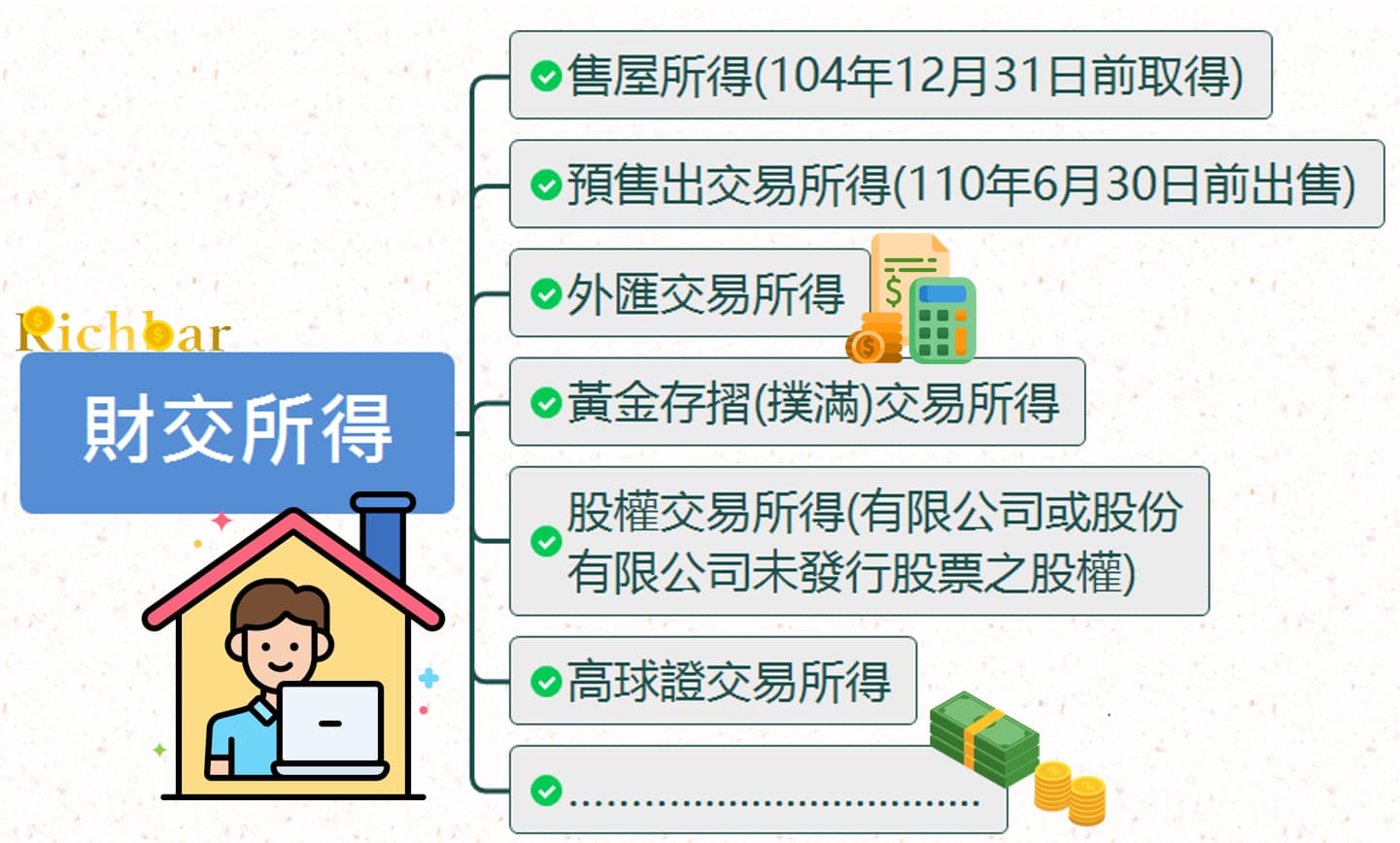

111年綜所稅申報即將開跑,今年報稅應用篇:【好野人一定要看】財產交易所得:浩翰的廣度不只是售屋族專利、存股族之股利報稅(合併)、分離二選一海外所得:所得與配息課稅大不同。

財交所得—浩翰的廣度不只是售屋族專利

財產交易所得是舉凡財產及權利因交易而發生的所得都在課徵之列,那涉入之廣呀!您可能不知道,在多數理財行為中,都是財產交易所得課稅的範圍!

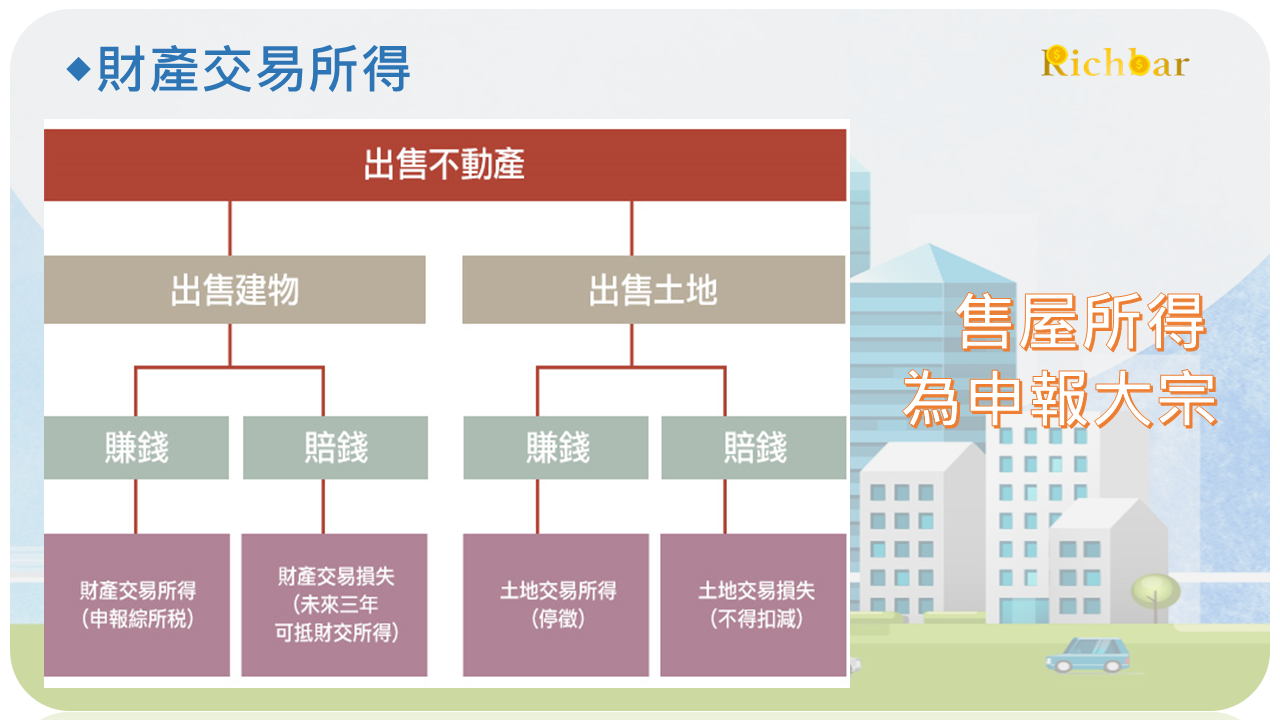

財產交易所得又以售屋所得為申報為大宗:

當您出售104年年底前取得的不動產,在110年處分時,就要申報財產交易所得(或損失),而與房地合一稅不同的是,只有售屋所得才計入財交所得課稅。

申報方式【原則:實際成本法】

出售房屋時的成交價額,減去原來取得時的成本,並減除因取得、改良及移轉房屋時支付之一切費用後的餘額計入財產交易所得。

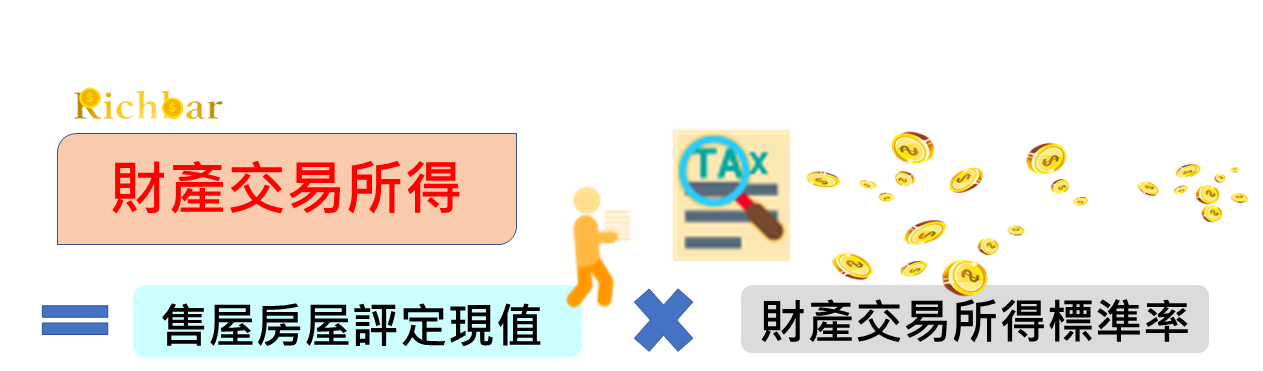

例外:財產交易所得標準法

當出售房屋時已無法提出原始取得成本及證明文件時,出售房屋就得依財政部所定之【財產交易所得標準】,按出售時房屋評定現值,計算房屋出售所得。

以台北市為例:售屋財產交易所得標準為:

💡那選擇那種申報方式最有利?

這不是選擇題呦。原則上我們都要依實際成本法申報,但如果房屋取得多年或經搬遷等因素已無法提出當初買屋的成本文件,才是以財產交易所得標準的計算來申報,不過不幸被稅官們找出原來買屋的成本文件,還是會重新核定補稅呦

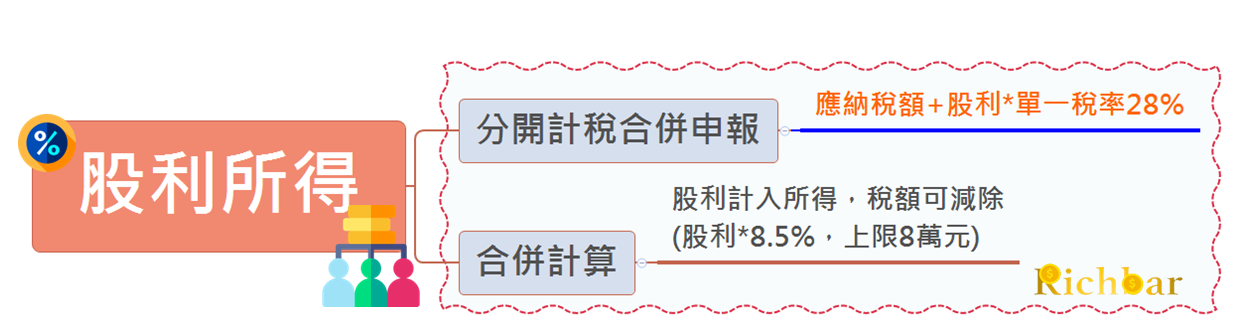

股利報稅 合併、分離二選一

存股在台股熱度高漲下已快速將股民全齡化,從小朋友存一桶金到退休族都積極參與,存股那一定會領股息囉,更應留意股利所得的課稅模式。股利所得的申報可採合併、分開二種方式計稅,股民們可以選擇較有利的方式申報。

💡請問什麼情況下股利要選擇合併還是分開申報呢?

股民們可從自己適用的所得級距進行判斷,如稅率在5%-30%的納稅族,應該使用合併計稅較有利,同時還可以多賺可扣抵稅額及股利的8.5%來抵稅,等於領100元股利,可折抵8.5元稅金;如果稅率在40%以上的大戶人家,則建議以分開計稅,以股利所得的28%來進行申報

海外所得—所得與配息課稅大不同

除個人於海外財產的交易或收息所得外,投資包括美股、境外基金、海外債券都是海外所得。依據所得稅法,海外所得指的是「中華民國與大陸地區來源所得以外之所得」,因此只要是非中華民國來源所得,包括香港、澳門地區的來源所得,都屬於海外所得的範疇。但在台灣就可投資的美國股票、境外基金、海外債券等等,基本上,都屬於海外所得。

√申報及計算:海外所得超過新台幣100萬元才需計入基本所得額

如果海外所得收入達到新台幣100萬元,則須全數計入「基本所得額」之中。不過基本所得額有670萬元的免稅額度,因此申報戶的基本所得額未達670萬元,則不需繳納稅款。

基本所得額共有5種項目,也就是說,除了海外所得,還需另外加上其他4項才能夠確認是否需要繳稅。如果基本所得額在計算之後,低於670萬元,則不須繳納稅款,但若是高於670萬元,則需要以20%稅率計算稅額。

基本所得額:

- 綜合所得淨額(指國內收入)

- 海外所得

- 特定保險給付(受益人與要保人不同之人壽保險及年金保險給付)

- 未上市櫃股票交易及私募基金受益憑證交易所得

- 非現金捐贈金額

💡投資 KY股票、海外基金,配息與差價利得課稅大不同?

投資KY股所獲配的股利是屬海外所得,但差價利得就屬於上市櫃公司股票交易所得停徵,不用課稅。同樣的海外基金配息為海外所得,而差價利得也不課徵所得稅

💡海外交易所得損失一樣有「三年」內扣減所得的好處嗎?

投資海外產品失利而發生的海外財產交易損失,只能抵減當年度的海外財產交易所得,沒有國內財交損失可以後抵三年的優勢

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode

★財富管家

影音》【享稅】省稅大作戰之所得應用篇:扶養親屬、夫妻、退職所得

影音》【享稅】省稅大作戰之所得應用篇:財交所得、股利、海外所得

學習更多ETF投資《化身股市超級馬力歐-ETF超簡單玩法》

專欄 》【ETF超簡單玩法】買ETF遇到股災,新手靠這招逢凶化吉!

影音》新手應該存高股息ETF,還是波段操作價差大的ETF?