土耳其強震,台灣人又在世界出名啦,因為不論捐金、捐物資及捐人力搜救……用全國之力來幫助千里外的地震受難國度!同樣的捐確是對薄公堂,近日阿Ben於臉書發文,透露日前檢舉藝起發光逃漏稅、涉嫌虛報薪資所得一事獲得國稅局來函通知「已經成立專案調查」!事情起源於阿Ben一家過年期間意外收到國稅局執業補稅通知,項目為「藝起發光執業所得」,讓他們覺得莫名其妙,因為他們在藝起發光只有「奉獻」,從未領過國稅局稅單上所標示執行業務所得金額的薪水。宗教奉獻最後成為宗教團體冒名人頭申報執行業務所得用來虛增宗教團體的費用,令人感到惋惜?!

捐贈列舉受贈人不同節稅差很大

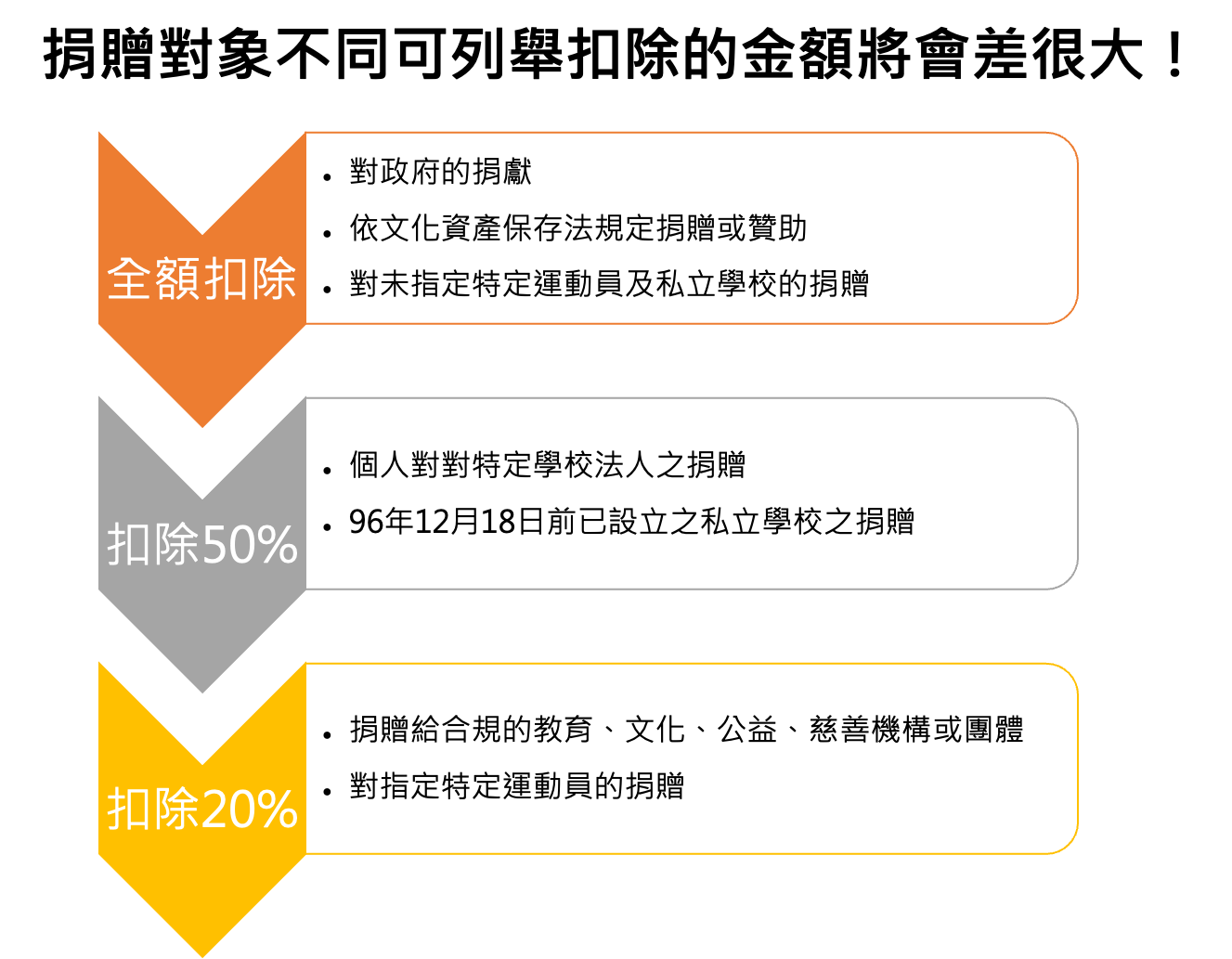

依據所得稅法第17條第1項第2款第2目之1規定之「捐贈」列舉扣除額,係指納稅義務人、配偶及受扶養親屬對於教育、文化、公益、慈善機構或團體之捐贈,且其捐贈總額最高不超過綜合所得總額20%為限,但有關國防、勞軍之捐贈及對政府之捐獻,不受金額之限制。

一、愛的無極限---捐給中華民國各機關!

1. 對於國防、勞軍的捐贈、對政府的捐獻

2. 依文化資產保存法規定辦理古蹟、歷史建物、紀念建築、古蹟保存區內建築物、考古遺址、聚落建築群、史蹟、文化景觀、古物的修復、再利用或管理維護者的捐贈或贊助款項

3. 透過中央主管機關設置的專戶對未指定特定運動員的捐贈

4. 透過財團法人私立學校興學基金會對未指定私立學校的捐款

以上捐款每一元都可以列舉扣除,100%可以作為捐贈扣除!

二、愛是有重量—50%可以列舉扣除

個人對財團法人私立學校興學基金會對特定學校法人或中華民國九十六年十二月十八日修正之條文施行前已設立之財團法人私立學校之捐贈,抵扣上限為 50%。

三、愛不該計較代價—20%列舉扣除

捐贈給合規的教育、文化、公益、慈善機構或團體

透過中央主管機關設置專戶對指定特定運動員的捐贈

以上捐贈金額可以在綜合所得總額20%內列舉扣除。

四、愛到無怨無誨----0列舉

如果是跟慈善團體購買義賣商品,這是屬於有對價關係的商業行為,是沒辦法抵稅的喔!

另外,民眾常於寺廟中進行安太歲、點光明燈,雖然這些寺廟可能是非營利的財團法人,但這是換得平安的對價關係,就沒辦法抵稅囉!

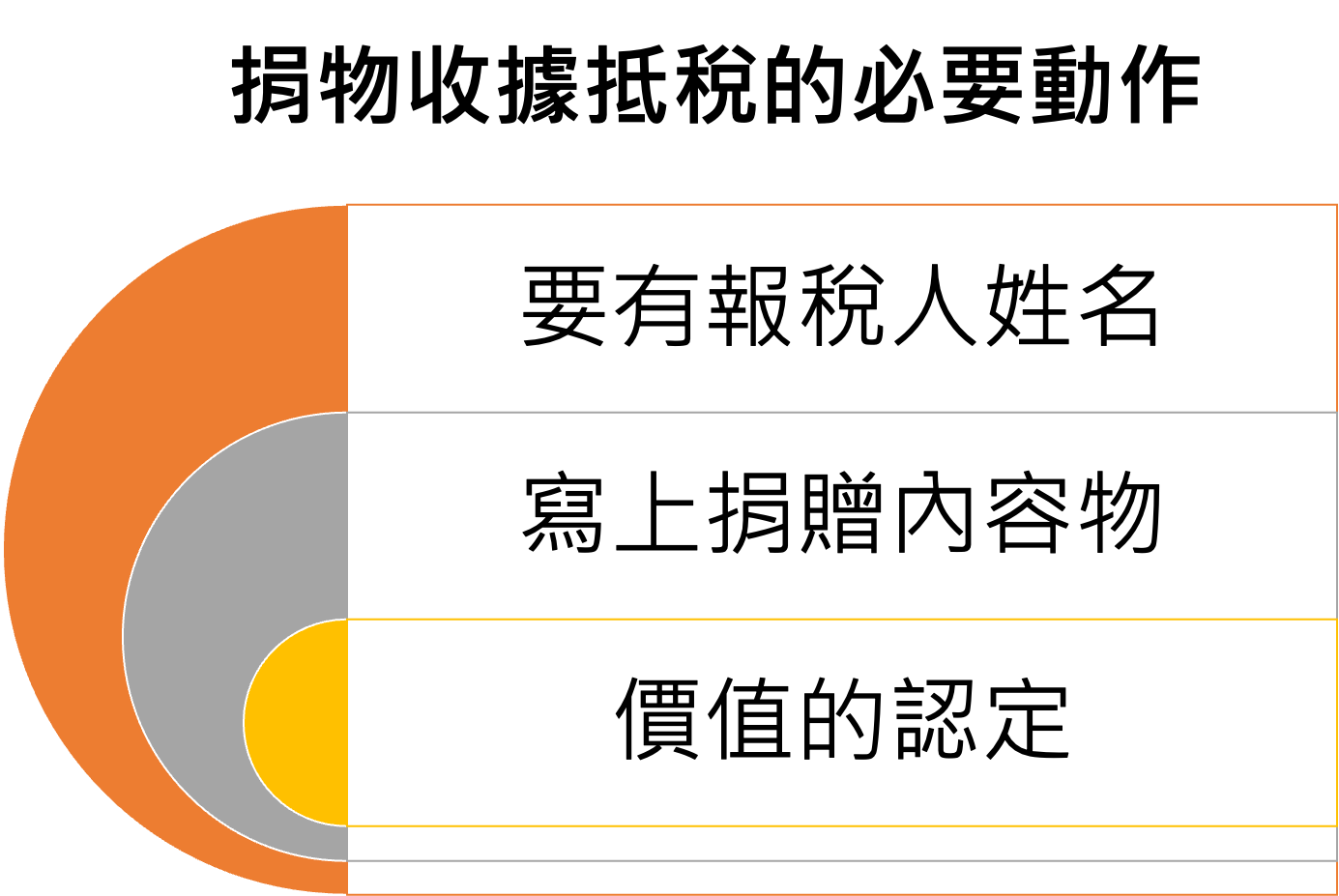

捐物收據當然可以抵稅!!!只是要自己準備購買的憑證

第一收據抬頭,一定要等同於報稅人的名字

第二捐物收據裡的寫上的物資內容,一定要明細清楚(千萬不要寫什麼物資一批)

第三最重要是價值認定問題,大部份的捐款人,都希望公益團體在捐物收據上寫上金額,做為價值的証明,其實物資價值多少錢,是自己要跟國稅局証明(一般是提供發票),捐物收據上的金額,寫或不寫都沒關係。

這個世界有二種行愛的方式,一是您的身體力行用勞動提供大愛,另外就是捐贈金錢與物資,美好世界是需要大家的共同創造,宗教常用的”十一奉獻”是您可以參考的額度,英國的一句諺語“贈人玫瑰,手有餘香”就是告訴大家付出了給予自己也會有快樂。

本週享稅專題,謝謝您的收聽,我們下週五享稅專題再會!