文/馬哈老師&爆奶弟弟

自從訂閱了《華爾街日報》後,我每週都跟13歲的國中生兒子(爆奶弟弟)一起讀國際新聞,由他挑選他又興趣的財經新聞,親子一起共讀,並從中打造孩子的金融素養。以下是我們的對話:

爆奶弟弟:媽,以後我的手就是我的信用卡,我的臉也是我的信用卡,但是我還不一定會有信用卡。

馬哈媽媽:弟弟,你知道信用卡嗎?你會想申請一張自己的信用卡嗎?

爆奶弟弟:信用卡,就是你先跟銀行借錢來消費,然後下個月再還錢,但是我不確定我下個月付得錢?所以我還不確定我長大後會不會辦信用卡。

科技顛覆行動支付,亞馬遜把手掌變成信用卡了

根據《華爾街日報》新聞報導,亞馬遜公司正在開發透過手掌來付錢的技術,未來我們不光可以刷臉消費,也可以信用卡綁定手掌在咖啡廳、快餐店消費,不用拿手機,刷手掌付錢了。

科技改變了金融的應用,除了刷臉支付,未來也能刷手掌支付,本篇我們不討支付,我們討論「信用理財」及「孩子該不該辦信用卡」?

《富爸爸窮爸爸》作者羅伯特曾說過,「如果你不能教給孩子金錢的知識,那麼將來會有其他人取代你幫你教育孩子,譬如債主、警察、甚至是騙子,恐怕你和你的孩子會付出更大的代價。」所以千萬不要害怕跟孩子談「信用」以及讓孩子擁有自己的「信用卡」。

我們先來看幾個研究數據: 根據Northwestern Mutua所做的《2019年計劃與進度研究》調查,美國18歲以上成年人平均個人債務(不包括抵押)為29,800美元。其中還有15%的美國人認為自己一生都會背負債務。 他們的調查中發現: 在不同世代中,X世代的個人債務水平最高,平均為36,000美元;其次是嬰兒潮一代,債務為28,600美元;千禧一代27,900美元;Z世代則是14,700美元。

- *有超過三分之一(34%)的人月收入用來償還他們的債務

- *45%的美國人表示,債務讓他們每月都感到焦慮

- *35%的人至少每月因自己背負的債務而感到內疚

- *五分之一(20%)的人認為債務使他們每月至少一次身體不舒服

- *五分之一(20%)的美國成年人不確定自己有多少債務

- *有超過三分之一的美國人(34%)不確定他們每月的收入中有多少比例是用於償還負債

身為父母的我們,到底該不該讓孩子擁有信用卡?

如果你問我,我的回答是「應該」,我計畫爆奶弟弟15歲生日時,辦一張附卡給他,同時跟他約法三章,讓他開始他的「信用理財」人生。(信用對孩子未來辦理房貸、信貸都很重要,所以,提早跟銀行打交道並不是壞事)

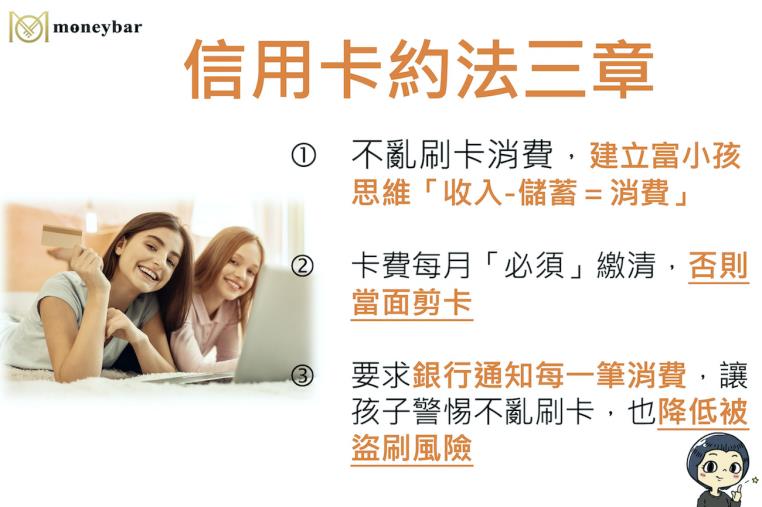

我如何跟爆奶弟弟約法三章:

•第一章:先灌輸孩子收入—儲蓄,剩下的錢才可以拿出來花費的「富小孩」的思維,建立他不亂刷卡過度消費的思維。

•第二章:卡費每月「必須」繳清,如果做不到就當著他的面「剪卡」,因為孩子必須接受自己亂用信用卡的教訓。

•第三章:要求銀行通知每一筆消費,一方面讓孩子警惕不亂刷卡,一方面也將卡片被盜刷風險降低。

馬哈老師推薦您 一起訂閱(風傳媒+華爾街日報)就可以加入我們親子共讀的專屬line群

我從介紹新台幣、美元、歐元、日幣………,帶我的孩子認識什麼是「美元指數」