文/馬哈(馬哈親子理財10堂課作者)

7月30日一則純網銀放榜的消息佔滿各大媒體的版面,金管會核准「將來銀行、Line Bank、樂天銀行」這三家設立網銀加入銀行業,中央銀行臉書粉團還特別用「鯰魚效應(catfish effect)」來期許網路銀行(簡稱網銀internet-only bank)加速台灣未來的金融創新。(我也覺得央行小編真的很用心)

圖片來自:中央銀行臉書粉絲團,鯰魚效應的典故源自北歐,簡單來說為了將活的沙丁魚帶回陸地,船上會放一條鯰魚讓沙丁魚為了活命不停游動,後來被比諭在一個停滯不前的組織或產業中,刻意引入具威脅性的競爭者(鯰魚),來刺激現有的成員積極奮發。

我很愛跟孩子一起看財經新聞,今天就用這則新聞來介紹一下「傳統銀行」、數位銀行」、「純網銀」這三種類型的銀行有何差別?這些銀行孩子未來都會接觸到,所以早一點讓他們知道並不是壞事。

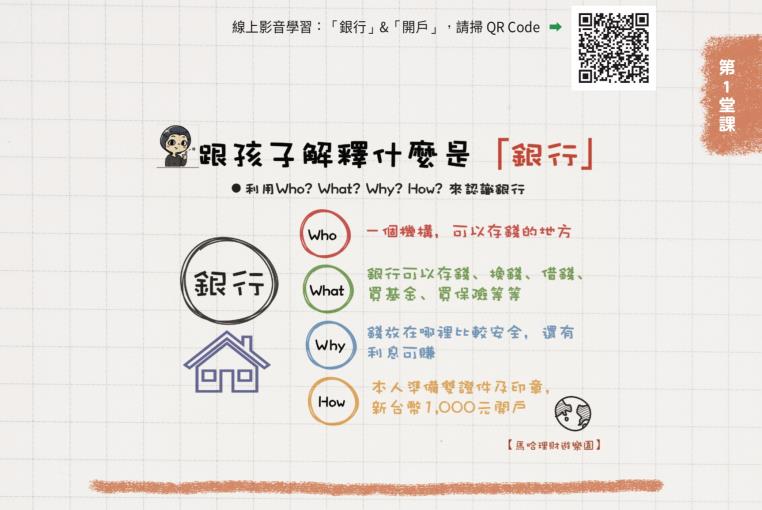

先用3W1H帶孩子認識銀行這號人物

一開始我是用Who?What?Why?How?來跟爆奶弟弟介紹銀行這一號人物的。

- 誰是銀行(Who):一個可以存放錢的地方。

- 銀行做什麼(What):銀行可以存錢、換錢、借錢、買基金、買保險等等。

- 為何要把錢放在銀行 (Why):錢放在這裡比較安全,還可以有利息錢

- 如何在銀行開戶(How):本人要準備雙證件及印章、新台幣1,000元。

傳統銀行、數位銀行、純網銀三種類型的銀行有何差別?

接下來,我怎麼跟爆奶弟弟介紹三種類型的銀行?我用「問問題」的方式。

我問他你聽過這三種銀行嗎?你會如何解釋他們?

以下是他的回答:

傳統銀行:我想就是我們在路上會看到的銀行,有櫃檯小姐的,但是我以後應該不會進去,因為我懶得到現場排隊。(傳統銀行的挑戰)

數位銀行:這個應該是在網路跟手機上的銀行,我想我應該會比較常用,我發現你都用手機下單以及看銀行帳戶了,感覺很方便啊!(免排隊24小時提供服務)

純網銀:這個你今天跟我說,我才聽過,純網銀應該也是在網路上的銀行,只是目前不知道他們跟數位銀行有何差別。(我也很期待他們的服務)

這裡,我用央行銀行進化從Bank1.0到現在的Bank4.0來說明一下這三種銀行的差別,請見下圖。

我們現在最常看到的銀行,就是第一種的「傳統銀行」,就是有一個實體的店面,有櫃檯人員可以辦理存款、領錢、匯錢、換錢、借錢以及各項投資等服務。根據維基百科,最早的銀行出現在13世紀的義大利,中國則在宋朝出現錢莊跟銀票,第一家銀行則是1897成立於上海的中國通商銀行。

隨著科技的進步,網路的興起,傳統銀行推出網路服務,網路扮演協助傳統銀行的支援角色,後來出現了數位銀行(簡單解釋,「數位銀行特質是1.銀行櫃檯沒有人上班;2.領錢匯錢都在網路/ATM機器上進行;3.數位銀行服務跟實體的銀行一樣可領錢、轉帳、定存,買理財商品;4.全年無休、24小時營業」),有興趣的可以看這篇《暑假帶孩子出國,趁機讓孩子認識不同國家的貨幣?》

至於剛剛通過的「純網銀」,很多國家都有了,多數的純網銀都有跟非銀行機構合作,例如結合電信業者、大家常用的通訊軟體Line等,推出的服務大多跟存款、支付、借貸及投資管理服務有關。我們可以一起帶孩子看看,未來這三家網銀會提供哪些服務?

網路、科技的進步讓金融服務越來越創新,對我們及我們的下一代也越來越方便,但在科技創新的同時,我們也應該要教孩子留意創新伴隨而來的風險,例如網路上的個資、刷臉辨識安全機制,這些也要告訴孩子隨時都要注意跟小心。

延伸閱讀