文/財富管家顧問群 李雨珊

日前美麗華家族集團又爆爭產風波,第二代黃憲文遭指控,把上一代合資購買的土地拿去抵押貸款10億元,被台北地檢署依背信罪嫌起訴,台北地方法院依背信、使公務員登載不實公文書罪判黃憲文2年徒刑,可上訴。

美麗華黃氏家族1950年代由磚窯廠起家,後收購基隆河沿岸鴨農羽毛致富,在周遭買下不少房產,接下來也成大直重劃區大地主。美麗華家族於2000年正式分家,現今分為美麗華集團、德安美麗信集團及美福集團三脈獨立經營,堂兄弟間事業體明確切割,互不干涉。

本次再度登上媒體版面的事件,是基於黃憲文的父親黃固榮和兄弟黃杏中、黃榮圖分別於1987、1988和1991年間合資購買位於新北市的土地,而黃憲中明知父親過世前留有遺囑,寫明土地是借名登記的,且土地所有權狀由代書保管,但他以所有權人名義先向地政事務所申請補發所有權狀,再向上海商業銀行辦理設定最高限額抵押權10億餘元。黃憲文最終貸得8億5400萬元的貸款,且將其中7億餘元用來購買私人保險。

「借名登記」就是以「人頭」的方式登記資產,在台灣相當普遍,經常發生在家人、親戚與朋友之間,尤其是父母與子女間的借名登記,大部分基於親子間的信賴與情誼,鮮少簽立書面契約,但事後時常出現爭議。

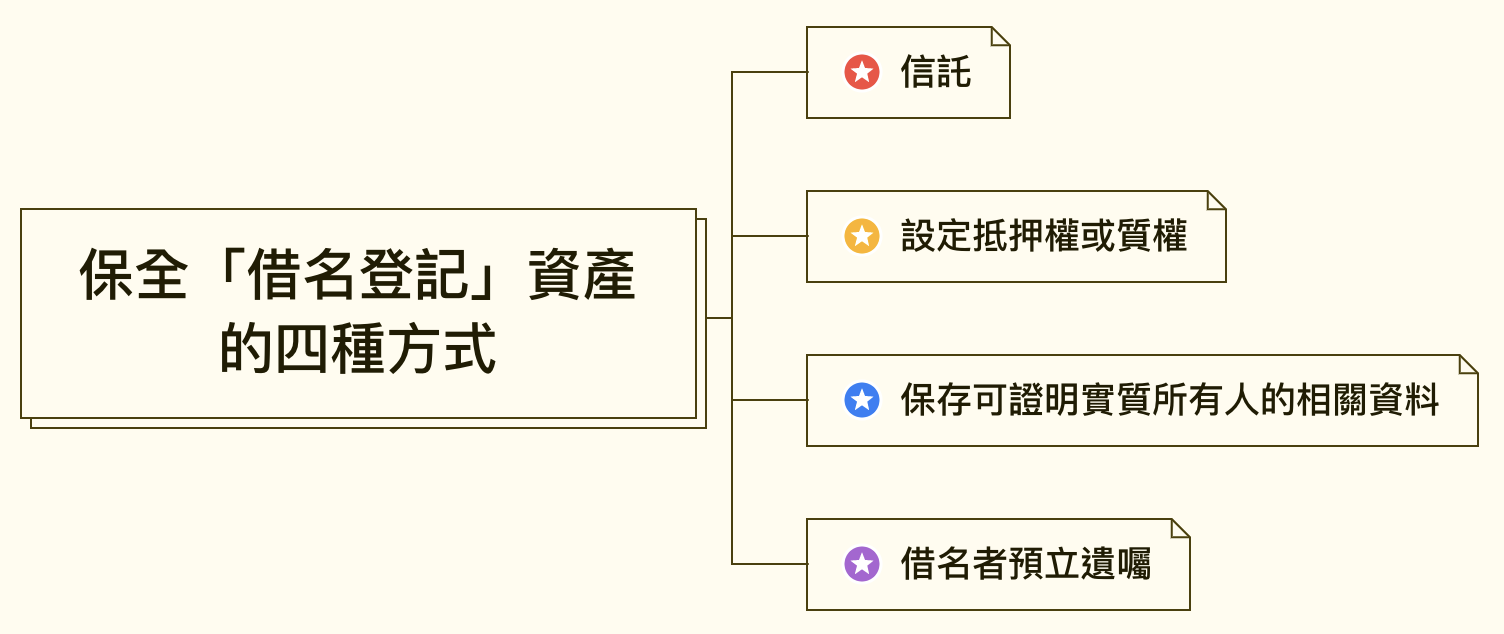

「借名登記」最大的風險就是財產無法取回,當我們把股票、不動產登記到他人名下,對方也可能會私自處分借名財產,或以借名資產設定抵押,借貸高額款項作為私益的使用,故對於已經借名的資產,該如何進行保全有以下四種方式:

.信託:現在運用信託登記的方式,反可以將借名的資產再以信託方式將管理處分權回到原出資者手中。

.設定抵押權或質權:土地設定抵押權,股票設定質權,都是造成借名者處分資產時的限制。但根本的風險還是在於借名登記資產本身就是個危險因子!

.保存能證明自己是實質所有人的相關資料,如:出資匯款紀錄、借名人自己的所得資料、出名人當時出借名義時的所得、所有權狀等財產資料、借名人繳納貸款紀錄、有利之對話紀錄、借名人實際居住管理的狀況、電子郵件、繳稅、使用收益證明,另外像是相關家族證人對話、證人錄音等,也都可能會是有利的證據。

.預立遺囑:借名資產應在出資者的遺囑中提示,或是讓借名者預立遺囑,以避免人身風險發生時可以讓繼承人有取回財產,或繼承人應返還財產的法律文件。

在美麗華二代的爭議中,黃憲文將借其名土地設定抵押借款其中7億用於保險理財規劃,考量到的就是未來家人也會如同他一樣面對遺產稅的稅負!

保險理財規劃在富人間的財富管理是從未缺席過的角色,除在遺產及贈與稅上對於合法的保險規劃可以不計入遺產總額計算遺產稅,同時也具備:財富傳承(指定受益人規劃)、保值增值、分散風險,合理節稅、債務隔離及慈善捐贈(保單受益人亦可指定為公益法人進行捐贈)等優勢!

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode