文/moneybar

美國通膨數據居高不下,剛開始Fed一直定調通膨是「暫時性」的,直到11月例會宣布,從11月開始以每個月減少「150億美元」的速度縮減購債,預期明年中完成,不過,隨著物價指數仍不斷飆升,12月例會隨即拍板,將加速縮減購債,明年1月起每月將減少購債「300億美元」,提前至3月完成。

新聞中常常誤稱「縮減購債」為「縮表」,事實上兩者分別代表央行兩種不同的貨幣緊縮政策,英文要怎麼說呢?縮減購債會對股債市造成什麼影響?

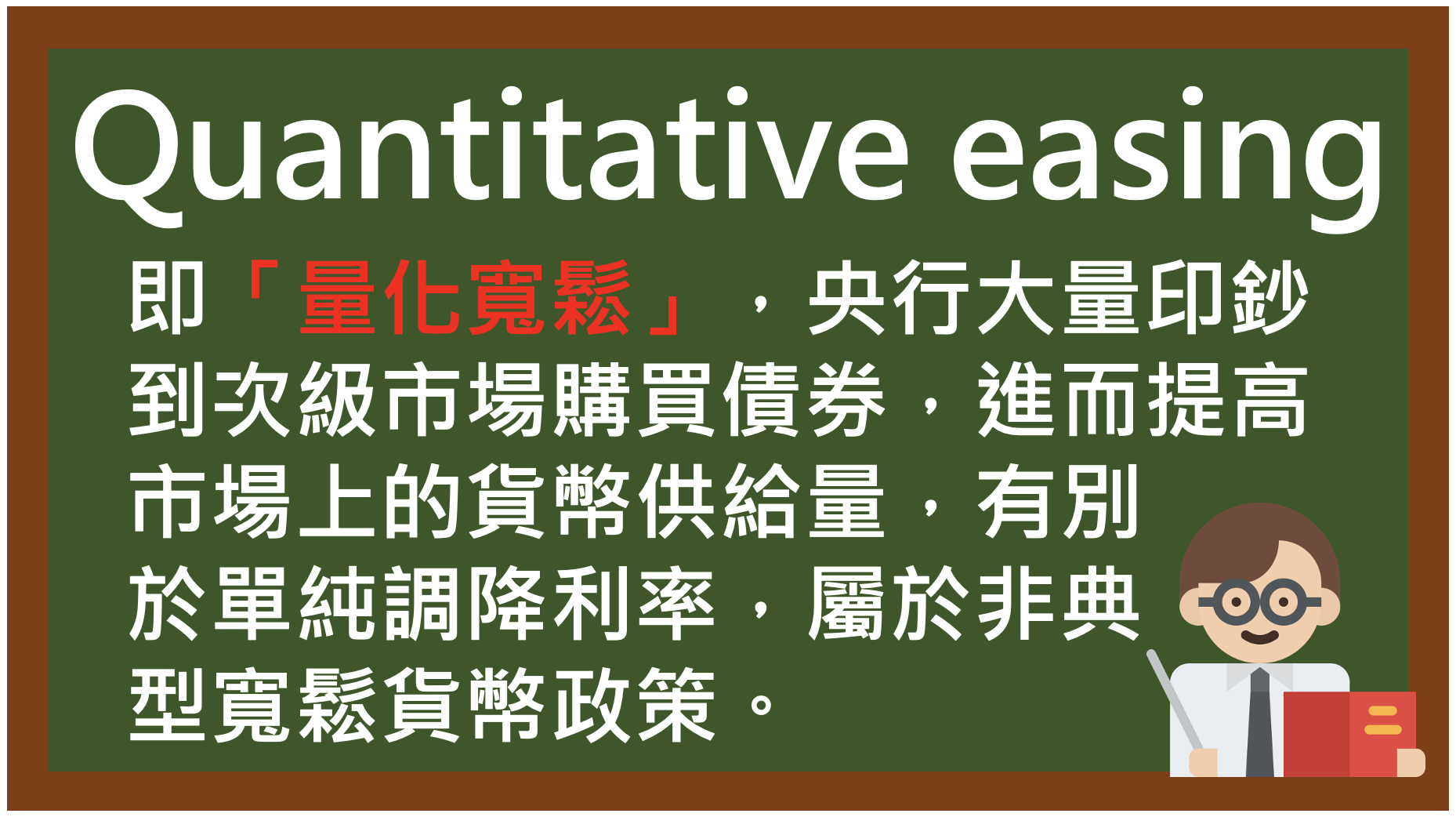

量化寬鬆(Quantitative easing):Fed為了救市下的猛藥

美股收息專家黃世洽表示,想要了解縮減購債、縮表,必須先從美國在2008年金融海嘯後,Fed實施的「量化寬鬆」政策講起,「量化寬鬆」的英文是「Quantitative easing」,也就是常常在新聞中看到的「QE」。

全球發生金融危機或突發事件,如新冠疫情造成金融市場動盪時,各國央行已經降息,仍然無法有效提振經濟,這時央行選擇大量印鈔到次級市場上購買債券,藉此增加貨幣供給量、提高市場流動性,藉以支撐經濟,屬於一種非典型貨幣政策。

黃世洽說,QE的起源是2009年、金融海嘯剛結束時,全球經濟低迷,當時的Fed主席柏南克推動QE救市;而去年新冠疫情全面爆發後,Fed也決定實施QE支撐金融市場,具體作法為每月購債1200億美元。

縮減購債(QE Tapering)vs 縮表(shrink the balance sheet)

黃世洽強調,凡是特效藥必有其副作用,實施QE雖然可以有效地支撐金融市場,不過隨著經濟復甦,市場上過多的熱錢流竄,將帶來另一項危機「通膨」,這時就必須考慮讓QE退場,但一下子退得太快,會對市場產生巨大衝擊,因此Fed會選擇先宣布縮減購債金額。

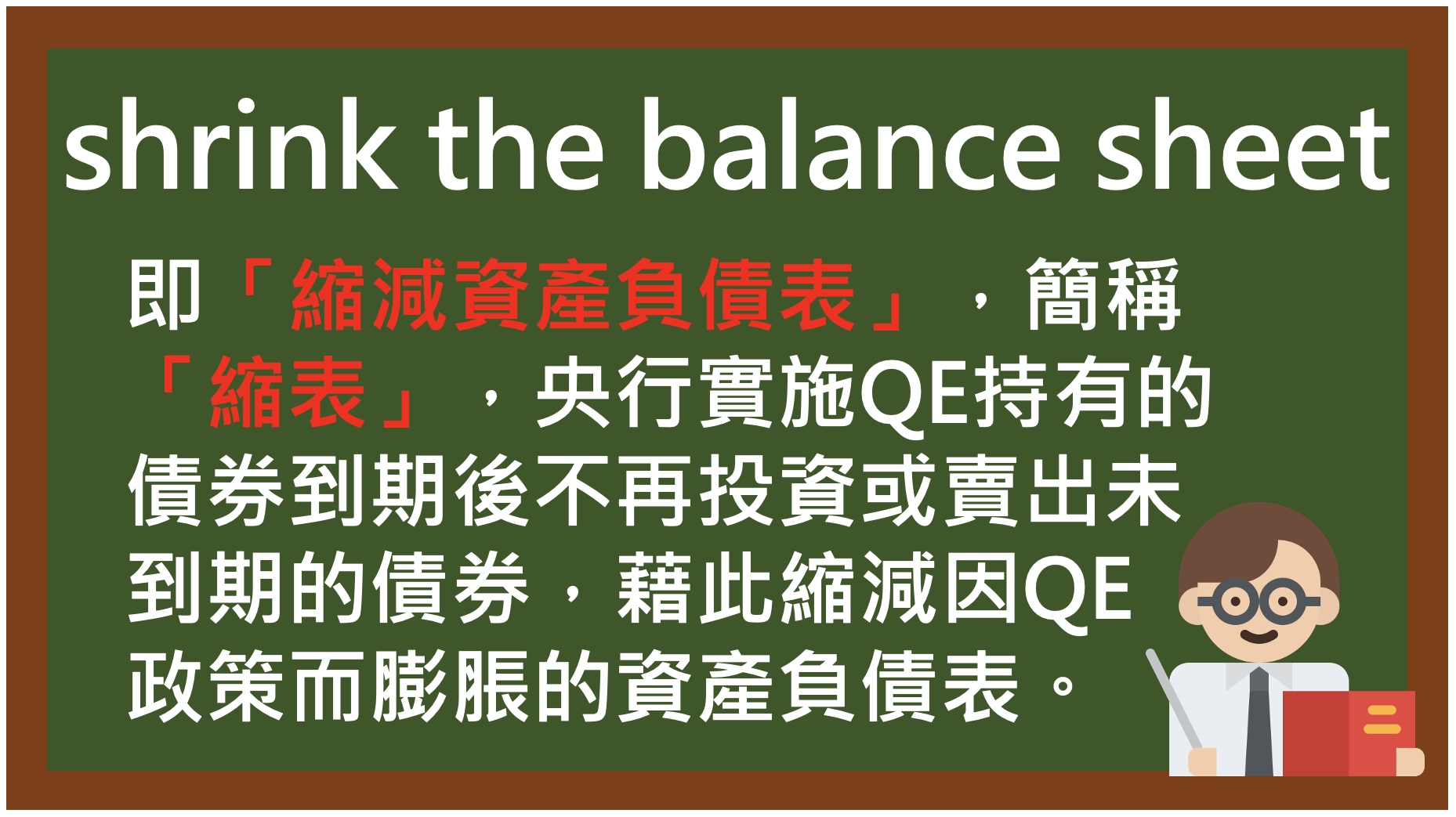

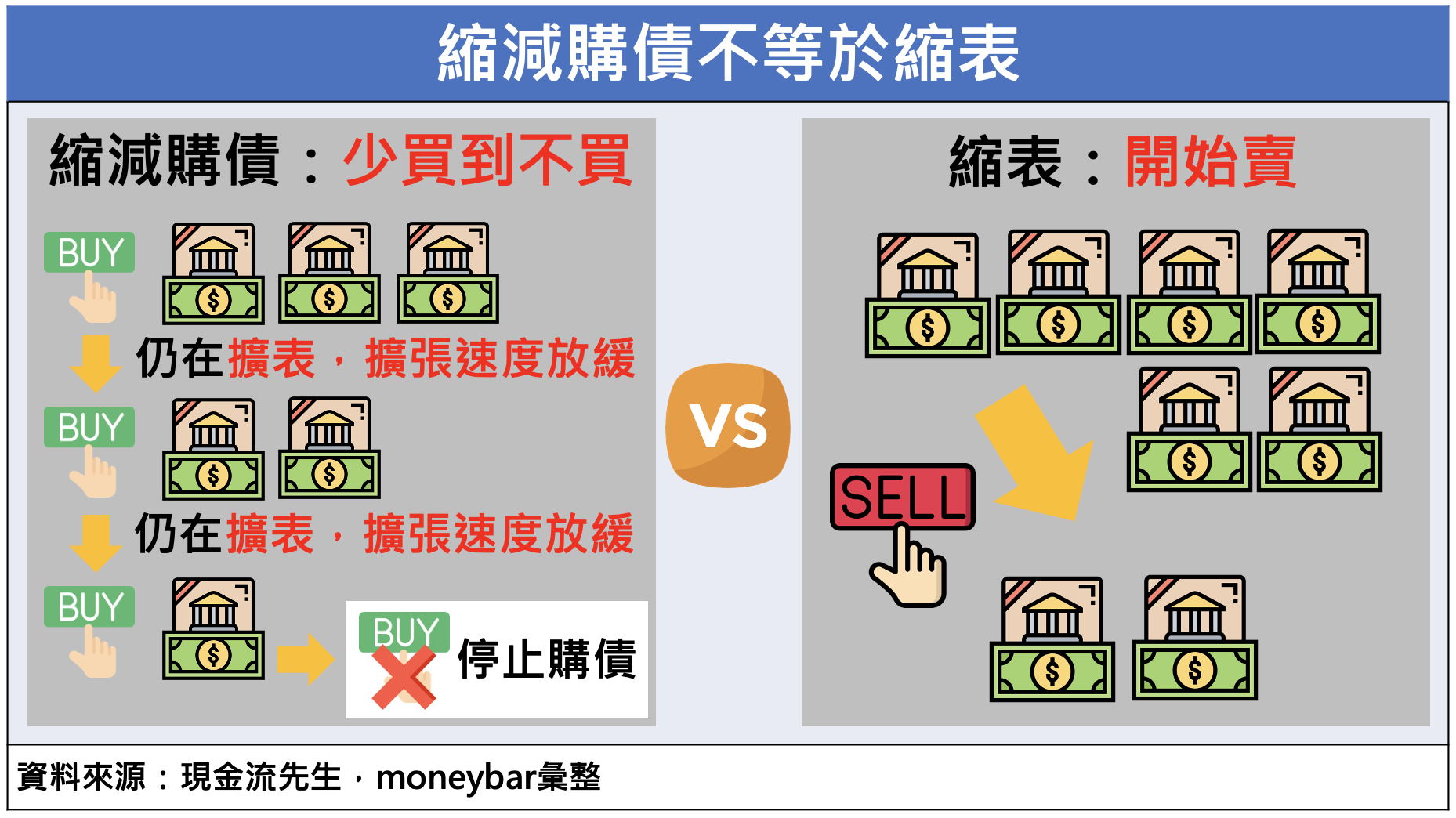

「縮減購債」的英文是「QE Tapering」,央行逐步減少QE政策下購買債券的規模,屬於溫和的貨幣緊縮政策。黃世洽進一步說明,新聞中常常將「縮減購債」與「縮表」(shrink the balance sheet)混為一談,其實兩者有所不同。

他解釋,縮減購債只是少買,讓資產負債表膨脹的速度減緩,一直到停止購債後,資產負債表維持規模、不再膨脹;而「縮表」則是「縮減資產負債表」,Fed實施QE使資產負債表不斷地膨脹,想要瘦身就必須賣債。

Fed目前只表示要縮減購債,至於何時可能會縮表尚無定論,主席鮑爾只說,會是接下來重要的討論議題之一。

削減恐慌下,股債市會如何反應?

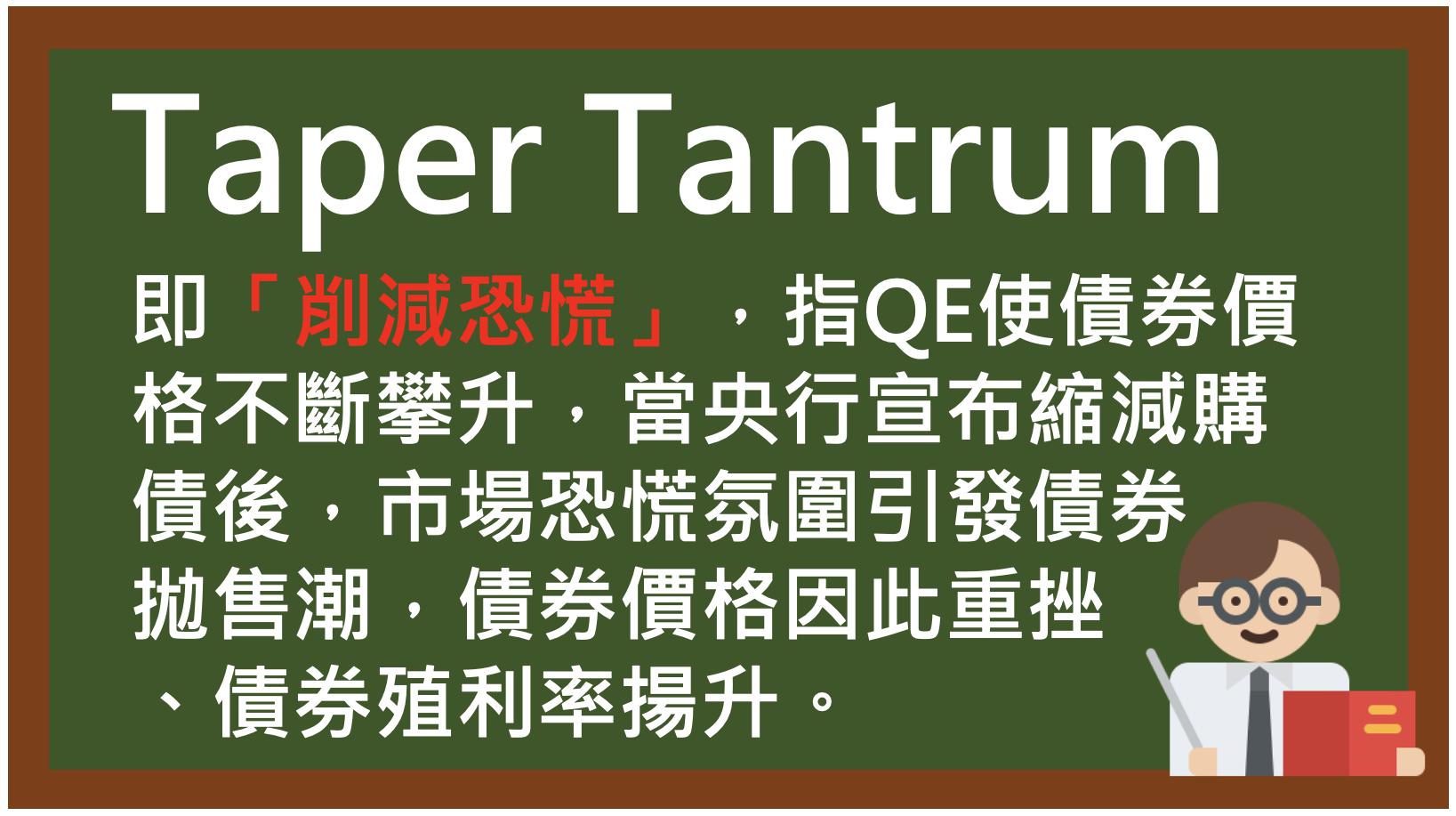

2008年金融海嘯之後,美國一共實施三輪QE,一直到2013年左右傳出Fed即將縮減購債,一時市場出現「削減恐慌」(Taper Tantrum),由於先前的QE使債券價格不斷上漲,當縮減購債的消息一出,投資人的恐慌心理導致出現債券拋售潮,債券價格應聲重挫。

2013年開始,到2014年Fed真正啟動縮減購債的過程中,初期債市類似轉空頭,而特別股走勢也相同,但回檔幅度較債券和緩,不過觀察特別股指數當時最多也曾跌了10.2%,花了8.4個月才站回前波高點。黃世洽分析,這次Fed開始縮減購債前,市場早已有準備,估計不會出現這麼大幅度的修正,不過明年若正式宣布升息,債券、特別股價格還是會出現一波明顯的回檔。

黃世洽分享,「縮減購債、縮表或升息初期造成債券、特別股等固定收益商品價格回落時,是逢低進場的好時機!」根據歷史經驗,隨著恐慌過後,投資人從股市獲利了結資金也有機會流向債市、特別股等固定收益商品,使債券、特別股價格逐步反彈。固定收益商品投資人可以關注Fed接下來的動作、升息時間點,掌握布局良機。

現金流先生 黃世洽

國內共同基金界的長青樹,投資經歷長達30年,曾帶領投研與基金團隊約30多人,管理資產規模約台幣850多億基金,投信排名居同業前10大,最後在富蘭克林華美投信公司投資長退休,之後轉任卓越資產管理(Summit Capital)集團擔任投資長,為客戶提供客製化的資產配置建議。

黃世洽在人生後半段利用特別股來獲取穩健的現金流,規劃退休生活,具低波動、高收益的美國特別股,為巴菲特等壽險機構與基金法人的投資最愛,適合尋求低波動、高收益的退休族群。

美股收息專家,幫你搞定退休現金流看更多

加入i玩錢網站,免費下載金錢教育練習單,請點連結