文/財富管家

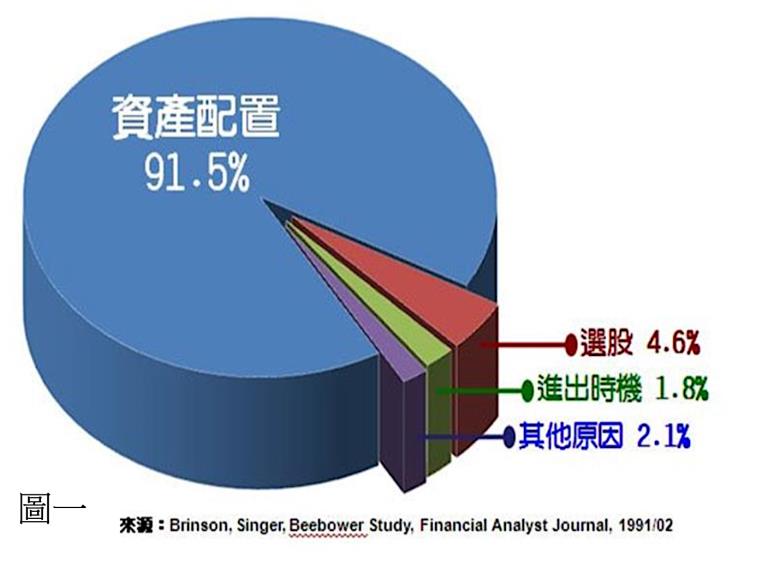

私人銀行調查,影響投資報酬率的主要關鍵因素中資產配置占91.5%,勝過選股4.6%與擇時1.8%(如圖一),所以資產配置得宜是做好財富管理,使財富增值的最主要因素。目前全球股債市因Fed貨幣政策傾向鴿派暫停升息而大幅反彈,接下來的資產配置如何做,可能是今年上半年財富管理最重要的課題。首先我們就投資市場近況試著提出2019上半年的資產配置觀點。

一、美國經濟成長趨緩與企業下修業績展望

在Fed轉向鴿派並宣稱將更具耐心看待升息,與川普和習近平將在3月底前或四月時簽署最終版貿易協議下,此二個主要利多消息面,帶動美股在去年耶誕行情重挫以來的上漲,道瓊和標普500指數雙雙創下近來的開年表現,今年前兩個月漲幅超過11.6%;那斯達克漲勢更為凌厲,漲幅達到14.5%,從去年耶誕節以來漲幅更高達22.6%。同時,大陸股市指數在中美貿易戰將無限期延長利多下衝高大漲,滬深兩市成交額連日突破人民幣1兆元(約新台幣4.6兆元)。

二月底,上證綜指和深證成指收盤分別站上3,000點和攻上9,000點,三月起在MSCI入摩效應帶動投資人持續進場下,今年以來滬深兩大指數分別上漲約20%與30%以上,直接衝過年線的反壓位置,進入技術性牛市是今年以來表現最佳的市場。

但看看美國近期公布的經濟數據,股市的反彈像似無基之彈。美國供應管理協會公布美國 2 月製造業採購經理人指數自上月56.6下滑至 54.2,遜於華爾街預估的 55.5。另一方面從企業獲利來看,據FactSet機構的數據顯示,華爾街分析師預測今年第1季企業每股獲利(EPS)將比去年同期下降3.1%,而且出現連續兩季EPS下降的機率正在上升。再從資金流向的角度觀察,EPFR全球機構的數據顯示,隨著美股反彈,投資人趁機減碼,二月底之前11周美國的基金共失血達900億美元,一直到二月底那一周才終於重獲資金流入。

不過,其中回流美國的資金,流入債市的資金明顯優於股市,美債基金淨流入74億美元,創一年半來新高,也是連續第8周買超,主因聯準會今年可望暫停升息,且通膨數字不如預期,導致美國10年債殖利率下跌,有利於債市未來的表現。

本月將有眾多可能扭轉市場氛圍的重大事件,包括美中貿易協議是否如期簽署與英國脫歐前景能否塵埃落定、還是繼續拖延,以及Fed是否宣布停止縮減資產負債表等等,都可能使未來的美股走勢蒙上陰影。美國今年經濟成長趨緩、主要產業領導企業下修業績展望下、與貿易戰不確定性因素變成中長期的影響下,未來美國股市不排除再下跌探底風險,建議逢高賣出美股。

二、摩根史坦利集團的指數公司MSCI明晟宣布,將分三階段提高中國A股納入基準指數的比重,入摩效應催化下中國股市漲勢可期

全球指數提供商MSCI明晟宣布,將提高中國A股在MSCI全球基準指數中的納入因子,由5%提高至20%,今年內分三步落實,有望吸引超過800億美元的新外資流入大陸。明晟將在今年5月、8月和11月分三步,把大陸大型股在其指數中的納入因子從目前的5%提高至20%。調整後,大陸股票在MSCI明晟新興市場指數中的權重,將從目前大約0.7%升至3.3%;

另一方面,先前富時指數(FTSE)也自今年在其新興市場指數及全球市場指數中,分階段納入中國A股。從過去韓國(1992年)與台灣(1996年)被納入MSCI新興市場基準指數後,中長期都帶來龐大的外資流入,使外資佔比該被納入的國家的市值比重大幅從個位數提高至10%以上,二、三年後更因此提高到站股市總市值達20%以上,該國指數都在二年內有超過100~168%以上的漲幅表現。

在中國股市基期低,貨幣與財政政策作多,與外資的力挺下,投資人紛紛進場中國股市。摩根士丹利證券即認為,陸股今年表現有望睥睨全球股市;摩根大通則基於經濟將觸底反彈,因此將陸股評級調升至「加碼」。投資人可逢短線拉回時伺機佈局中國。而新興市場經濟今年可望較先進市場成長大,我們持續建議逢低布局金磚四國股市,尤其中長期看好中國入摩的題材效應。

三、鮑爾證詞表示未來決策將更有耐心,美國FED可能今年內將停止縮減資產負債表,在債市投資建議,持續看好美國特別股與亞洲債劵的投資

美國商務部公布,美國第4季國內生產毛額(GDP)季增年率為2.6%,較第3季的3.4%顯著趨緩。美國聯準會主席鮑爾在參議院作證表示,美國經濟雖仍強健,但力道比去年初時稍弱,而且面臨一些「逆流及相互衝突的信號」。

他重申未來決策將更有「耐心」;美國聯準會主席鮑爾更表示,Fed決策官員已接近同意一項計畫,在今年底之前停止縮減資產負債表,且近期就將宣布,引發市場揣測Fed最快將在3月底宣布停止縮表。在二月的就業數字與通膨及通膨預期指數皆不如預期下,Fed於3月19到20日召開利率決策會議,如同多數經濟學者及投資人預料Fed維持利率不變。

巴菲特表示如今投資人擔憂全球經濟成長趨緩,市場震盪,Fed最近的發言又顯示央行官員對未來是否升息會更有耐心,這些因素令公債殖利率維持在低檔,此時買進公債似乎比買股更安全。在市場認為美國將暫時停止升息後,同時聯準會對外表示對升息會更有耐心,且不排除3月會議後宣布停止資產負債表的縮表決策,使10年債殖利率維持在2.8~2.6%低檔,對固定收息投資工具如高收益債與特別股的後市有利。故我們在債劵投資建議上,採多元的投資佈局,持續看好美國特別股,並建議加碼亞洲債劵或高收益債。

市場消息瞬息萬變,重點在於根據不同目標設定好投資組合

從上面的總體經濟狀況我們不難發現,短期全球市場仍受到美國升息縮表、貿易戰、中國入摩與英國脫歐等消息影響,但暫無發生黑天鵝等重大事件之跡象,即便上述消息塵埃落定,也會有新的事件繼續影響全球總體市場,因此我們須認知想要享有投資報酬本來就需要承擔風險,就是因為承擔了風險才有機會拿到較一般存款利率高的投資報酬率,但承擔風險不一定需要一直跟著市場消息而提心吊膽、甚至心情起伏不定。

關鍵就在於我們是否針對不同的財務目標設定好投資組合:

例如:一位35歲的爸爸希望能在25年後,就是60歲的時候退休,這位爸爸現在能夠每月存下3萬元,但期待60歲的時候能夠有每月5萬元直到100歲,假設不考慮通膨、利率等的影響,那麼要在60歲時累積到2400萬。

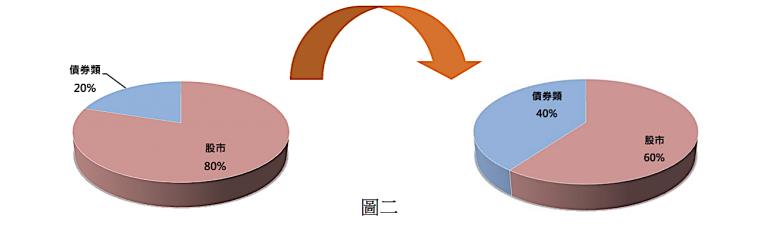

所以設定的投資組合就要往這個目標前進,粗算出他需要每年6.88%的報酬率就能完成,6.88%的報酬率並不是個遙不可及的夢想,是個願意承擔市場風險者合理的預期報酬率,那麼接下來要做的是設定好能夠達到6.88%的投資組合,做好全球化的配置、設定好股債比例,然後一段時間適時地調整回原本的配置比例(如圖二)。

上圖的示意圖是個很簡略的概念,股債的內容可以跟您的財務顧問討論,但基本理論不變才能持續堅定的走下去,當然中間一定會有很多市場消息紛紛擾擾,此時便能坦然地面對,也不會因為一有市場消息就倉促地下決定。在投資市場的資產配置是這樣,在我們整體資產的配置也是同樣的道理,財富管家會在之後的文章中陸續跟大家分享。