文/財富管家投資團隊

有錢人認為「退休理財是一般人的需要,因為我的財富高」,這句話說對一半,大部分的高資產族群在財產總值上的確比一般家庭或個人高出許多,但也要進行資產的配置檢視,因為有源源不絕的現金與有財產是完全不同的概念,財產要產生現金流是需要體力與能力的共同承擔所產生結果,但退休後最大的考驗也就是體力與能力的下降,讓理財規劃與投資操作漸漸式微,面對人生的中場與下半場,到底能不能真正享受人生,我們就必須精打細算我們的金流庫!

人口老化面對的四大挑戰

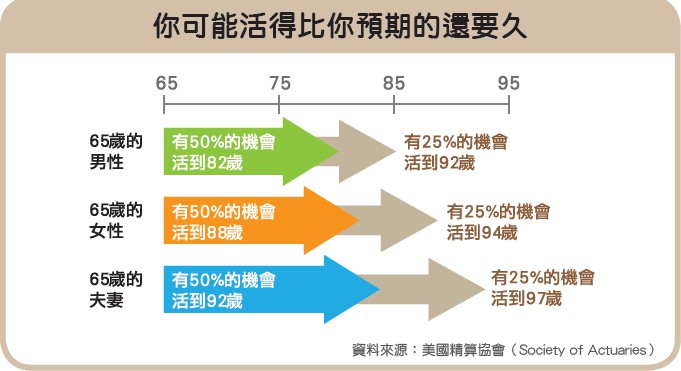

一、長壽風險

根據美國精算協會的統計,65歲男性有50%的機率可以活到82歲,更有25%的機率可以活到92歲,女性就更長壽,甚至可以活到94歲,夫妻一起共度晚年的人又再多活3歲到97歲,如果您只是用“總額"來看您的退休金,將面臨退休金斷炊的瓶頸,您需要的是可以跟生命一樣長的理財存款才對!

二、通脹風險

經濟學家將通貨膨脹定義為“一般物價水準在某一時期內,連續性地以相當的幅度上漲"。在通貨膨脹之下,購買力降低了,生活因此會受到影響。物價年年攀升。

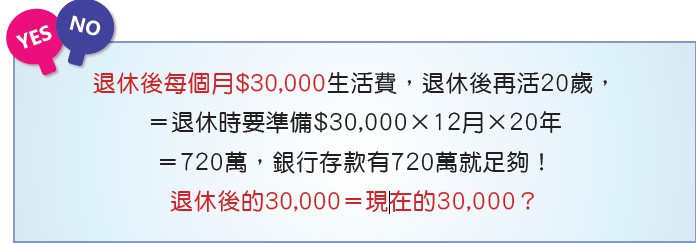

以通貨膨脹率3%為例,如果計算未來30年後65歲退休每月領34,146元,就可滿足希望過每個月3萬元的退休生活水準,經通膨率3%折現30年,只相當於現在14,068元等值購買力而已。期望30年後享有現值3萬元的退休生活水準,相當於65歲時每月72,818元,通貨膨脹威力不可輕忽。

三、投資風險

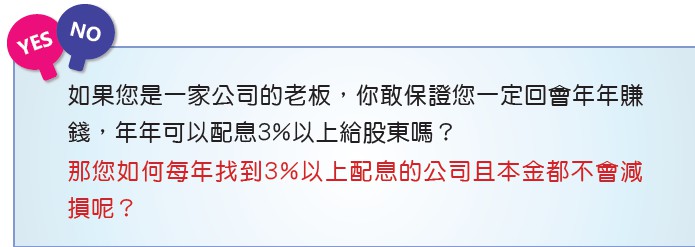

開創台灣第一的智慧型手機『HTC』的宏達電在2006年、2011年分別當上股王,2006年以1220元天價,成為歷史上第二個股價破千的股票!2011年HTC的手機席捲全球,和APPLE並列手機雙霸!

現金抵不過環境變遷,隨著眾多手機品牌的劇烈競爭、與APPLE的官司訴訟…如今宏達電的股價也回歸平淡。時至今日,股價只剩下42元,過去高配息的年代也結束!留下傷心的股民!

四、輕忽老年醫療與長照支出

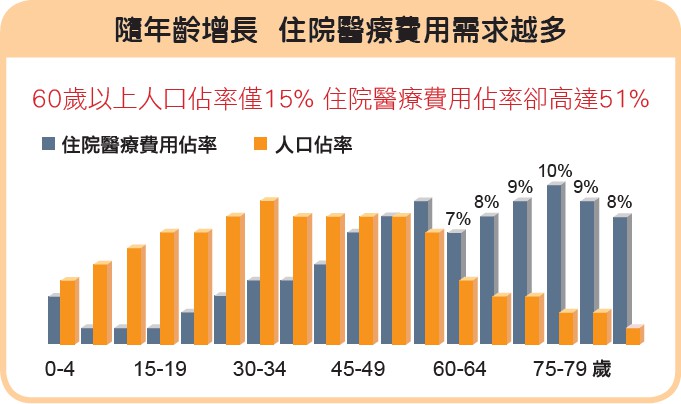

古今中外,在以往,無論貴賤貧富,無不希望活得越久越好,但如果是「帶病長壽」則是一種沈重負擔!長期的醫療與照護,一方面拖累家人;一方面也拖垮退休金財庫!全球除非洲外皆面臨人口老化趨勢,從上圖可以看到老年人口雖只佔15%,但使用的醫療費用卻占了一半以上,台灣的醫療費用在全民健保之下,在全世界是有名的非常划算,但香港和中國的老年人對於醫療費用的負擔狀況比台灣大得多,因此應趁年輕健康時預先規劃好商業醫療保險才是。

相關的醫療保險:

▶普通健康險:預算少就保附加險,分為定期型醫療險(缺點是只能附加至一定歲數);另一是終身醫療險(優點是繳費期數有限,保障終身)

▶癌症險:癌症已連續蟬聯36年十大死因之首,應加強除了因罹患癌症時的第一層保障外,另多一層癌症險的給付項目。

▶長期看護保險:經常看到安養院的老人,他們不一定需要長期住院,但需要他人長期照料才能過正常生活。在少子化的時代,如果能透過醫療險及防癌險外,配合長期看護險,可及早安排老年安養問題。

本文節錄自《傳財家業》1-1章節,卓越資產管理出版