文/財富管家

根據財政部的統計,去年稅收連續第五年超徵,五年共計超徵6101億元,突破6000億元大關。107年全年稅收為2兆3869億元,年增6%,創歷年新高,超出預算數897億元。面對今年的報稅大戲,你是否要成超徵稅額的「優良納稅義務人」?!想必你已經有答案!今年你一定要懂得省稅省荷包,如果沒省到那真的遜囉!

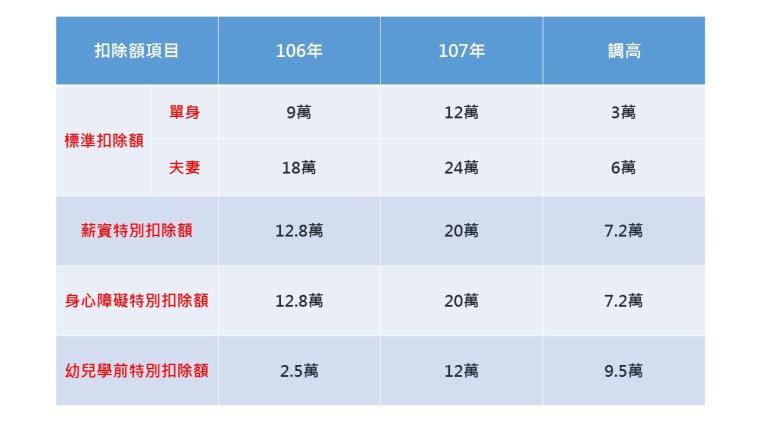

全民共享減稅福利:

調高四大扣除額,每戶平均減稅1~1.5萬!

調高四大扣除額,每戶平均減稅1~1.5萬!

今年報稅年薪在40.8萬元以下(ex.月薪3萬元以下、年終獎金1.5個月)的薪資族,就免繳所得稅(因免稅額8.8萬元、標準扣除額12萬元、薪資扣除額20萬元加起來等於40.8萬元)。同樣的雙薪家庭年薪 81.6 萬元、雙薪 4 口之家(扶養 2 名 5 歲以下子女)年薪 123.2 萬元,都可免納所得稅,減稅受惠逾8成申報戶。

有錢人獨享減稅優惠!

調降所得稅最高稅率,愈富愈得利。

調降綜所稅最高稅率為40%,刪除綜合所得淨額超過1000萬元部分適用45%稅率級距,為高所得者減稅再添利多!

炒股投資必看節稅攻略!

股民選擇題:股利所得課稅新制改採二擇一。

股利所得課稅,取消兩稅合一設算扣抵制,股利所得改採抵減稅額合併計稅、與單一稅率分離課稅二擇一制。其中,合併計稅者的股利抵減比率為8.5%,並最高享有8萬元的抵減稅額;分離課稅者的股利所得,則為單一稅率28%,但無抵減稅額;股民未來獲配股利在新台幣94萬元以下,不僅可免稅,甚至還可退稅,對中低股利所得者相當有利。

唯一要拿計算機來算的節稅選擇

基本生活費上調至17.1萬

納稅者權利保護法(納保法)自106年12月28日正式上路,為使納稅者及受扶養親屬享有符合人性尊嚴之基本生活,納保法第4條明定納稅者享有基本生活所需費用不受課稅之權利,財政部公告調高107年度每人基本生活所需費用為17.1萬元,估計約有177萬戶可享有減稅利益,其中以單薪、扶養人數較多的納稅義務人受益最大。稅損則從42.56億元,預估將增加至55億元。

但到底可以減多少:只要「基本生活費總額」大於「免稅額+扣除額(包括一般扣除額及特別扣除額)」時,差額部分,就得在綜合所得總額中予以扣除。

舉例說明:一家5口(包含納稅者本人、配偶、1名5歲以下子女、1名7歲子女及1名直系尊親屬;納稅者本人、配偶及直系尊親屬均未滿70歲)單薪家庭採標準扣除額,計算如下:

◆基本生活所需費用總額為85.5萬元=每人17.1萬元*5人

◆免稅額為44萬元=每人8.8萬元*5人

◆扣除額=有配偶者標準扣除額24萬元

◆特別扣除額=幼兒學前特別扣除額為12萬元+儲蓄投資特別扣除額為1萬元

◆免稅額及扣除額合計為81萬元

◆可再減除金額=基本生活費差額4.5萬元=基本生活所需費用85.5萬元-免稅額及扣除額合計數81萬元)可再自綜合所得總額中減除,以保障納稅者自己及受扶養親屬基本生活需求。