近日因為議員接獲民眾成情驚爆澎湖的望安鄉居然是我家門前道路的地主?!據媒體報導「基隆人想修路居然要先問過澎湖人?」起因是因為基隆中山區有一條馬路到處坑坑巴巴,希望市府可以修繕,但沒想到修路之前得先問過澎湖望安鄉。原來因為91年起,望安鄉公所開放民眾捐地節稅,導致全台有9776筆土地都登記為望安鄉持有,其中光是基隆就有83筆,所以維護管理都必須行文問過澎湖縣望安鄉公所。

大地主的由來

而望安鄉公所能成為全台公設地的大地主,起因於20年前”捐地節稅”的歷史,捐地節稅是指民眾購買公共設施保留地捐給地方政府,再申請扣抵應繳納的綜所稅。因為公設地的實際成交價,約只有土地公告現值的1到2成,但買進公設地再捐給地方政府,卻可拿公設地全部的公告現值來抵稅,由於當時的規定有漏洞,造成地主可以「低價購地、高價抵稅」。為遏止此歪風,自93年1月1日起,個人捐贈土地抵稅者,須提出土地取得成本確實證據,才能在綜合所得稅申報列舉扣除額減除,因此類似的捐地節稅數量才減少。望安鄉因財政拮据,前任鄉長想出「節稅捐款回饋公庫」專案的點子,接受全台各地民眾捐地。4年來,共有上萬筆土地捐給望安鄉,總面積近20平方公里,比面積僅13.78平方公里的望安鄉還大。

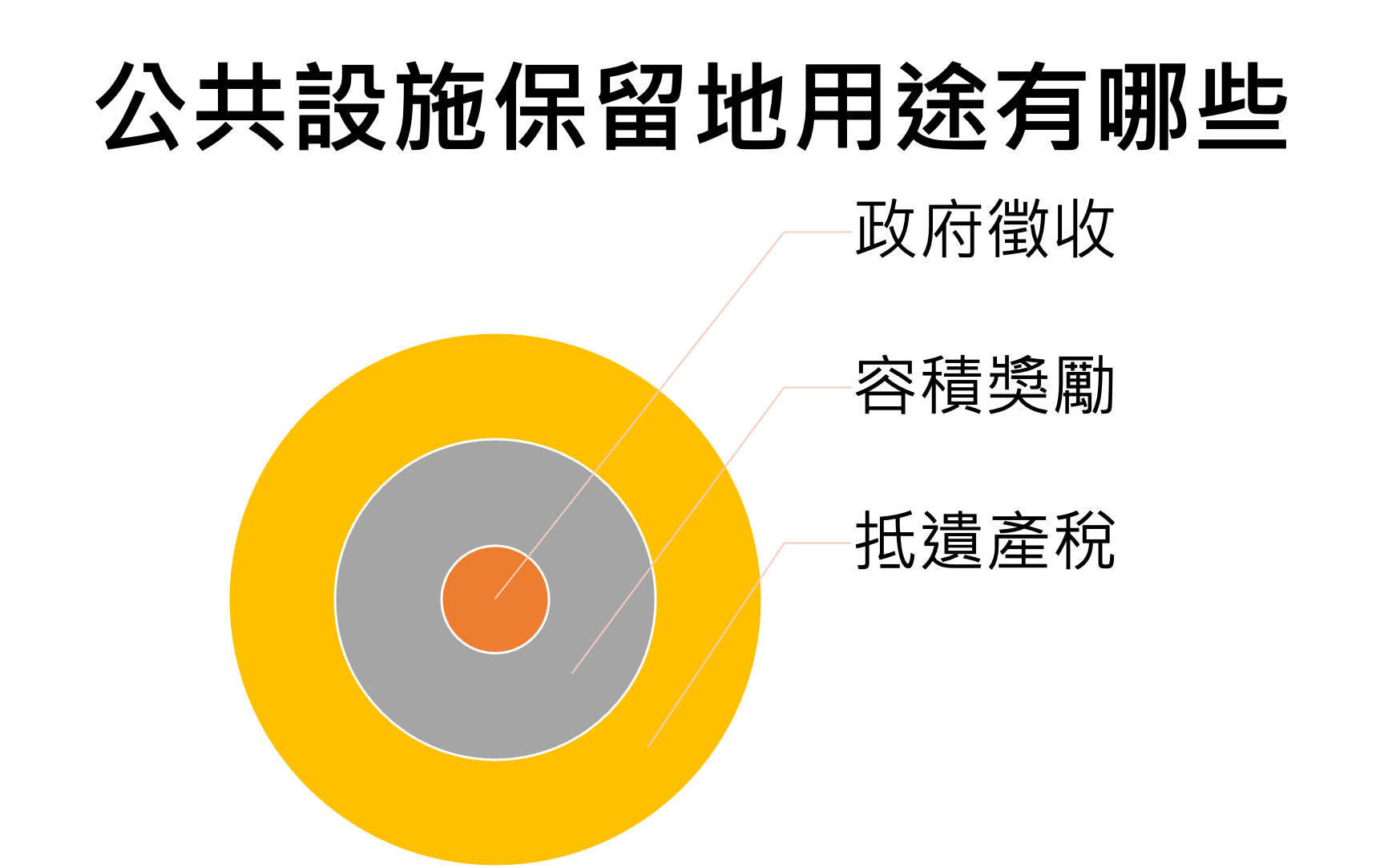

公設地用途有哪些

公設地應該說道路用地,由於政府的預算有限,這些道路用地及公共設施用地等仍保存在私地主名下,坊間也有在收購道路地的廣告與代書等,大家應該很好奇,到底我名下的公設地,到底可以做哪些用途?

一、待政府徵收:公共設施保留地價值日益滑落,既成道路不徵收已成既定事實,政府財政赤字,全面徵收將高達八兆元徵收預算實在遙不可期。

二、容積移轉:所謂道路用地容積移轉,是都市更新的一種概念,藉由都市設計方法,將原土地上較為老舊的建築、農地、特殊型態的土地建地,在法規的條件下,將其可移出的容積,移轉至其他可建築土地使用,已達到控制土地使用強度,改善整體居住環境品質的目的。

三、抵繳遺產稅:遺產稅發生時,繼承人可以申請以遺產中公共設施保留地抵繳遺產稅款,可以抵繳的稅額是以公共設施保留地之價值占全部遺產總額比例計算之應納稅額為限,但於99年1月14日前發生之繼承案件,或該公共設施保留地於劃設前已為被繼承人所有或劃設後僅因繼承移轉至被繼承人所有者,則公設地還是可以該地之全數抵繳遺產稅。

舉例來說:A先生過世,全部遺產總額為4,000萬元,應納遺產稅額為200萬元,A子因繳納遺產稅的現金確有因難,申請以遺產中核定價值各為100萬元、300萬元之2筆公設地抵繳遺產稅,因該2筆土地係經劃設為公設地後,是A先生於生前以買賣方式取得者,所以該2筆公設地抵繳遺產稅的限額為20萬元【200萬元×(400萬元/4,000萬元)】,則A子可就該2筆公設地,自行擇定其中1筆或2筆土地中,與抵繳限額20萬元相當部分辦理所有權移轉登記繳交遺產稅。

有土斯有財是深植於國人心中的觀念,面對都市不斷的開發,私有土地被劃定的道路用地及公設地等,對於徵收較無法期待的情況下,這些路呀等還是有點小用途,也希望地主們可以僅慎考慮手中公設地用途做出最好的安排。

本週享稅專題,謝謝您的收聽,我們下週五享稅專題再會!