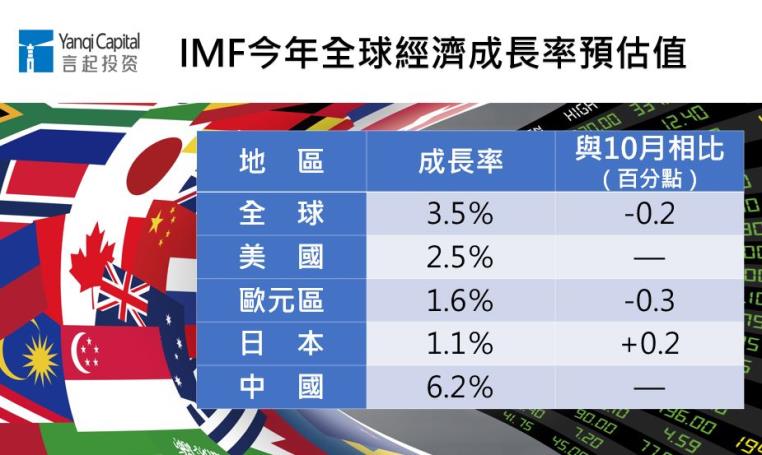

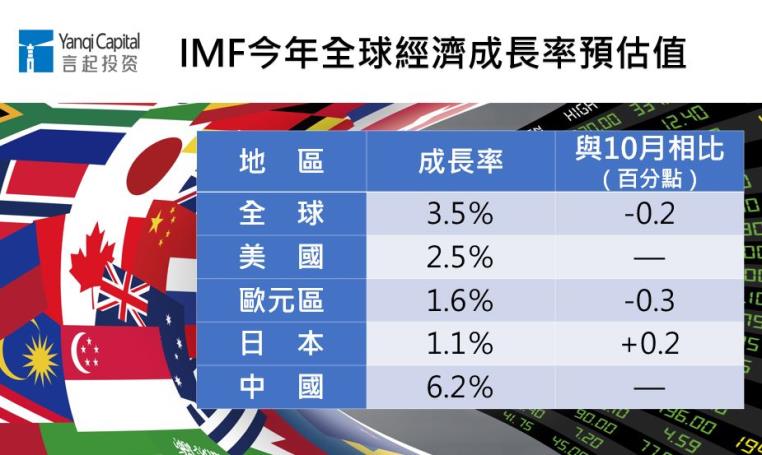

IMF(國際貨幣基金)再度下修今、明兩年經濟成長率,最新報告預測2019年世界經濟成長率為3.5%,明年則為3.6%,與去年10月相比,分別下調0.2及0.1個百分點。美國重要官員對於中美貿易談判的談話立場不一,壓抑美股表現,本周道瓊工業指數與納斯達克指數走勢皆持平,S&P500指數周線收黑。

歐股在市場信心不穩定的氛圍下,表現隨之低迷,直到ECB總裁德拉吉表示經濟下行風險雖然增加,但擁有工具足以對付成長趨緩的鴿派談話,歐股反彈,Stoxx歐洲600周線小紅。

由於市場憂心全球景氣減緩、美國政府部分機構持續關門,日股本周一度連跌四個交易日,直到後來投資人逢低買進,加上日圓貶值,支撐大盤,日股終於反彈,周線小漲。

總經方面,美國經濟數據好壞參半,歐洲數據偏弱。美國上周初請失業救濟金人數降至19.9萬人,創下近49年低點,12月成屋銷售年減6.4%至499萬戶,跌至三年多最低水準。

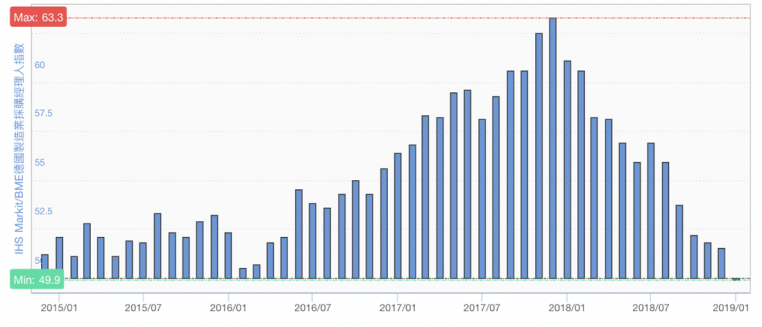

受到中國經濟需求趨緩的影響,德國1月Markit製造業指數初值降至49.9,是近4年來首度萎縮(見下圖),歐元區製造業、服務業與綜合指數初值分別降至50.5、50.8及50.7,創下近4至5年多低點。

德國Markit製造業指數

圖表來源:Stock-ai

IMF下調全球經濟成長率,加上美中貿易戰多空訊息交戰,一度影響新興市場表現,所幸美股企業財報報佳音居多,提振投資信心,帶動多數新興股市收紅。

中國經濟數據優於市場預期,加以中國領導階層批准於上海設立科創板並試點註冊制,提振市場信心,人行也展開2575億元人民幣一年期定向中期借貸便利(TMLF)操作,為市場注入流資,推升中、港股市連袂收紅。

美股晶片股財報報喜,以半導體產業為主的台股明顯受惠,本周盤中最高一度觸及9980點,1月25日成交量衝到新台幣1117.04億元,是1月10日以來,再度出現1000億元以上量能,元月的台股除了第一周收黑外,周線已經連3紅,距離萬點只有一步之遙。

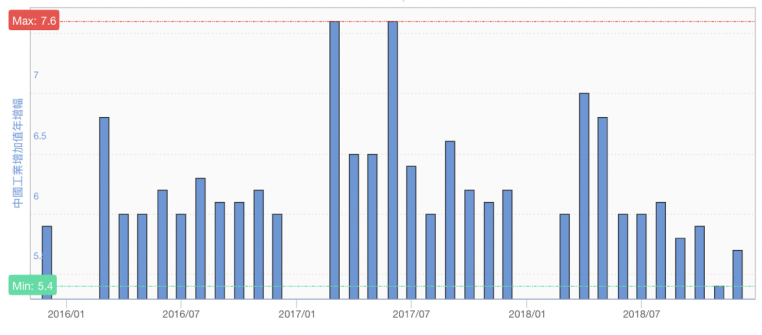

中國去年第四季GDP成長率由6.5%放緩至6.4%,全年成長率為6.6%,符合預期,12月零售銷售成長8.2%、工業生產成長5.7%(見下圖),雙雙優於預期。

中國工業生產成長年增率

圖表來源:Stock-ai(單位:%)

本周委內瑞拉與美國斷交,原油供給有變數,一度推升國際油價走勢,但美國庫存回升,加上全球經濟增長前景依舊不明朗,市場仍承壓。本周紐約輕原油、布倫特原油期貨的周線皆收黑。

投資人擔憂全球地緣政治因素及經濟成長趨緩的風險,避險心態轉強,推升有避險功用的黃金期貨價格站上1300美元,創下2018年6月以來最高收市價。

言起觀點:今年上半年 A股、黑色系商品表現機會多

1月最後一周,有許多值得投資人注意的事件。

國際政壇有許多場「大戲」將登場,除了中、美會就經貿問題再磋商外,英國議會將針對新版脫歐替代方案進行表決,而且美國聯準會將公佈1月決議聲明,美股如蘋果等重量級企業的財報也會出爐,短線投資者必須特別留意這些訊息。

A股本周表現不俗,其實還有一件事值得注意:中國官方終於批准騰訊、網易兩大遊戲業者的遊戲發行,帶動其股價表現亮麗。過年假期一向是遊戲旺季,接著是否會推出更多款,加上3月還有兩會登場,這些都是A股行情的利好因素,若再加上A股納入MSCI指數、正式「入富」(納入富時指數),上半年表現可期。

由於供需不明朗,國際大宗商品市場的行情目前難以預測,油價短期有望反彈,但估計力道不會太強,反彈時間也不會太持久。以中國國內而言,供給側改革告一段落,目前基礎建設對大宗商品影響較大,「黑色系商品」(鋼材、鐵礦石、焦煤、焦炭)可能會吸引更多資金參與,價格相對有想像空間。