9月份,美國聯準會今年二度降息,降了1碼,聯邦基金利率調整為 1.75%到2.0%,符合市場預期。

聯準會主席鮑威爾提到,會持續關注全球經濟和貿易摩擦帶來的不確定性,但經濟前景樂觀,聯準會不認為需要大幅降息或重啓 QE,被市場解讀為「鷹派降息」。

不過,現在聯準會內部分歧擴大,這次決策有7位委員贊成降息,2位希望維持利率不變, 1位希望降息2碼。而利率點陣圖也透露短期內再降息的機率不高。

而且,聯準會還有一項壓力:川普總統。不管聯準會如何強調自己超然獨立,不受政治力所羈絆,但川普堅持與中國打貿易戰,又再三「指責」聯準會不肯寬鬆,仍讓部分委員感受到壓力,同時有另一部分委員為了彰顯其獨立性,力場更加鷹派,於是聯準會內部更加分歧。

其實,8月和9月這兩次降息,比較像是對於中美貿易戰及隨之而來的全球經濟下行風險所打的預防針,如今全球貿易環境仍充滿不確定性,不得不防,卻又無法量化其風險,才會讓聯準會如此兩難。

現階段情勢雖然詭譎,但思考投資布局策略,仍以配置大類資產的邏輯為主,回顧過去四輪美國聯準會降息後的大類資產表現,似乎沒有明顯的一致規律(見下表),可見在不同背景下啟動降息,大類資產的表現也不盡相同,所以我們應該先想想,這一輪降息背景與過去哪一次較相同。

1980年代以來,美國聯準會經歷四輪主要降息週期,啟動的時間點分別為1984 年 10 月、1989 年 6 月、2001 年 1 月、2007 年 9 月。

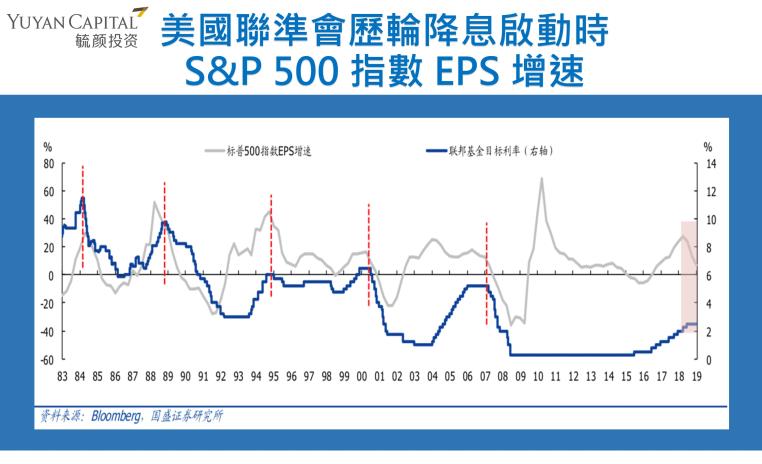

資料來源:彭博資訊(美股為S&P 500指數)

以經濟基本面而言,1989年降息前,全球經濟有下滑跡象,美國GDP成長速度緩慢下降,失業率維持低位,但新增非農就業開始回落,這些現象都和當前情形一致。

以股市而言,從S&P 500 指數 EPS 增速也可以看出端倪,歷史上幾輪降息週期啟動前,1984 年、2001 年後的S&P 500 指數EPS 增速皆持續上升,但1989 年和 2007 年後則是開始回落。這一輪週期中,S&P 500指數 EPS 增速在 2018 年 9 月達到階段性高點,隨後便持續回落,故整體表現與 1989 年和 2007 年最接近。

看起來這一輪降息,與1989 年最為相似。若參照 1989 年的降息規律,並考慮當前情況的話,大致上可以對這次降息後的大類資產走勢做如下判斷:

一、美股與美元短線仍可以維持漲勢,不宜過早看空,畢竟全球景氣目前不明朗,美國是成長態勢最強的國家,短期內美元、美股仍能保持其韌性,但中長期會漸漸漲多回調,在沒有突發性事件的前提下,估計回調速度不會太快。

二、美債受到美國啟動降息循環的影響,在較長時期內,美國公債收益率將維持下行趨勢。

三、近期走勢相當戲劇化的原油,估計在未來一到三個月內,波動都會很大,但主要是受到消息面的影響。中期而言,油價的表現取決於產油國的動作。短、中期而言,油價都有操作空間,長期則要看供需變化。近年來,美國開採頁岩油有成,先進國家也開發了不少替代能源,拉長三到五年來看的話,油價走跌機率較高。

四、在這一輪降息前便漲了一段的黃金,短期恐怕難大幅上漲,畢竟美元仍展現一定的韌性,加上中美貿易戰戰情雖然曖昧不明,但基本上漸趨緩和。不過,對長線投資人而言,黃金仍是可以列為避險、抗通膨的配置選項之一。

言程序現為毓顏投資總經理,全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。