文/晨星

整體基金市場表現概述

4月份,全球金融市場再度充斥濃厚的避險情緒,雖然烏俄戰爭未有新的變化,但投資人聚焦於持續的通膨壓力,以及美國聯準會 ( FED)可能加速升息的風險,加上許多重量級企業發布的財報數字不如預期,同時還對未來展望提出預警,這些負面訊息再再打擊投資人的信心,也使得股債市同步呈現大幅下挫的局面。在美國股市方面,隨著多位 FED 官員相繼發表支持加速升息的鷹派言論,且許多大型科技公司向市場發出獲利預警,科技股與大型成長股領跌下,股價指數多全面重挫。領跌下,股價指數多全面重挫。 NASDAQ指數甚至創下自2008年金融風暴以來最差的單月表現,歐洲股市表現則因市場而異,在能源股與金融股的抗跌支撐下,部分市場的跌幅較小,但歐元的重貶仍造成歐股基金轉換為美元報酬後的績效不盡理想。亞洲各國股市面臨熱錢出走,以及中國因疫情惡化再度實施封城措施的利空,四月份亦呈現向下探底走勢,其中又以中國與台灣市場跌勢最為嚴重。債券市場方面,在 FED 可能加快收緊貨幣政策力道,以及高通膨可能令全球經濟重返衰退的風險升高下,不論政府公債或信用債均表現不佳,惟因資金避險需求大幅升高,公債與投資級債券的表現仍較高風險的信用債相對抗跌。

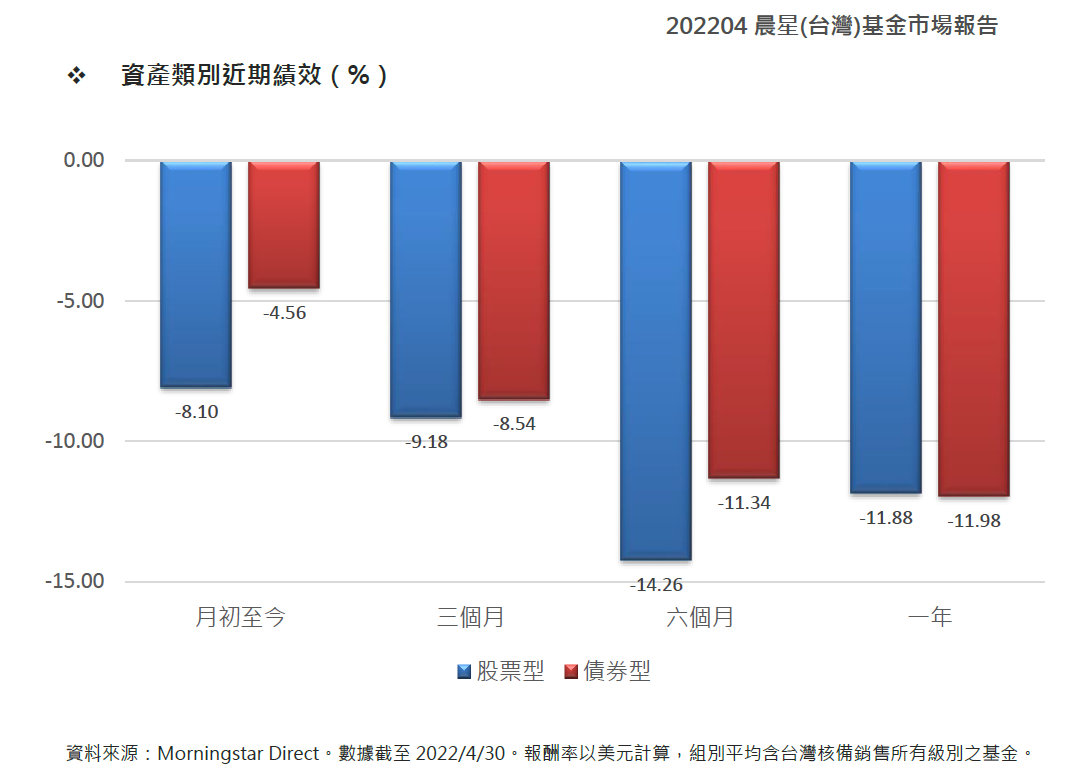

整體而言,台灣核備銷售的股票型基金在4月份的美元平均報酬率為-8.10%,而債券型基金的美元平均報酬率則是-4.56% 。

美國股票

四月份,美國股市再度遭遇空襲,隨著各項通膨數據續創新高,市場壓力來源不再是烏俄戰爭,投資人更加關注高通膨將迫使FED 加快升息與縮表的速度,並最終導致美國經濟落入衰退的局面,加上四月下旬進入企業發布財報旺季,但企業財報未能帶來太多正面消息,反而因為多家企業提出獲利預警進一步打擊了市場信心,造成美股在科技股與大型成長股領跌下全面重挫,除了道瓊工業指數外,其他指數均再度創下今年新低,道瓊工業指數 與 S&P 500 指數在四月份分別下跌 4.91% 、 8.80% NASDAQ 指數的跌幅更是高達 13.26%13.26%,不僅重返技術性熊市,更創下自 2008 年金融海嘯以來最差的單月表現。

觀察美國最新公布的幾項通膨數據,幾乎全數刷新多年紀錄,包括 3 月消費者物價指數 ( 增幅由前一個月的 7.3% 攀升至8.5%,為 1981年12 月以來首見。同時間,生產者物價指數 ( PPI)增幅則是由 10% 上揚至11.2%,創下 2010 年 11 月以來新高,另外FED 最重視的 3 月個人消費支出 ( PCE)價格指數同樣比一年前成長 6.6%,為 1982年以來最大升幅;以上數據均顯示美國國內高通膨尚未真正到達頂點,而這也替FED 帶來更大的升息壓力,過去幾週不僅多位FED 官員發言支持加速升息,就連一向被視為 FED 鴿派代表的副主席布蘭納德都表態降低通膨壓力已是 FED第一要務,而 FED主席鮑威爾也表示, FED 將致力於使用各項工具將通膨壓回至FED 的長期目標 2%,並暗示往後幾次決策會議一次升息 2 碼將是合適的對策。

除了高通膨與FED 加速升息的利空外, 4 月下旬的企業財報旺季也令投資人感到失望。據統計,截至 4 月底已有 55% 的 S&P 500 指數企業發布季度財報,雖然仍有大約 80% 的比例能夠擊敗市場預期,但平均高於預期的幅度卻只有3.4%;更重要的是,有多家重量級企業,尤其是大型科技公司不約而同表示,受到高通膨以及中國因疫情進行封城導致的供應鏈混亂所影響,未來一季的營收與獲利恐將難以達標。

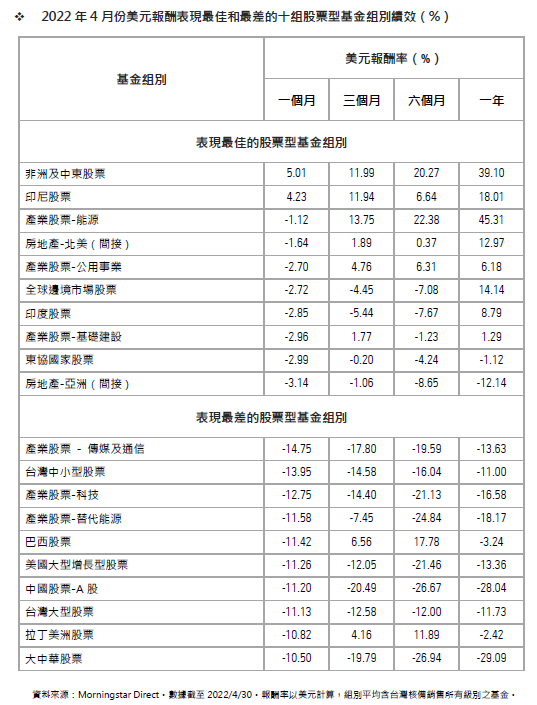

就基金組別的表現來看,美國一般股票型基金在過去一個月的美元平均報酬率介於-4.99%~- 11.26% 之間,由於市場避險情緒十分濃厚,資金在流出成長型股票之餘有部分資金流向價值型股票,使得大型價值型股票基金的表現居於領先,而波動性較大的成長型股票與小型股則是遭到投資人大量拋售,以致小型 股票基金與大型成長型股票基金的虧損幅度相對較大,情況幾乎與第一季期間完全相同。

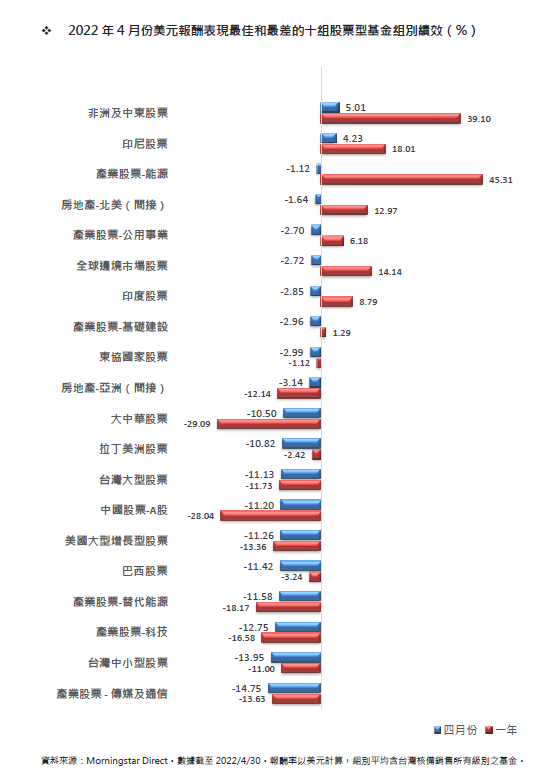

在產業型基金組別部份,在烏俄戰爭陷入膠著狀態,且俄羅斯宣布對波蘭與保加利亞斷供天然氣的消息影響下,國際油價持續維持在每桶 100 美元以上震盪,支撐能源基金 4 月份的表現,該組別平均跌幅僅1.12%,績效領先其他產業型基金。另外,隨著投資人積極降低高風險部位,具防禦性質的公用事業與基礎建設股票賣壓相對輕微,股價相對表現抗跌,支撐公用事業基金與基礎建設基金在四月份的表現,該二組別平均下跌 2.70% 、 2.96%,表現僅次於能源基金。至於表現較差的產業型基金組別部分,由於四月份市場賣壓大部分集中在受升息影響最大的科技相關股票,拖累科技基金、傳媒及通信基金在 4 月份的表現,平均虧損分別來到 12.75% 、 14.75%,表現居所有產業型基金組別之末位。

歐洲股票

因烏俄戰爭衝擊而在第一季遭到重創的歐洲股市,隨著 戰事逐漸陷入膠著,投資人的恐慌情緒已稍見平復,儘管高通膨與央行升息仍不時為市場帶來壓力,但由於科技股在歐洲股市占比不高,加上高油價與央行升息對於能源股與金融股的股價反而具有支撐作用,歐洲股市整體的表現較美股來的抗跌,三大指數中的德國 DAX 指數與法國 CAC40 指數在 4 月份僅分別下跌 2.20% 、1.89%,英國富時 100 指數則是小幅上揚0.38% 。

在烏俄戰事方面,由於俄羅斯原本想藉由閃電突襲方式迅速攻下烏克蘭幾個重要戰略城市的計畫宣告失敗,目前俄羅斯軍方已轉移陣地將軍事行動重點聚焦在烏東與烏南地區,並改為透過圍城方式打持久消耗戰,雖然戰火進一步擴大至歐洲其他地區的風險已大幅降低,但由於西方國家仍未放鬆對俄羅斯進行的經濟制裁,俄羅斯也持續利用切斷能源供應作為反制措施,並在日前宣布由於波蘭與保加利亞未能同意利用盧布作為支付工具,自即日起將中斷給予兩國的天然氣供應,顯示因烏俄戰爭引起的能源與大宗商品供應危機仍未結束,並可能為歐洲國家的物價與經濟帶來更多負面因素。

觀察歐洲基金組別的表現,區域型歐股基金在 4 月份的美元平均報酬率介於負 4.64%~負 9.15% 的範圍,與美股基金相同的是,虧損幅度相對溫和的基金類型為歐洲大型價值型股票基金,而表現最差的則是歐洲大型增長型股票基金與新興歐洲股票基金。但值得一提的是,上述歐股基金的損失有相當一部分是受到歐元匯價貶值的影響,若以基金原幣別表現來看,區域型歐股基金的平均虧損幅度將縮減至 0.40% ~7.79%之間。至於單一國家的部份,北歐中小型股票基金 4 月份以美元計算的平均報酬率為3.86%,下跌幅度小於其他歐洲單一國家基金,而損失最大的則是瑞士中小型股票基金,以美元計算的平均虧損幅度來到 10.39% 。

亞洲股票

4月份,亞洲各國股市的表現與第一季相去不遠,對FED 加速升息的預期帶動美元強勢升值,促使國際熱錢大幅撤離新興亞洲貨幣,包括印度、南韓、香港與台灣等市場均面臨外資大幅度賣超,同時間中國境內疫情仍未獲得控制,北京當局堅持採取的封城清零政策,對中國與周邊國家的製造業帶來相當程度的負面影響。整體而言,亞洲股市仍與歐、美市場呈現同步下跌,僅部分東南亞國家受惠於能源與大宗商品漲價題材得以逆勢收紅。觀察亞洲各國股市在4月份的表現,以中國為核心的大中華市場扮演了領跌的角色,其中上證指數與香港恆生指數在 4 月份分別下跌 6.31% 、 4.13%,前者甚至創下2020 年7 月以來的新低水平,主因不僅上海實施封城超過一個月仍未達成清零目標,就連北京也在出現多起不明感染源案例後,開始收緊防疫措施,投資人擔憂中國政府堅持清零政策恐對中國經濟帶來極大的傷害。另外,台灣加權指數在4月份的跌幅來到6.22%,為自 2020 年 3 月以來最差的單月表現,除了因為台灣許多企業的產能受到中國大陸封城措施的嚴重干擾外,美國科技股的重挫也對台灣高權值電子股的股價帶來相當大的壓力。在其他市場方面,東南亞國家股市表現不一,其中印尼與馬來西亞逆勢上揚,主因兩國均為能源與大宗商品出口國家,但越南、菲律賓股市的跌幅則是高達 8.40% 、 5.08% 。

以亞洲股票型基金組別的績效來看,區域型股票基金在 4 月份以美元計算的平均報酬率介於- 2.99%~- 10.50% 之間,其中東協國家股票基金組別下跌幅度相對溫和,而虧損幅度較大的則是大中華股票基金。在單一國家或市場的部份,印尼股票基金在 4 月份的美元平均報酬率為 4.23%,是唯一提供正報酬的亞洲單一國家股票基金,至於表現最差的則是台灣中小型股票基金、中國 A股基金與台灣大型股票基金,以美元計算的平均虧損幅度分別高達 13.95% 、 11.20% 與11.13% 。

債券市場

全球債市在4 月份表現不佳,股市的大跌並未讓債市獲得投資人的青睞,主因在高通膨壓力下,包括 FED 主席鮑威爾在內的央行決策官員談話,幾乎確立 5 月將升息兩碼,未來也將加快升息速度。同時,歐洲央行官員也相繼表示希望儘快結束購債,且不排除年底前啟動升息,相關鷹派言論推升公債殖利率大幅上揚,美國 10 年期公債殖利率最高一度逼近 3%,來到 2018 年 12月以來的最高水平,而隨著投資人擔憂央行積極收緊貨幣政策恐令經濟陷入衰退的風險升高,高收益債券、可轉換債券、新興市場債券等信用風險較為敏感的債券也持續遭到投資人的拋售,使得信用債與公債間的利差進一步擴大。

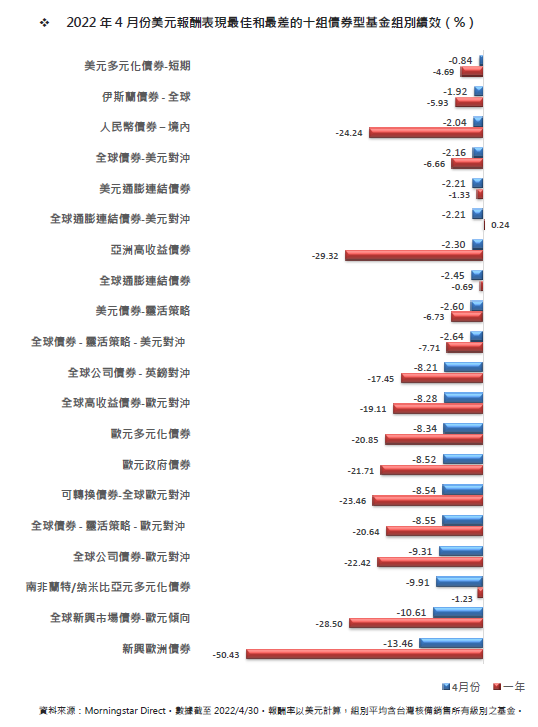

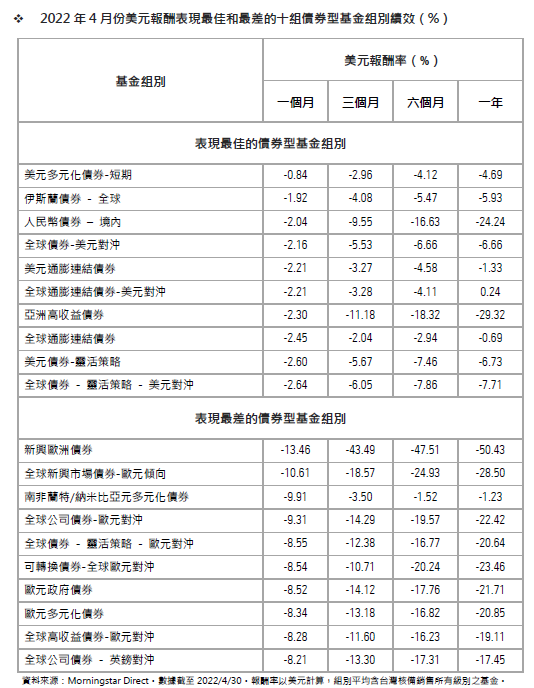

觀察不同類債券型基金組別4 月份的績效表現,可以說無一能夠倖免於虧損的命運,差別只在於虧損幅度的大小,整體看 來政府公債、通膨連結債券、投資級債券展現較佳的抗跌能力,其中通膨連結債券基金受惠於抗通膨的需求, 4 月份以美元計算的平均損失介於 2.21% ~6.62%之間,且部分還是因為英鎊與歐元匯率的貶值才加大跌幅,若以原幣別計算則平均虧損幅度均不超過3% 。另外,由中東產油國家與企業發行的伊斯蘭債券在油價居高不下,有助於發行機構改善財務結構、提升信用評級下,持續獲得買盤支持,伊斯蘭債券基金組別在 4 月份的美元平均績效為負 1.92%,表現僅次於美元短期多元化債券基金的負 0.84%。

在績效表現相對落後的基金組別方面,如前面所述,隨著央行加速升息恐令經濟衰退的風險升高,對信用風險較為敏感的可轉換債券、高收益債券與新興市場債券持續成為投資人減碼,用來降低風險的主要資產類別,其中可轉換債券基金在 4 月份以美元計算的平均虧損幅度介於 3.27~8.54% 之間,高收益債券基金的美元平均跌幅亦來到 2.30%~ 8.28%,至於新興市場債券基金當中,除全球新興市場公司債券基金的美元平均跌幅為 2.93% 外,其餘新興市場債券基金的平均虧損幅度均超過 5%,尤其又以持有較大比重俄羅斯債券的新興歐洲債券基金組別表現最差,在俄羅斯債券持續遭到大量拋售下,該組別4月份的美元平均跌幅高13.46%,繼第一季之後再度成為表現最差的債券基金組別。

關於 Morningstar 亞洲及 Morningstar, Inc. Morningstar 亞洲是國際獨立投資研究機構 Morningstar, Inc.旗下的子公司。Morningstar, Inc.是全球目前最主要的投資研究機構之一,業務遍及北美、歐洲、澳洲及亞洲,為一般投資人、投資顧問及機構投資者等專業人士提供專業的財經資訊、基金、股票的分析及評級,並致力於發展具實用性、操作簡易及功能顯著的分析應用軟體工具及服務等。Morningstar 提供的投資數據資料超過540,000 個項目,包括股票、基金及其他投資產品,同時亦為證券、指數、期貨、期權、商品、貴金屬、外匯及財資市場超過 1,900 萬項即時數據。Morningstar 亦有提供投資管理及顧問服務,截至 2017 年 12 月 31 日 ,Morningstar 所管理及給予投資建議的資產約 1,950 億美元。

延伸閱讀》

學習更多ETF投資《化身股市超級馬力歐-ETF超簡單玩法》

專欄 》【ETF超簡單玩法】買ETF遇到股災,新手靠這招逢凶化吉!

影音》新手應該存高股息ETF,還是波段操作價差大的ETF?

加入i玩錢網站,免費下載金錢教育練習單,請點連結