2020-2021年受到新冠疫情影響,世界各國的政府都開始大量印鈔,利率創下新低,同時助攻房價大漲。在2021年末的時候,物價指數持續上揚,市場開始有討論是否升息來抑制通膨。

中央銀行總裁楊金龍的一句話,升息可能助漲房價,引發大家熱議,為什麼之前說降息有助於房價上漲,但現在要升息了,房價也要漲嗎?

事實上影響房價的四大關鍵是1.利率 2.匯率 3.股市 4.政策,因為由降息轉升息,對於房市、股市、匯市都會是一個很重要的訊號。樂居會透過歷年數據,帶您來看今年的房市變化。

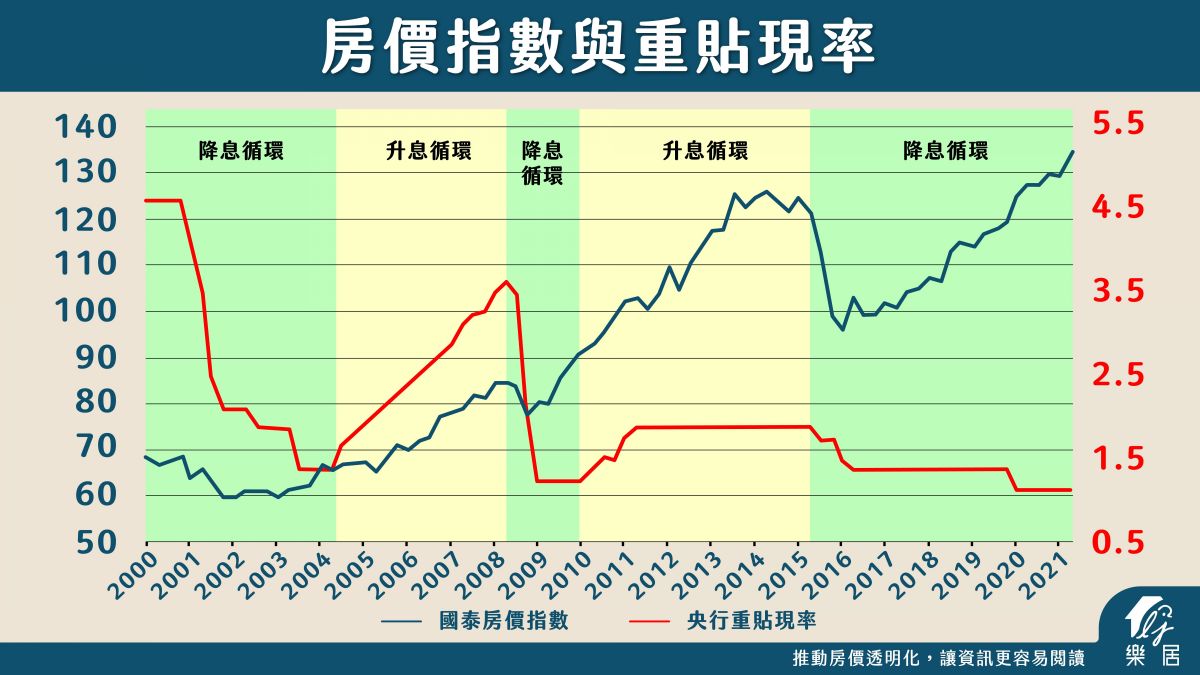

■影響房價的關鍵 房價及利率

第一個關鍵是房價以及利率的關係,我們以國泰房價指數、央行的重貼現率來對比,細看20年的數據變化,利息與房價的趨勢圖。藍色的代表國泰房價指數、紅色代表的是重貼現率。

房價指數:

2000年68.49開始,2008年來到第一次的高點84.64、在2014年的時候來到第二次的高點126.04,之後受政府打房的影響,2016年回降到95.92。2021年來到了134.69;20年房價指數從68成長到134,成長將近兩倍。

重貼利率:

2000年的台灣重貼現率4.625%、2020年底則是1.125%,重貼現率不斷往下降。

■影響房價的關鍵 房價及利率

從降息以及升息看出房價變化,綠色的是「降息循環」、淺黃色的是「升息循環」,就可以發現升降息與房價的關聯。

●2000-2004年 降息循環

降息循環的初期,房價指數趨勢是持續往下。但到後期,房價開始往上。

●2004-2008年 升息循環

景氣好轉後進入升息循環,政府一路升息,房價也是呈現一路上漲。

●2008/7月-2010/4月 降息循環

因為金融風暴,轉為降息循環,利率降到1.25%。與前一次相同的是,降息的初期,房價也是同步下跌的,直到2009年10月後,來到降息循環的末期,這時候房價指數轉為上揚。

●2010/7月-2015年7月 升息循環

景氣復甦,又轉為升息循環。不過是屬於緩升息,2011/7月升息到 1.875%,就停了四年的時間。這時候可以發現,房價指數是維持上漲的。直到2015年10月,轉為降息循環,利率雖然往下降,房價也是往下。直到2017年的10月開始,房價開始正式轉升。

●2015/10月 -2022/1月 降息循環中

至今都是屬於降息循環中,1.125%屬於歷史的新低。

► 結論

從上面過往的歷史來看,網友說利率升還是降,房價都會漲,我們把定義更清楚一些

- 降息循環的初期房價會下跌

- 降息循環期末期房價會上揚

- 升息循環中,房價會維持漲勢

而且這樣的狀況,似乎在不斷的重複發生。2022年如果真的轉入升息循環,期待房價要下跌應該不是這麼容易。

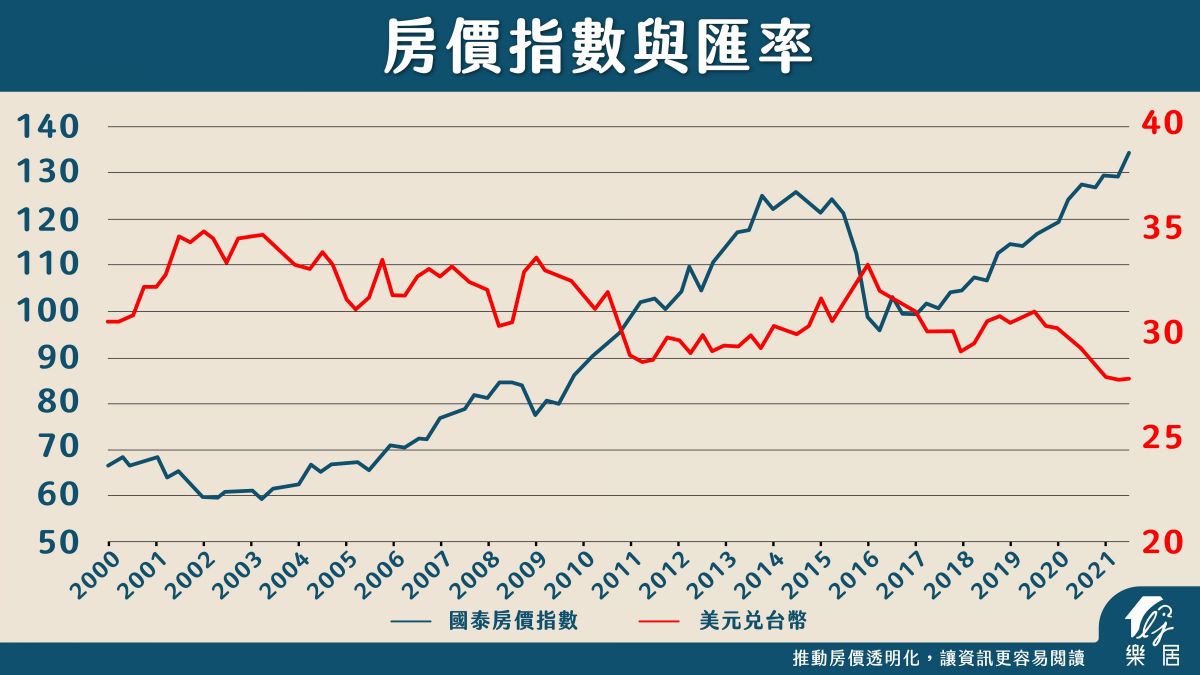

■影響房價的關鍵 房價及匯率

第二個關鍵是房價以及匯率的關係,藍色的線一樣是國泰房價指數、紅色的線是美元兌台幣,紅線往上代表台幣貶值,往下則是升值,把兩條線疊在一起看,就會發現兩者是呈現反向的關係。

美元兌台幣的匯率,2002-2003時,是台幣貶值最嚴重的時候,大概是34.7~35之間,當時的房價也是最低點。而目前台幣升值到27~28之間,是近20年台幣最強的階段,房價也升到最高點。

► 結論

台幣升值的期間,代表著持續有熱錢湧入台灣、游資會進入房地產,讓房價上漲。因此央行總裁楊金龍總裁說,台灣如果升息的話,會讓台幣有升值的壓力,進而助長房價,如果從匯率的角度來看,倒是沒有錯。

■影響房價的關鍵 房價及股市

第三個關鍵是房價以及匯率的關係,藍色的是房價指數、紅色的是台股加權指數,不論是遇到SARS、金融風暴、新冠疫情,兩條線的趨勢方向幾乎相同,股價漲、房價也會漲;股價跌、房價也會跌。

► 結論

看往上述圖表,大家應該會發現,房市、利率、匯率、股市有著密不可分的關聯性,這三項金融面的因素,對於整體房價方向的解釋性,會遠比空屋率、房價所得比、甚至人口要來得強很多。

■物價指數波動創新高!台灣離通膨不遠嗎?

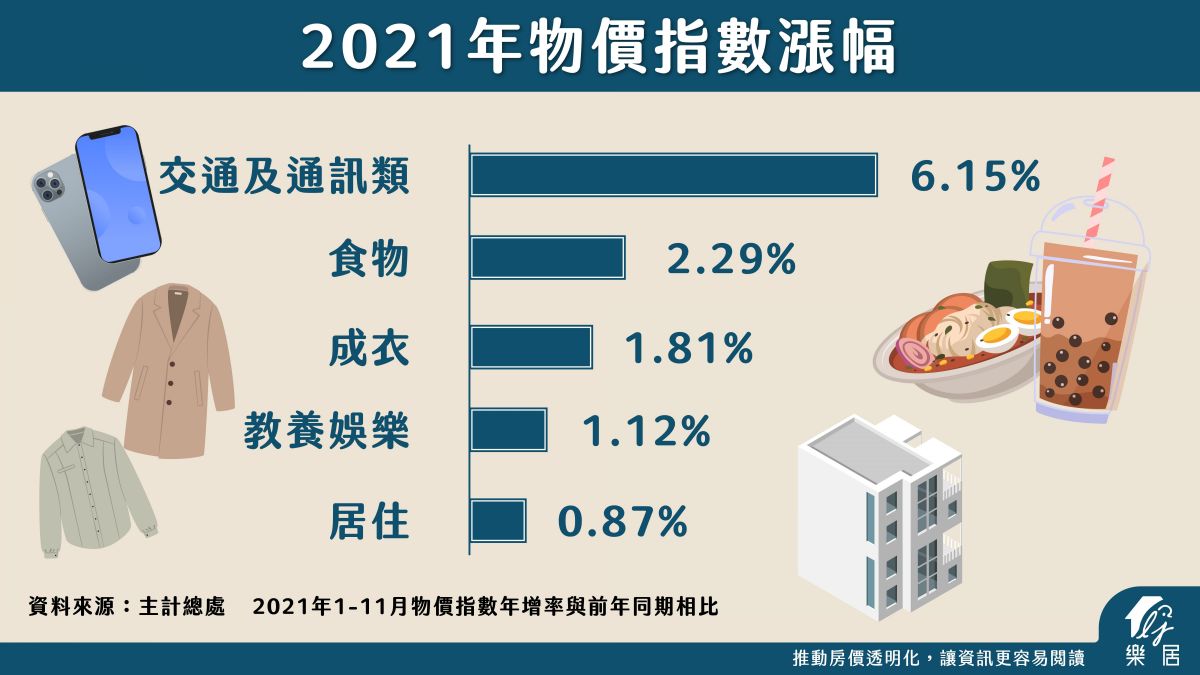

再來我們要談談物價的波動。相信大家最近都有感覺到這一波物價的上漲。根據主計總處資料顯示,2021年1-11月物價指數與一年前相比。

- 交通及通訊類6.15%→主因國際油價居高,油料費上漲、機票價格上漲所致

- 食物2.29%→主因受天候影響,水果及肉類、蛋類蔬菜價格分別上漲、國際原物料上漲

- 成衣1.81%→成衣價格上漲

- 教養娛樂1.12%→主因國內旅遊隨疫情趨緩而回溫

- 居住0.87%→家庭用品及房租分別上漲

交通通訊類的上漲,主要是運費、油價、海運、空運等等,居住的上漲則偏向是房租的上漲,2021年11月整體的通膨年增率大概在2.62%。

2.62%者個數字到底高不高呢?接下來是不是應不應該買房抗通膨?台灣的消費者物價指數CPI相較與往年,創下了10年來的新高。

但是如果與世界主要國家相比,歐元區4.9%、德國6%、美國是6.8%。而日本的央行,把消費者物價指數2%定為目標,要印鈔印到物價指數達到2%才停止。台灣物價指數年增率並非相當高。

因此,2%消費者物價指數CPI年增率,其實沒有太大的問題。至於是否要買房抗通膨,我覺得在通貨膨脹並不嚴重的情況下,先考慮政策會比較好,畢竟未來的政策,對於多房者的影響會比較大。

不過,國際貨幣基金會警告,今年將進入通膨高風險階段,會有「缺工→物價上升→調工資→再次物價上升」的螺旋上升現象,因此預期美國可能最快六月後會啟動升息。而台灣依照以往的慣例,可能會落後一季或兩季才會升息,升息的幅度可能會是美國的一半。

■美國升息抗通膨勢在必行 台灣升一碼會衝擊房市嗎?

如果台灣跟著美國升息、貸款利率調升,對購屋者的貸款壓力會增加多少呢?

目前台灣的通膨率並不高,最嚴格的情況,應該是台灣央行在年底時跟進升息一碼,一碼是多少?是0.25%,也就是你可以想像目前房貸利率是1.31%,可能會調整到1.56%,絕對不是很多電視名嘴用3%、3.5%來計算利率的程度。

以30年期還款期限來計算,每1千萬的房貸、每月大概會需要多付1193元。感受上並不明顯,因此對房市的衝擊也不會那麼強力。

■影響房市的因子! 房價下跌三大警示

不過要提醒的是,央行不會利用升息來打房,但會針對貸款的成數直接作調控,貸款成數的調整,會遠比微幅的升息,對房市影響大很多。

你想知道未來的房價會不會下跌,可以注意一下以下這三個警訊

- 現在是不是要從升息循環轉為降息循環

- 股市有沒有轉長期空頭

- 台幣是不是要持續的貶值

這三個訊號出現的時候,房價應該是跌定了,但如果沒有,就真的不用想太多了。