整體基金市場表現概述

10月份,全球金融市場重回風險偏好模式,雖然通膨壓力可能比預期持續更長時間,且美國聯準會 ( 縮減購債時程也變得更為明確,但這些因素多半已獲得市場充分反應,短期內不再成為對市場構成威脅的不確定風險。反之,隨著企業陸續公布優於預期的第三季財報,投資人的信心獲得顯著提振,資金也再度回流至各類風險性資產。美國股市部分,市場擺脫 9 月份的頹勢,優異的財報消息吸引資金趁股價回檔時進場撿便宜,不論成長股或景氣循環股均全面上揚,主要股指紛紛再度創下收盤新高。歐洲股市在美股大漲帶動下同步反彈,但漲勢略為落後,主因作為歐洲主要出口市場的中國經濟持續呈現疲態,令歐洲經濟展望也蒙上一層陰影。亞洲各國股市走勢持續呈現分歧走勢,上半年因疫情因素受到壓抑的東南亞市場持續見到外資熱錢回流,東北亞地區則是在資金移轉效應下表現相對疲弱。債券市場方面,受到通膨居高不下的影響,通膨連結債券持續獲得資金青睞,而股市的反彈也讓可轉換債券的價格獲得提振,不過在公債殖利率仍有上彈的壓力下,高收益債券與新興市場債券的表現則是相對受到壓抑。

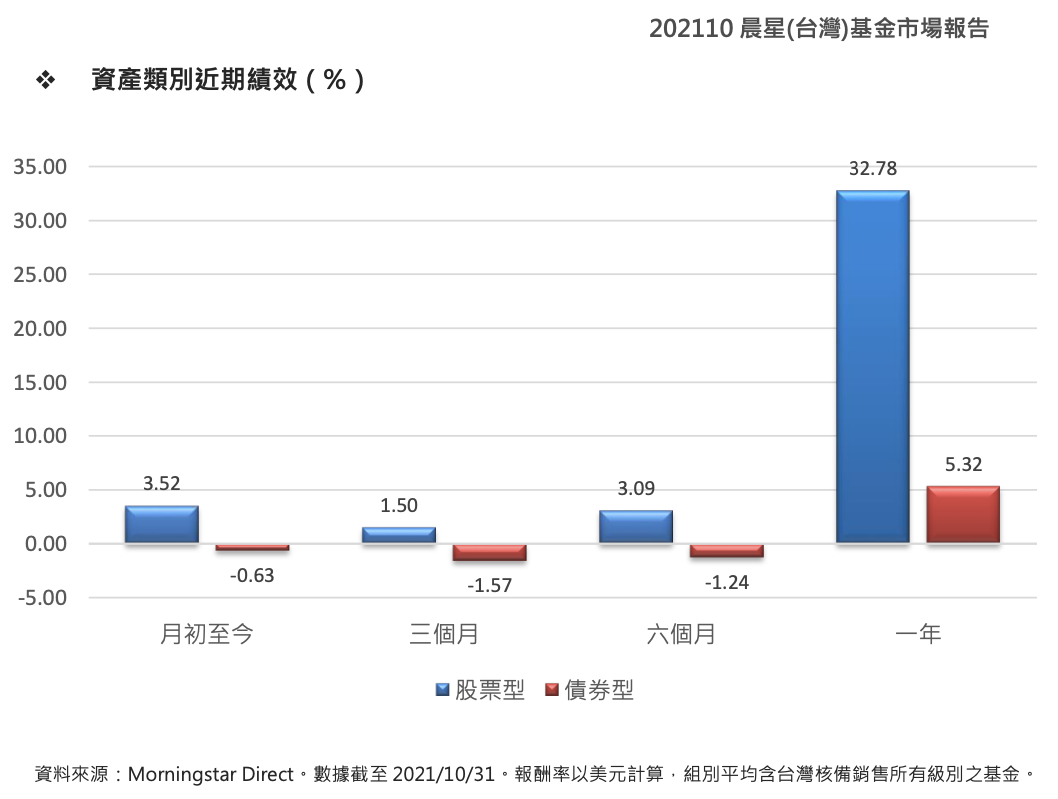

整體而言,台灣核備銷售的股票型基金在10 月份的美元平均報酬率為 3.52 %,而債券型基金的美元平均報酬率則是 0.63% 。

美國股票

美國股市一度在9 月份出現回檔修正,所幸 10 月份見到投資人信心明顯回復,儘管通膨壓力升溫、 FED 即將縮減購債,以及疫情導致經濟復甦腳步放慢等,先前困擾市場的諸多消息在 10 月份並未有太大的改變,但市場投資人普遍認為之前股市的修正已反映上述風險,加上時序進入企業發布財報的旺季,優於預期的財報利多,重新提振了市場的風險情緒,美股在買盤積極回流下,出現強勁反彈,道瓊工業指數與 S&P 500指數在 10 月份大幅上揚 5.84% 、 6.91%NASDAQ 指數的漲幅更是高達 7.27%7.27%,不僅創下歷史收盤新高,也是近一年來最佳的單月表現。

整體來看,10 月份推升美股大漲的主要因素顯然來自於優異的企業財報消息。根據研究機構 Factset 的統計,截至 10 月 29 日為止已有 56% 的標普 500 指數成分股 發布第三季財報,其中約有 82% 的企業財報數字擊敗市場預期,比例高於過去五年的平均值76%76%,且實際公布的整體獲利數字也比市場預估值高出 10.3%,同樣高於過去五年的平均值 8.4% 。同時,在加入實際公布的獲利數字後, Factset 追蹤標普 500 指數成分股第三季獲利將比去年同期成長 36.6%36.6%,成長幅度較前一個星期的 32.6% 又進一步提升,同時也顯著優於財報季開始前分析師平均預估的 27.4%。

在經濟與通膨的消息方面,受到疫情變化迫使部分地區收緊防疫措施的影響,第三季美國國內生產毛額 ( 成長年率放緩至2 0%,不僅低於經濟學家預測的 2.6%,同時也是去年第二季疫情爆發導致經濟大幅衰退以來最差的單季成長率,其中佔 GDP 比重將近三分之二的消費支出在第三季僅僅成長 1.6%,是第三季經濟表現不如預期的最主要原因。此外,由 IHS Markit 調查的 10月份美國製造業採購經理人指數同樣由前一個月的 60.7 下滑至 58.4 ,不僅低於經濟學家預測的 59.2 ,也創下近 7 個月以來的最低水平,反映出疫情不穩定的變化對美國經濟活動造成的干擾仍未完全散去。

就基金表現來看,美國一般股票型基金在10 月份的美元平均報酬率介於 3.44%~6.63% 之間,隨著投資人追逐風險的情緒再度回溫,加上大型股財報數據普遍良好,市場資金持續流入大型成長股,使得大型增長型股票基金的績效居於領先,而在國內經濟復甦腳步放緩下,投資人預期中小型企業將會最先受到影響,連帶拖累中型股票基金與小型股票基金組別的表現相對落後。

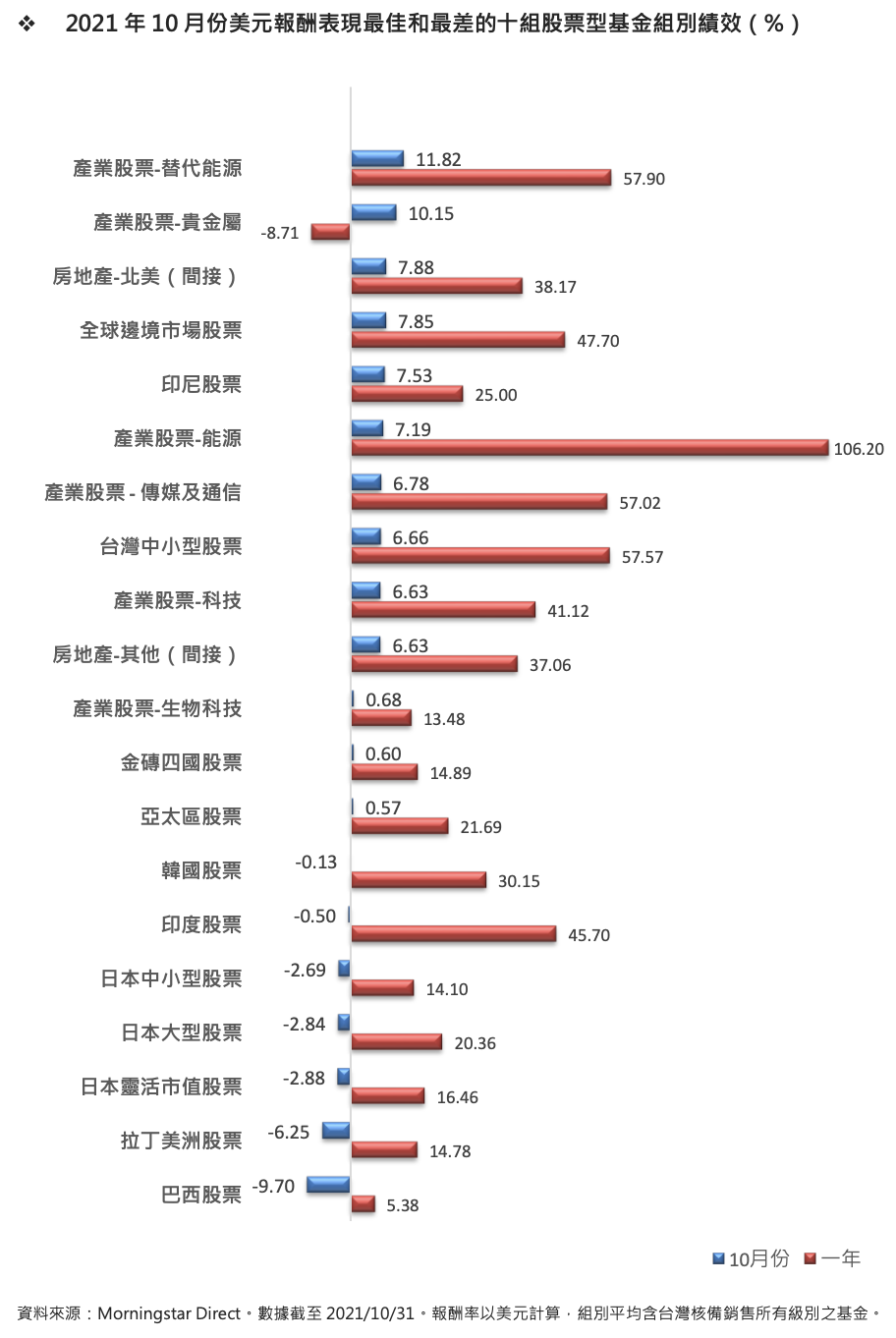

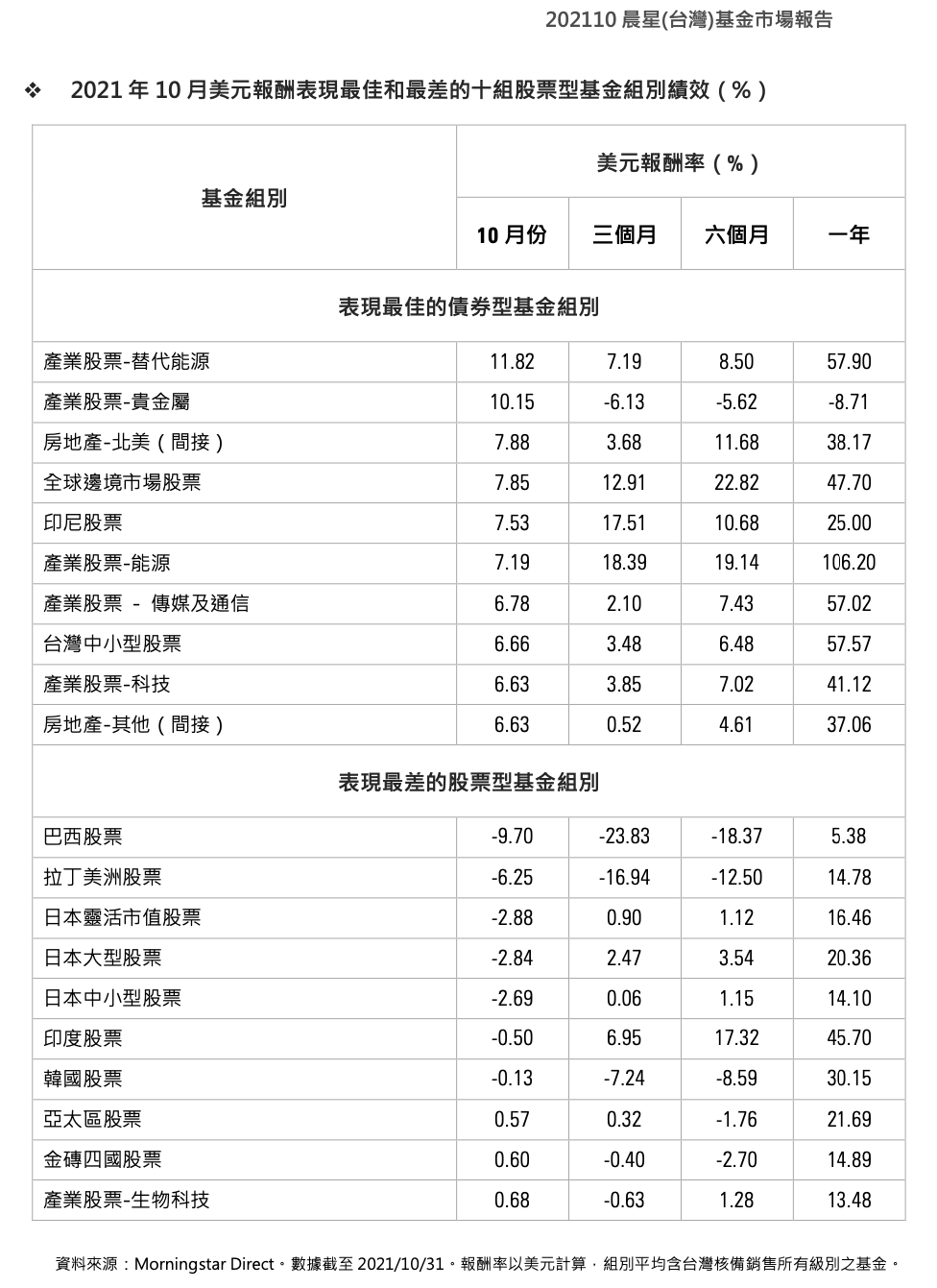

在產業型基金的部份,由於石油輸出國家組織 ( 以疫情尚未結束為由,拒絕進行大幅增產,市場預期能源供給將維持緊俏態勢,以致國際油價在 10 月份突破每桶 85美元的水平,創下自2014 年 10 月以來的新高,市場資 金持續追捧能源相關類股,推升替代能源基金與能源基金在 10 月份平均上漲 11.82% 、 7.19%,表現優於其他產業型基金。另外,隨著近幾個月來通膨壓力成為市場的熱門議題,投資人逐漸認為高通膨將比原本預期維持更長的時間,市場資金開始尋找可以對抗通膨的資產標的進行避險,黃金價格在 10 月份出現反彈,一度回升至每盎司 1,800 美元以上的水平,同時也帶動貴金屬基金在 10 月份的平均報酬率來到10.15%,表現僅次於替代能源基金。至於在績效落後的產業型基金部分,由於默克藥廠成功研發出治療新冠肺炎的藥物,疫苗相關類股股價遭受打 擊,連帶使得醫療與生技基金表現受到影響,生物科技基金在10 月份的平均獲利只有 0.68%,在所有產業型基金表現墊底。

歐洲股票

歐洲股市在10 月份跟隨美股向上反彈,但主要股指的漲幅與美股相比則是略遜一籌,一方面是因為歐洲企業發布第三季財報的時程相對較晚,且實際已經公布的獲利數數優於預期的比率亦較低;另一方面,則是受到歐洲經濟與重要出口國 中國經濟顯著放緩的影響,都讓歐洲股市整體的多頭氣氛不若美股那樣強烈。歐洲三大指數中的德國 DAX 指數在 10 月份僅小幅上揚 2.81% 、法國 CAC40 指數上漲 4.76%,英國富 時 100指數的漲幅也只有 2.13% 。

觀察歐洲經濟的動態,最新發布的歐元區第三季 GDP 較前一個季度增長 2.2%,其中主要核心國家法國 GDP 季成長率來到 3%較前一個季度有所提升,但德國 GDP 季成長率卻只有 1.8%1.8%,較第二季下滑 0.1 個百分點,經濟復甦腳步的差異也反映在兩國股市的表現上面。值得注意的是,雖然歐洲整體經濟第三季表現不算太差,但隨著重要出口國家 中國經濟在各項監管政策與限電措施影響下日趨放緩,歐洲經濟復甦前景仍然無法過於樂觀,由 IHS Markit 調查的歐元區 10 月份綜合 PMI 由前一個月的 56. 2 下滑至 54.3 ,為今年 4 月以來的低點,其中法國與德國兩地的 PMI 均同步出現下滑,顯示歐洲第四季經濟表現恐怕必須保守看待。

在企業獲利的消息方面,根據統計資料顯示,在 STOXX 600 指數的成分股當中,截至10 月 26 日為止僅有大約四分之一的企業發布第三季獲利,其中實際獲利數字優於市場預期的比例約在 6 成左右,相較於美股標普 500 指數的獲利成績顯然落後一截。由於歐洲市場多以能源與景氣循環產業為主,去年因為疫情造成的低基期,使得本季度歐洲企業獲利呈現強勁反彈,但隨著經濟復甦的腳步逐漸放緩,歐洲企業未來的獲利展望 也將受到影響。

在基金績效表現部分,區域型歐股基金在10 月份的美元平均報酬率介於 2.04%~4.87% 之間,其中以歐洲大型增長型股票基金績效表現最為突出,而歐洲小型股票基金與歐洲靈活型股票基金的表現則是相對落後。單一國家的部份,瑞士股票基金在 10月份以美元計算的平均獲利來到 4.95%,漲幅領先其他歐洲單一國家股票基金。至於表現相對落後的則是英國靈活型股票基金與西班牙股票基金, 10 月份以美元計算的績效僅上漲 2.08% 、 2.19% 。

亞洲股票

亞洲各國股市在10 月份走勢依舊表現分歧,受到區域內經濟重心的中國景氣持續放緩的影響,除了中國股市本身持續陷入整理外,周邊國家股市的表現也同樣不盡理想,只有香港股市與東南亞市場在股價估值相對較為便宜下,吸引外資熱錢回流,得以在10 月份呈現較為明顯的漲幅。

觀察亞洲各國股市的表現,受到各項監管措施、暴雨洪災,以及中國能耗雙控政策的影響下,中國第三季 GDP 年增率出乎意外跌破 5% 的水平,只比去年同期成長 4.9% 。另外,最新公布的 10 月份官方製造業 PMI也從前一個月的 49.6% 下降至 49.2%,連續第二個月落至景氣榮枯線下方,顯示中國經濟在第四季持續下行的壓力有增無減,在此情況下陸股連續兩個月的反彈走勢也為之受阻,上證指數在 10 月份下挫 0.64% 。除了陸股外,中國周邊市場的表現也同樣受到影響,台灣加權指數一度創下近半年來的新低,之後在權值股台積電優於預期的法說會內容激勵下,止跌反彈, 10 月份台股小幅上揚 0.31% 。另外,日經 225 指數與南韓 KOSPI 指數則是分別下跌 1.90% 、3.20%,只有香港股市在連跌 4 個月後吸引搶反彈的資金進場,恆生指數於 10 月份最終逆勢上漲 3.26% 。

亞洲股票型基金部分,區域型股票基金在10 月份以美元計算的平均報酬率介於0.57% ~4.15% 之間,其中以東協國家股票基金在東南亞市場延續跌深反彈行情下表現最佳,但包含日本在內的亞太區股票基金績效相對落後。單一國家或市場部份,隨著美元匯價漲多回跌, 10 月份東南亞各國股市明顯見到外資熱錢回流,其中印尼股市在 10 月份的美元平均報酬率來到 7.53%在亞洲單一國家基金組別中表現居冠,至於表現最差的基金則是由日本股票型基金相關組別,包括日本靈活市值股票基金、日本大型股票基金、日本中小型股票基金在10 月份以美元計算平均虧損 2.88% 、 2.84%與 2.69% 。

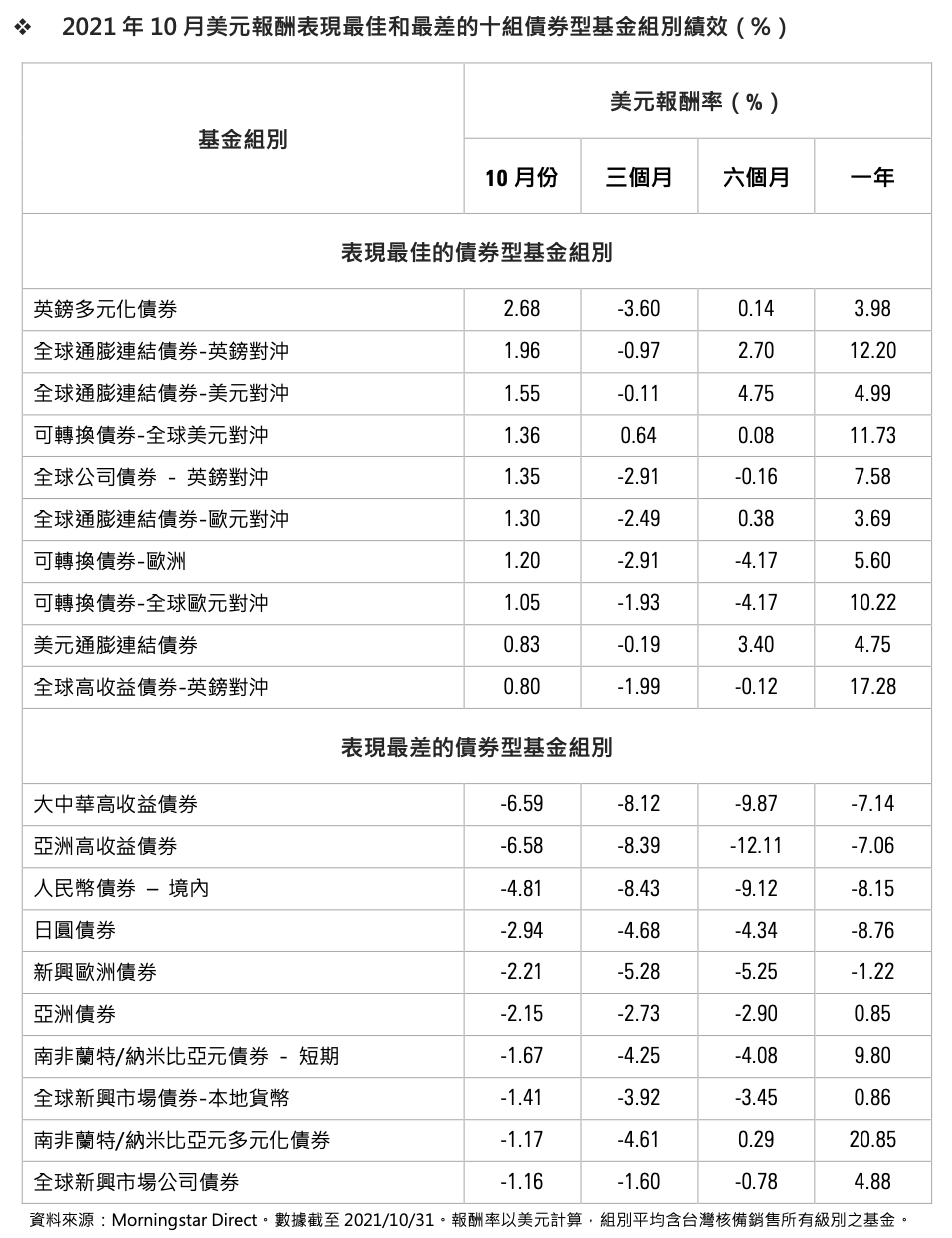

債券市場

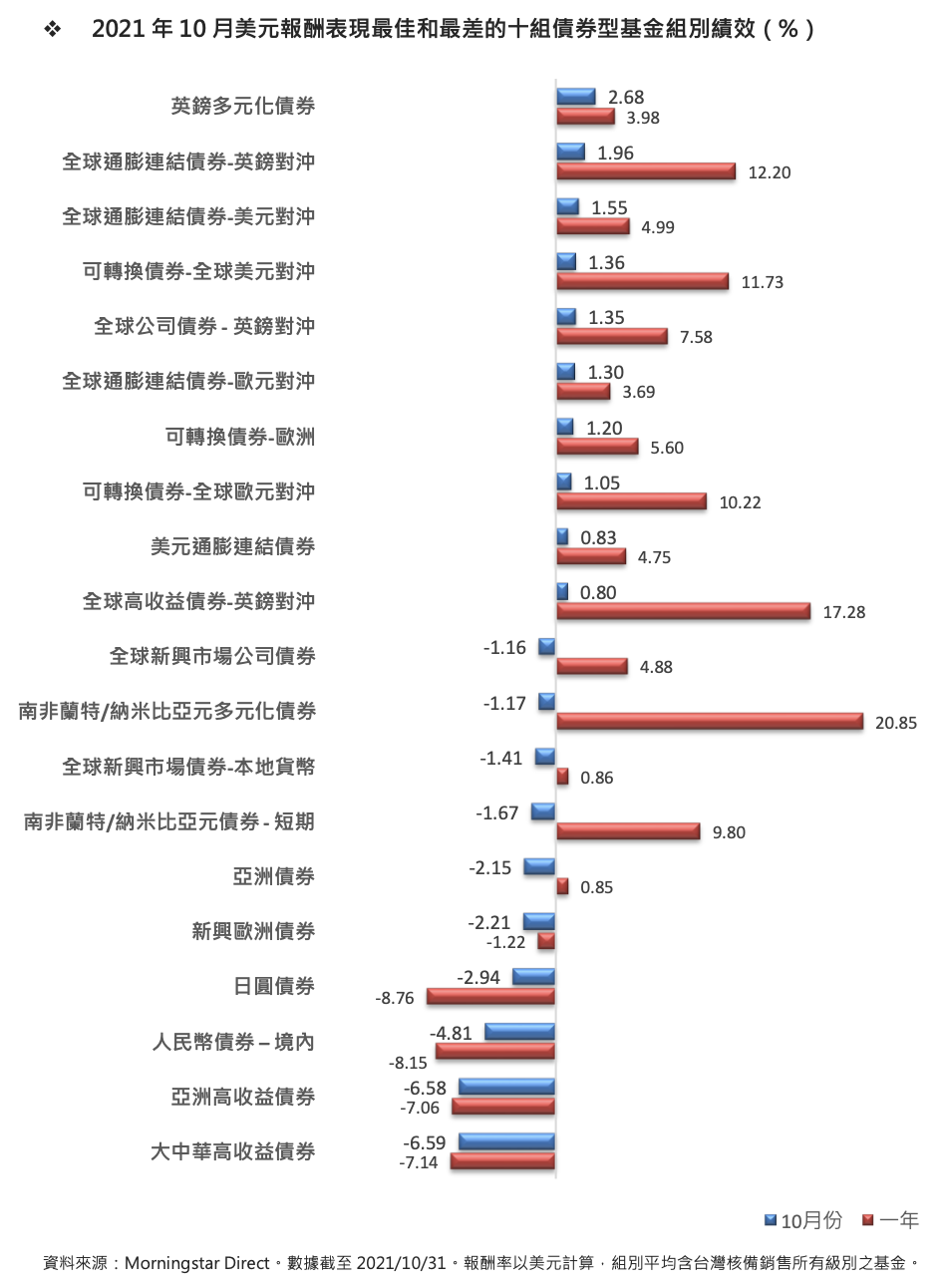

10月份,全球債市表現不佳,主因通膨壓力居高不下,最新公布 9 月份美國核心 PCE物價指數較去年同期上升 3.6%,維持與 8 月份相同水平,仍是 1991 年以來的最高數字。此外,原物料價格大漲與供應鏈短缺的問題顯然是造成通膨難以降溫的原因, FED 主席鮑威爾近來已多次表示,供應鏈緊張和通膨上升可能會持續比先前預期更長的時間,在對通膨擔憂的推升下, 10 年期公債殖利率在 10 月份進一步向上攀升,最高一度突破 1.70% 的水平,創下自 5 月以來的最高紀錄,以致整體債市充斥保守氣氛。

連結債券基金。此外,除了通膨連結債券以外,隨著歐美主要國家股市在 10 月份強勁反彈,與股市高度連動的可轉換債券價格也獲得提振,可轉換債券基金在 10 月份的美元平均報酬率介於- 0.35%~ 1.36% 之間,表現僅次於通膨連結債券基金。

在績效相對落後的基金類型方面,公債殖利率上揚促使投資人減 碼高收益債券與新興市場債券,雖然市場風險情緒回溫有助於信用債與公債間的利差再度縮減,但仍不足以對抗債券價格的修正壓力。高收益債券基金除了全球高收益債券 英鎊對沖基金因為受惠於英鎊升值帶來的匯兌收益,在 10 月份仍能帶給投資人 0.80% 的美元正報酬以外,其餘高收益債券基金在 10 月份的美元平均報酬率均為負值,其中大中華高收益債券基金與亞洲高收益債券基金的平均虧損幅度更高達 6.59% 與 6.58%,為 10月份績效表現最差的債券基金類型,至於新興市場債券基金以美元計算的平均報酬率則是落在- 0.65%~ 1.41% 的範圍 ,表現同樣不盡理想。

關於 Morningstar 亞洲及 Morningstar, Inc. Morningstar 亞洲是國際獨立投資研究機構 Morningstar, Inc.旗下的子公司。Morningstar, Inc.是全球目前最主要的投資研究機構之一,業務遍及北美、歐洲、澳洲及亞洲,為一般投資人、投資顧問及機構投資者等專業人士提供專業的財經資訊、基金、股票的分析及評級,並致力於發展具實用性、操作簡易及功能顯著的分析應用軟體工具及服務等。Morningstar 提供的投資數據資料超過540,000 個項目,包括股票、基金及其他投資產品,同時亦為證券、指數、期貨、期權、商品、貴金屬、外匯及財資市場超過 1,900 萬項即時數據。Morningstar 亦有提供投資管理及顧問服務,截至 2017 年 12 月 31 日 ,Morningstar 所管理及給予投資建議的資產約 1,950 億美元。

延伸閱讀》

加入i玩錢網站,免費下載金錢教育練習單,請點連結