文/Christine Benz

對高爾夫球初學者而言,推桿和切桿技巧看似容易,正如短期投資的技巧對投資人而言,乍看之下相當簡單,但要執行得宜卻相當困難。

投資人可能分不清他們的風險能力與風險承受度之間的差異,例如在建構投資組合之前,必須了解風險結構及可能產生的損失,否則投資人可能會認為,因為股票資產在過去三年的報酬表現能擊敗其他類型資產,而未來三年亦會如此。

相反地,極端保守的投資人可能會認為達成短期和中期投資目標的最佳方式是專門投資在定期存款單(CDs)或貨幣市場等有擔保的資產類別,但就算目前現金和本金具波動性的產品之間的價差相當小,這仍是一個相當不合理的觀點。若是為了近期的支出投資,那現金將是最佳的選擇。但如果投資人的投資期間是好幾年,即使是溫和的通膨也會侵蝕受擔保的資產收益。

數據為證

就很多方面而言,短期和中期的投資目標是一種機率遊戲。 雖然標普500指數的10年滾動報酬率在過去25年間有超過90%的比率是正報酬,但就短期投資而言股票獲得正報酬的機會就沒那麼肯定。從1994年1月到2018年12月間,標普500指數的1年及3年滾動報酬約有20%的機率出現虧損,其中一些是懲罰性損失,特別是1年期的短期投資。 例如,在2008初持有標普500指數並在一年後將資金贖回的投資人將承受43%的投資損失。

同時,債券在短時間內的報酬表現穩定性相對較好。在相同的25年間,巴克萊美國綜合債券指數(Barclays U.S. Aggregate Bond Index)的3年滾動報酬率皆為正報酬,且12個月的滾動報酬有約90%為正報酬,就連債券最糟糕的12個月 (1993年末至1994年末) 也僅虧損3.7%,比起股票,債券的表現更加溫和。當然過去的表現不代表未來的表現。但在利率持續上升的階段,投資債券損失的數額可能會比近幾年還要高,且次數將會更加頻繁。

究竟什麼才是短期及中期投資人最佳的投資策略呢?

即使債券投資並不一定能持續獲利,卻也無法使股票成為短期甚至中期好的投資標的。根據歷史數據顯示,如果投資期間短於十年,投資人不應將所有資金全部投入股市,因為股票短期報酬的波動度相當大。但如果投資期間接近10年,投資組合中可以包含股票資產,但也不能完全只有股票資產。 因此,投資人更應該評估股票資產的短期預期,因為股市在過去十年間持續上漲,雖然目前股市的價值並非位於頂部,但仍然不低。

如果為了短期儲蓄目標而投資,不論是房屋頭期款、房屋裝修、或是五年內的特別家族旅遊,答案是你需要承受一些風險;此外,還需認清儲蓄率所扮演的角色。如果保守型資產在持有期間的報酬表現不好(尤其目前的殖利率走勢顯示將會如此),則需要提高儲蓄率以實現目標,而非依靠目前的投資組合來實現過高的報酬目標。

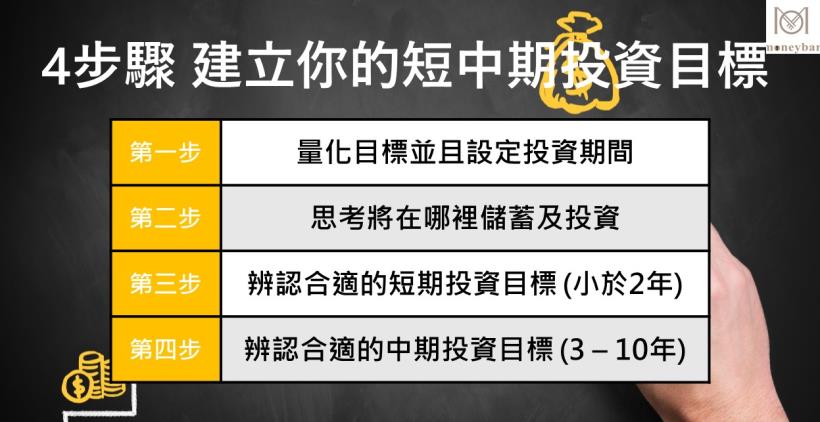

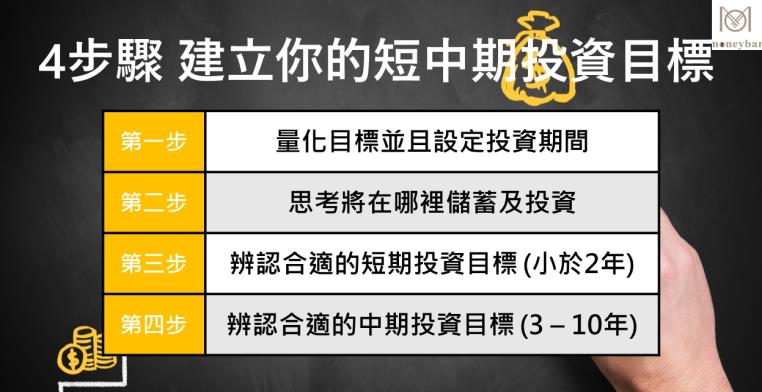

如果你的投資目標是短期或中期的,這裡有些關鍵要領可以嘗試。

第一步:量化目標並且設定投資期間

從設定各種短期(1 – 2年)或是中期(3 – 10年)希望達到的財務目標出發,並且估算所需負擔的成本。

依照短期和中期時間長度來對投資目標進行分組,若還沒有這樣做,請考慮一下這些短期目標是否會阻礙實現更緊迫的長期目標。在量化每個目標時,必須將通貨膨脹納入考慮,特別是衡量長期目標的時候。

第二步:思考將在哪裡儲蓄及投資

在投資期間,你將對任何收入及資本利得賦稅,你也須在出售持股時對資產升值部分納稅,因此某些應稅經紀商帳戶(taxable brokerage account)對短期和中期投資目標是有意義的。因為在退休前提領免稅退休帳戶資產需要支付罰金,而經紀商帳戶的好處是你可以在需要現金時隨時取款。

如果您使用應稅帳戶進行短期和中期投資,須注意「賦稅」這件事也相當重要。地方政府債券及債券型基金的收入無須繳納聯邦稅,而在某些情況下也可以規避州或地方的稅負,這樣的投資策略非常適合高稅率的投資人(25%及以上)。

第三步:辨認合適的短期投資目標(小於2年)

如果投資期間長度短於兩年,那麼保守的投資策略是最佳的選擇。雖然目前多種現金投資工具的殖利率表現已優於前幾年,其表現仍然不吸引人,但如果你急需現金,又不想失去你設法保住的存款,那這類型的資產非常適合你。換句話說,相對於短期債券基金或是浮動利率基金,如果追求超額報酬的資產所需承擔的下行風險大過其所具備的報酬優勢,那就不是一個合適的投資策略。

以下概述適用於短期投資的資產類型:

- 支票及儲蓄帳戶

- 貨幣市場存款帳戶

- 定期存款單

- 線上儲蓄帳戶

- 貨幣市場共同基金

第四步:辨認合適的中期投資目標(3 – 10年)

在中期投資中,可以考慮承擔比預期未來幾年支出還要高的風險,意味著你可以投資於優質債券,而這些債券的殖利率通常優於貨幣型資產。如果投資期間接近10年,那可以合理地增加一些股票資產部位。

如果投資時間長度介於2 – 5年間:

在短期或中期投資中,保守的投資策略是較為明智的,應該投資在存續期間較短的優質債券或是債券型基金。雖然你可能會在這些投資策略中損失本金,但這些損失都是微乎其微的。以下是一些這個投資期間較適合的投資標的:

- 貨幣類投資(如前述)

- 超短期基金(主要投資在存續期間較短的固定收益資產)

- 短期債券基金

- 短期地方政府債券基金(如果資金存放在非退休金帳戶,那投資地方政府債券(基金)會是一個明智的選擇)

如果投資期間介於5 – 10年:

如果投資期間稍長,你可以承擔更多的風險,甚至可能會考慮投資一些股票,特別是如果投資期間接近10年。 但仍需擁有充足的現金和短期債券基金。以下是在5 – 10年期較合適的投資標的:

- 貨幣類投資(如前述)

- 超短期基金(主要投資在存續期間較短的固定收益資產)

- 短期基金

- 短期地方政府債券基金

- 中期債券基金

- 中期地方政府債券基金

- 保守型股債混合基金

- 平衡型股債混合基金

- 大型企業股票基金(小型亦可)

關於 Morningstar 亞洲及 Morningstar, Inc. Morningstar 亞洲是國際獨立投資研究機構 Morningstar, Inc.旗下的子公司。Morningstar, Inc.是全球目前最主要的投資研究機構之一,業務遍及北美、歐洲、澳洲及亞洲,為一般投資人、投資顧問及機構投資者等專業人士提供專業的財經資訊、基金、股票的分析及評級,並致力於發展具實用性、操作簡易及功能顯著的分析應用軟體工具及服務等。Morningstar 提供的投資數據資料超過540,000 個項目,包括股票、基金及其他投資產品,同時亦為證券、指數、期貨、期權、商品、貴金屬、外匯及財資市場超過 1,900 萬項即時數據。Morningstar 亦有提供投資管理及顧問服務,截至 2017 年 12 月 31 日 ,Morningstar 所管理及給予投資建議的資產約 1,950 億美元。