文/言程序

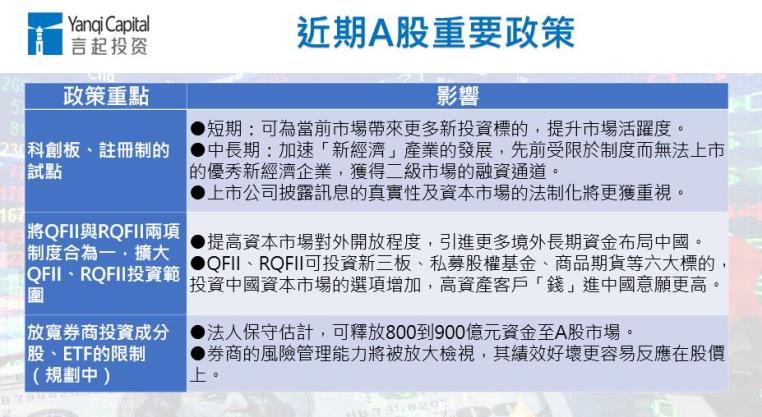

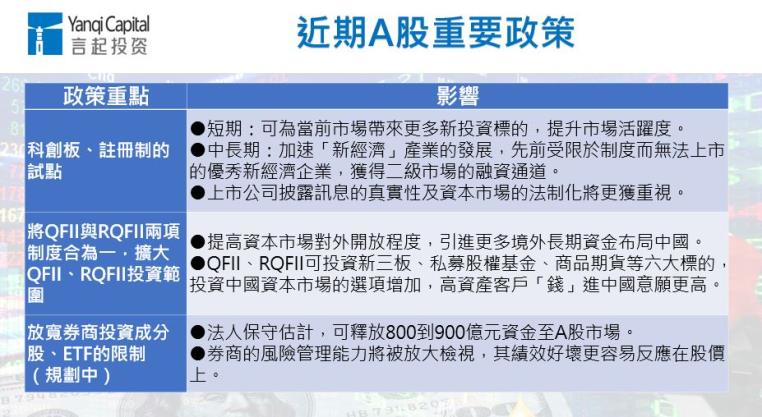

近期中國政府祭出一連串利好措施,多數人都認為,這是為了迎接MSCI指數調高A股權重,以及即將到來的A股納入富時指數、開放QFII等長期資金進入中國做準備。不過,看看A股近年來的變化,更能理解為何中國政府急於加快開放步調。

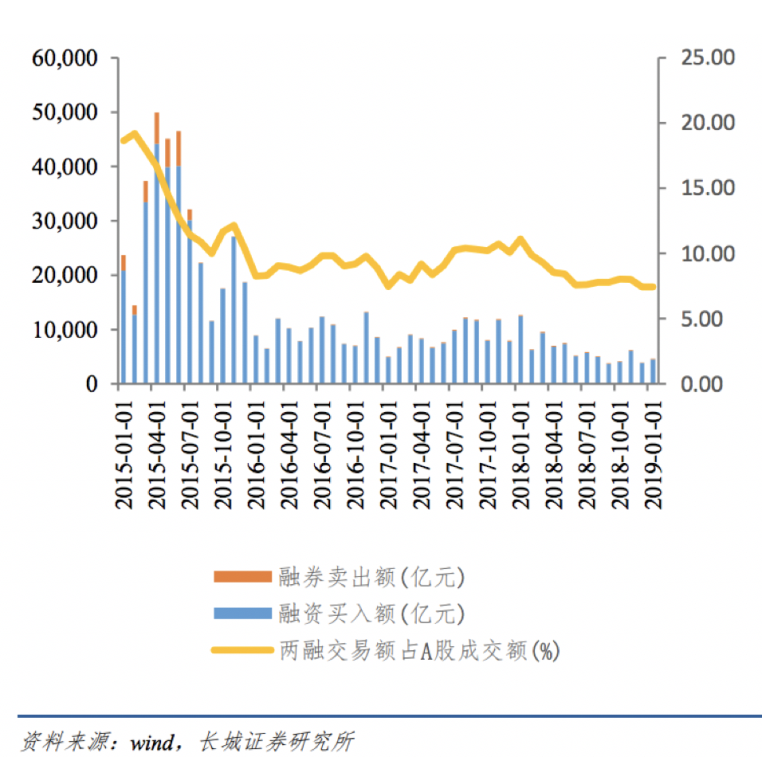

自2015年下半年以來,融資融券規模與兩融交易額持續下降,儘管在2018年初有所反彈,但之後股市因為各種因素而持續低迷,兩融交易額續降,目前處於歷史低位。

融資融券交易規模

受市場行情影響,券商投資收益業務收益下滑,據統計,2018年其投資收益共800.27億元,比2017年下滑逾7%,但這也代表未來券商在投資上仍有較大成長空間,其角色將更形重要。

另外,以QFII(合格境外投資者)規則為基礎,吸收、合併RQFII(人民幣合格境外投資者)規則,並整合QFII制度兩個專項規定,形成統一的制度,解決境外不同幣種的資金來源准入制度不同的問題,不僅在准入條件上放寬限制、縮短審批時間,而且新增六大類可投資標的,這是為了滿足中國資本市場不斷開放、外資入市的內在要求,頗有遠見。

A股資金動能可觀

近日觀察股市表現,資金面是個很關鍵的因素,聯準會的態度從鷹派轉鴿派,除非聯準會又無預警改變立場,不然的話,不需太悲觀。但以最近美國部分總經數字較為疲弱的情況而言,短期內聯準會不大可能採取太激進的措施,歐洲就更不用說了,估計至少在2019年上半年以前,歐、美兩大經濟體都不可能走向緊縮的方向,這對於全球股市都是正面訊息。

與其他股市相比,A股今年的資金動能又更可觀,MSCI針對A股納入權重的諮詢結果即將公布,若確認A股納入因子比例從5%提高到20%,將在5月、8月分段調升,市場預估可望帶來約700億美元的資金,更何況還有A股納入富時指數的利好,若證監會再放寬券商投資成分股、ETF的限制,那長線資金面的支撐力道,真的不得了。

當然,中美貿易戰的進度,也被視為影響A股表現的關鍵因素,以現在的情勢來看,雙方達成一些條件後,勢必會有一定程度的妥協,中國也不可能完全不吃虧,不過A股從去年2月迄今都跌成這樣了,基本上也反應得差不多了。上海證交所平均本益比僅13倍左右,再壞也壞不到哪兒去了。

有個訊息也值得注意:1月社融增量和新增人民幣貸款雙創歷史新高,M2(廣義貨幣)年增率8.4%,高於預期,這代表市場信心回升,同時監管政策又變得更加開放、市場化,都足以驅動市場漲勢。

外資大舉加碼,A股今年有想像空間

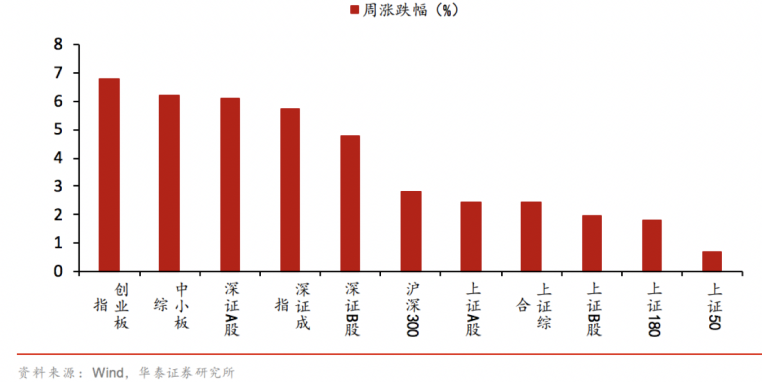

從2月的A股表現與資金流向來看,A股確實人氣有回籠的跡象。春節後一周,A股悉數上漲,去年不斷破底的創業板指漲幅6.81%,漲勢居冠。

2019年2月11到15日A股表現

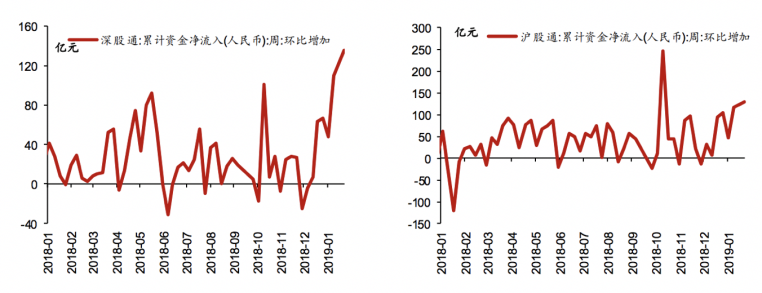

再看看北上資金動向,2019年以來,北上資金規模增量是明顯的。光是今年2月2日到16日,深股通、滬港通累計資金淨流入環比就分別增加135.4億、128.3億人民幣。

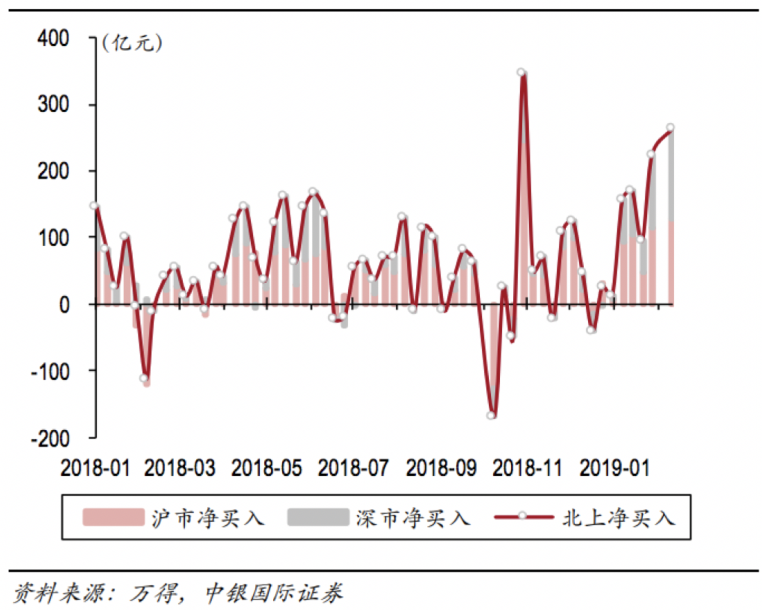

北上資金淨流入規模

2019年2月2日到16日累計資金淨流入環比增加數

圖表來源:Wind,華泰證券研究所

可以肯定的是,今年的A股是有想像空間的,否則外資不會這樣大舉加碼,這也符合我們說過很多次的,在MSCI正式調升A股權重、A股納入富時指數前,外資的操作習慣就是提前布局。

不過,投資人仍要好好掌握時間點,雖然上半年有MSCI調高A股權重,但還是必須留意A股、港股在3到4月將進入財報密集發佈期,這次財報很難不反映去年第4季迄今受到貿易戰等不確定因素的影響結果,估計不少企業還是會出現獲利低於預期的困境,短期盤面依舊難免震盪,但震盪趨堅的機率高。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。