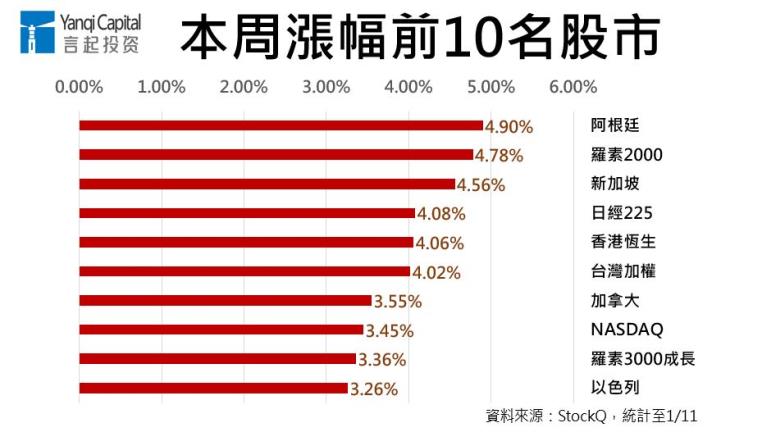

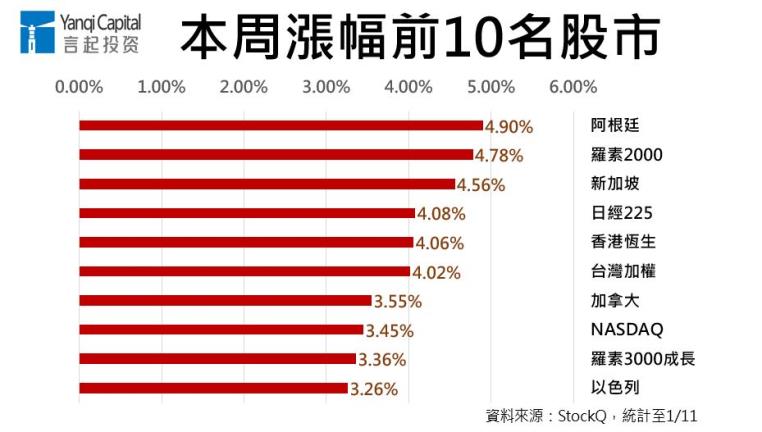

1月第2周,市場對新一輪中美貿易磋商成果持樂觀態度,加上聯準會會議紀錄與主席鮑威爾的言論,都對升息透露出一定的耐心,市場預期不會太急著調高利率,道瓊工業指數本周漲了2.4%,那斯達克指數則漲了3.5%,標普500指數周漲2.5%。

美股走強,帶動歐股走高,英國、德國股市本周漲幅都超過1%。市場氣氛好轉,避險資金流出日圓,推升日股上漲,本周漲幅超過4%。

總經方面,美國經濟數據錯綜,歐洲數據偏弱。由於美國政府關門,拖累部分經濟數據不如預期,12月ISM非製造業指數自60.7跌至5個月低點57.6,11月職位空缺數降至689萬個,來到5個月來最低。12月NFIB中小型企業信心指數自104.8雖然下滑至104.4,但優於預期。

歐元區12月經濟信心指數107.3,連續12個月下滑,由於假期效應及汽車排放新規等因素,德國11月工業生產年減4.7%,創下2009年來最大降幅。歐元區11月失業率跌至7.9%,10年來首度跌破8%。

聯準會政策傾向較為鴿派、美中貿易協商前景樂觀,加上中國官方降準、國際油價反彈走揚,眾多利好消息下,推升新興股市走強。

儘管中國的總經數據沒有很理想,但由於美中貿易衝突擔憂降溫,加上中國人行宣佈全面降準1個百分點,其中1月15日與1月25日分別下調0.5個百分點,同時推出針對中小企業的降稅政策,官方還表示今年將推出促進汽車與家電消費政策,提振投資信心,兩岸三地股市連袂走強,上證指數本周漲幅逾1.5%,創業板指周K線終結五連陰。港股連漲6天,台股站上季線,港、台股本周漲幅都超過4%。

總經方面,中國去年12月消費者物價指數年增率1.9%,創半年新低,生產者物價指數年增率0.9%,為逾兩年新低,兩者皆遜於預期。

美元趨弱 油、金雙漲

美國聯準會12月利率會議紀錄,加上聯準會主席鮑威爾的鴿派談話,市場預期官員對升息的立場更謹慎,美元承壓,美元指數一度跌至近三個月新低,收在95左右(見下圖)。

美元指數走勢圖

圖表來源:新浪財經

OPEC(石油輸出國組織)各國輪番上陣,高喊著減產,加上美、中兩國貿易談判露出曙光,各界看好需求將提振,激勵布蘭特原油反彈漲破60美元。

布蘭特原油上周勁揚5.99%,來到每桶60.48美元,紐約油價漲幅更達7.57%,報每桶51.59美元,寫下六個月來最大單周漲幅。國際油價在去年12月觸及近兩年低點後至今大漲逾20%。

股市震盪,黃金再度發揮避險效果,加上美元走弱,形成黃金的支撐,金價周線連四紅,黃金期貨價格最高一度來到每盎司1298美元,但仍沒有突破1300美元大關。

黃金價格走勢

言起觀點:美國升息決策將趨於詭譎 A股短線看題材表現 台股看成交量

從1月11日開始,美國政府給聯邦僱員的薪水暫停發放,目前約80萬聯邦僱員受政府關門的影響,面臨被迫停職或是無薪工作的處境,這會影響美國的失業率、薪資增幅等數據,這些數據又會影響美國聯準會的決策方向,所以美國政府關門事件的變化,應列入觀察項目。

A股方面,在MSCI指數納入A股比重提高、富時指數也將納入A股的利好下,今年上半年應有外資布局的資金行情可期,但我們認為,由於A股還在中美貿易戰的壓力鍋內,要上演爆發式的行情仍有難度,短期內題材股仍將是市場的主要做多方向。

台股利空測底不破,盤勢具備反彈的可能,加上中美貿易戰傳出正面發展,反彈亦屬合理,目前看來是反覆築底階段,但不確定因素仍打壓市場能見度,故成交量仍未有效放大,近期觀察重點應放在成交量是否破千億元。

至於原物料,儘管油、金皆走強,油價甚至在技術面上重返多頭,但我們看法沒有改變,在中美貿易戰尚未休兵、全球需求皆不明朗的情況下,很難說整體需求已好轉,現在的漲勢很可能只是短線的反彈而已,手上有部位的逢高慢慢出脫為佳。