文/言程序

中國有決心推動科創板和註冊制,這對於吸引新經濟公司上市是有加分效果的,而且也讓中國新版「納斯達克」的藍圖更令人期待,券商股與創投類公司直接受惠的機率高。不過,以投資價值而言,不論是券商股或未來登上科創板的公司,不見得適合長期持有,若要操作,或許短線做價差較好。

按照中國政府的規劃,科創板將成為建設多層次資本市場的重要措施,可以有效彌補資本市場服務科技創新企業的缺口,新創企業等於獲得另一個「快速融資」的管道。

中國政府積極吸引各種獨角獸「中概股」回歸,若能順利建置科創板,更多投資能便能透過投資科創板的方式,享受這些企業的發展成果。

至於沉寂許久的註冊制,如今終於吹起號角,將在科創板先行先試,若A股的上市制度果真能仿效先進國家,從審查制過度到註冊制,走出弊端叢生的窘境,的確是一大創舉。

有別於A股的核准制,註冊制是主流市場普遍採用制度,申請時,發行人必須將各種資料完整而準確的向主管機關申報,證監單位職責是對申報文件的真實、完整與及時性進行形式上的審查,也因為有更多資料及標準作為公司上市的基礎,上市者不能再漠視準確申報資料的責任,對投資人而言,自然更清楚、透明。

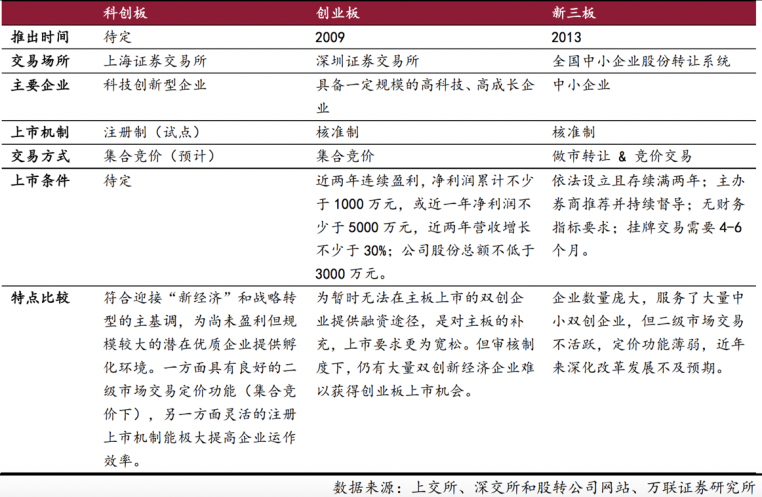

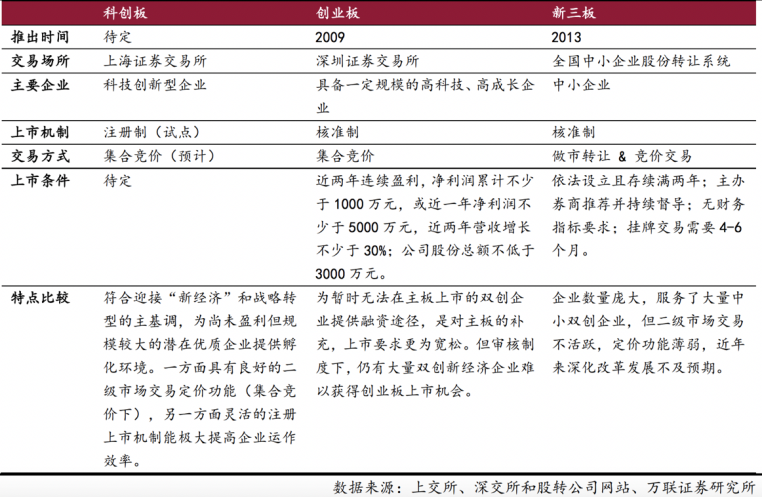

我們可以說,科創板的構想,足以與創業板、新三板形成良好的互補(見下表),現在負責承銷業務的券商、優質的創投公司都因此被看好,還被賦予「中國納斯達克」的期待,又要先行註冊制,這些固然都是好現象,只是最終成效如何,仍待觀察。

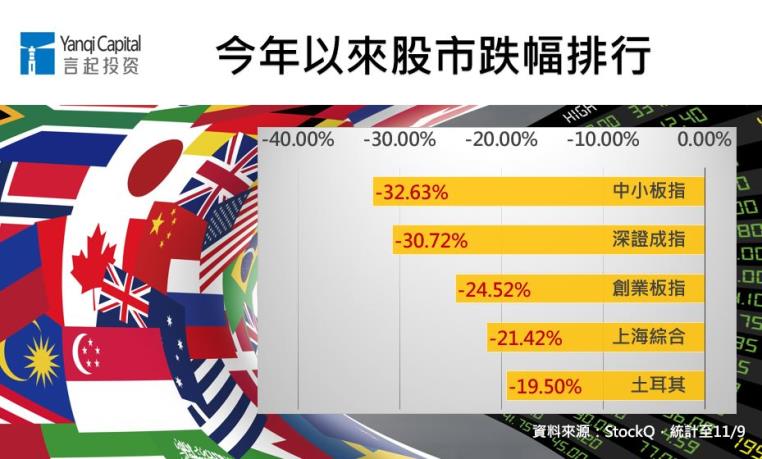

其實,深市、創業板上路前,也都有人喊出「中國納斯達克」的口號,但在這些市場上市的公司,雖然想像空間大,但整體表現終究不如主板來得穩健,今年A股邁入熊市,法人首先拋售的當然還是表現相對不穩健的公司,深圳主板、中小板、創業板(見下表)跌最多,可見一斑。

即便科創板將走註冊制,但日後若A股再遭熊咬,科創板是不是也會面臨類似的命運?這還是值得留意。

若是想要長期投資,注重的會是公司歷史性的績效,必須兼具穩定性、一致性。不論是科創板的公司或券商股,主要都還是短線的題材性強,至於中長期如何,還是需要資金面、信心面等各方面的條件配合,這需要長時間觀察。

以科創板上市的公司來說,先前「獨角獸」議題正紅時,我們已說過,投資獨角獸公司,一旦獲利,整體投報率可能是好幾倍,這種公司很多都沒有獲利,而且波動很大。科創板成立後,相信會吸引不少獨角獸公司過來,以其機制可以汰弱留強到什麼地步?這都不是一下子可以看出來的。因此,若投資人真的想要享受科創板的成果,我們的建議就是:賺個與成本價的價差,但不要中長期持有,風險相對好控制。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。

更多文章