文/Richbar

國際財經焦點

.美國上周公布的初領失業救濟金人數略微走高、但仍在相對低檔,2月密大消費者信心指數初值66.4優於預期,但對1年通膨預期則意外上升到4.2%,本周還有1月CPI及零售銷售等重要數據要公布。

.日本央行總裁黑田即將卸任,新提名人選爆黑馬為前央行委員植田和男,本周如獲國會同意將正式上任,黑田任內採行的超寬鬆政策可能有所轉變,牽動日債及日圓匯率後市。

.繼美、歐、英央行之後,上周澳洲、印度也跟進升息1碼。澳洲通膨持續攀升,央行預告將繼續升息;印度央行預期2023年GDP可維持6.4%增長,且因通膨已下滑,市場預期不久後將停止升息;瑞典央行則升息2碼,且將持續升息以對抗兩位數通膨。

.美股財報持續公布,Factset統計至2/10止,標準普爾500指數成份股中有69%的公司已報告了2022年第4季財報,其中有69%的實際每股收益高於預期,總體而言,企業收益比預期高出1.1%。本周還有思科、應材等將公布財報。

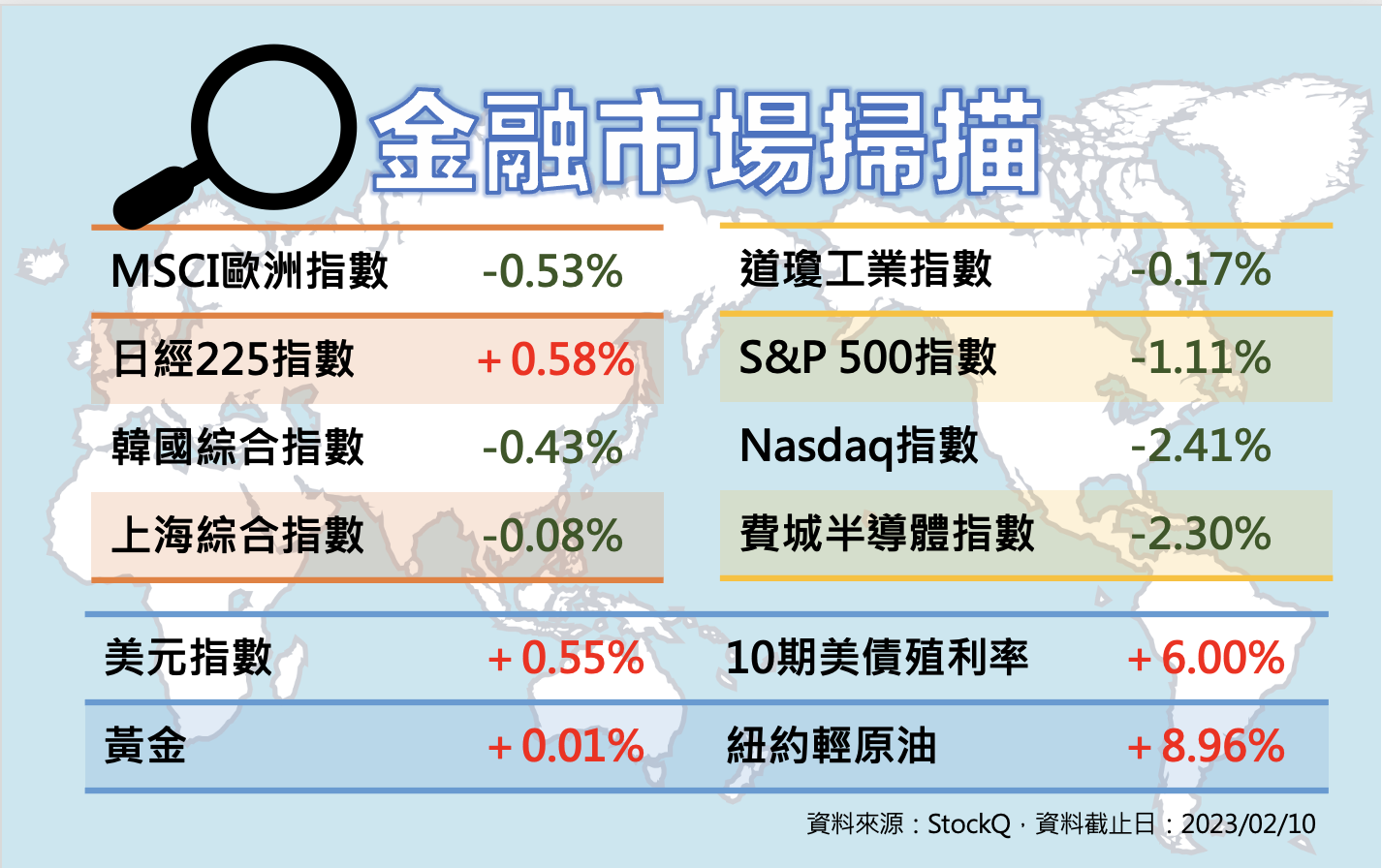

.上周美、歐股市都回檔,美股受升息預期上升影響,那斯達克、費半指數下跌逾2%、S&P 500下跌逾1.1%,美元指數緩步墊高重回103以上,美國10年期公債殖利率也上揚到3.7%以上,油價因俄羅斯宣布報復性減產以及土耳其強震影響供應而大幅反彈逾8%。

.台灣外銷持續低迷,1月出口金額年減-21.2%,為連續第五個月衰退,多數市場都持續衰退;1月製造業PMI 40.4也創歷史新低,反映製造業的動能低落;1月CPI年增率則因農曆春節效應及蔬菜基期較低原故而大增3.04%創半年高點。

台股投資焦點

.加權指數上周小跌16點,收15586.65點,周一在電子股回檔下再跌42點;櫃買指數上周上漲0.13%,收200.42點,周一下跌0.95點。

.上周外資在集中市場賣超1.96億元,賣超玉山金3.61萬張最多,買超榮運7.88萬張最多。

.全體上市公司1月營收較前一年同期衰退9.89%,台積電1月營收2000.51億元,月增3.9%、年增16.2%,優於市場預期。

.明晟(MSCI)最新季度調整,台股在全球標準型指數(MSCI ACWI)及新興市場指數(MSCI EM)權重維持不變,亞洲(日本除外)指數(MSCI AC Asia ex Japan)權重則上升0.03百分點。相關調整於2/24盤後生效。

線圖來源:玩股網

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode