文/Richbar

國際財經焦點

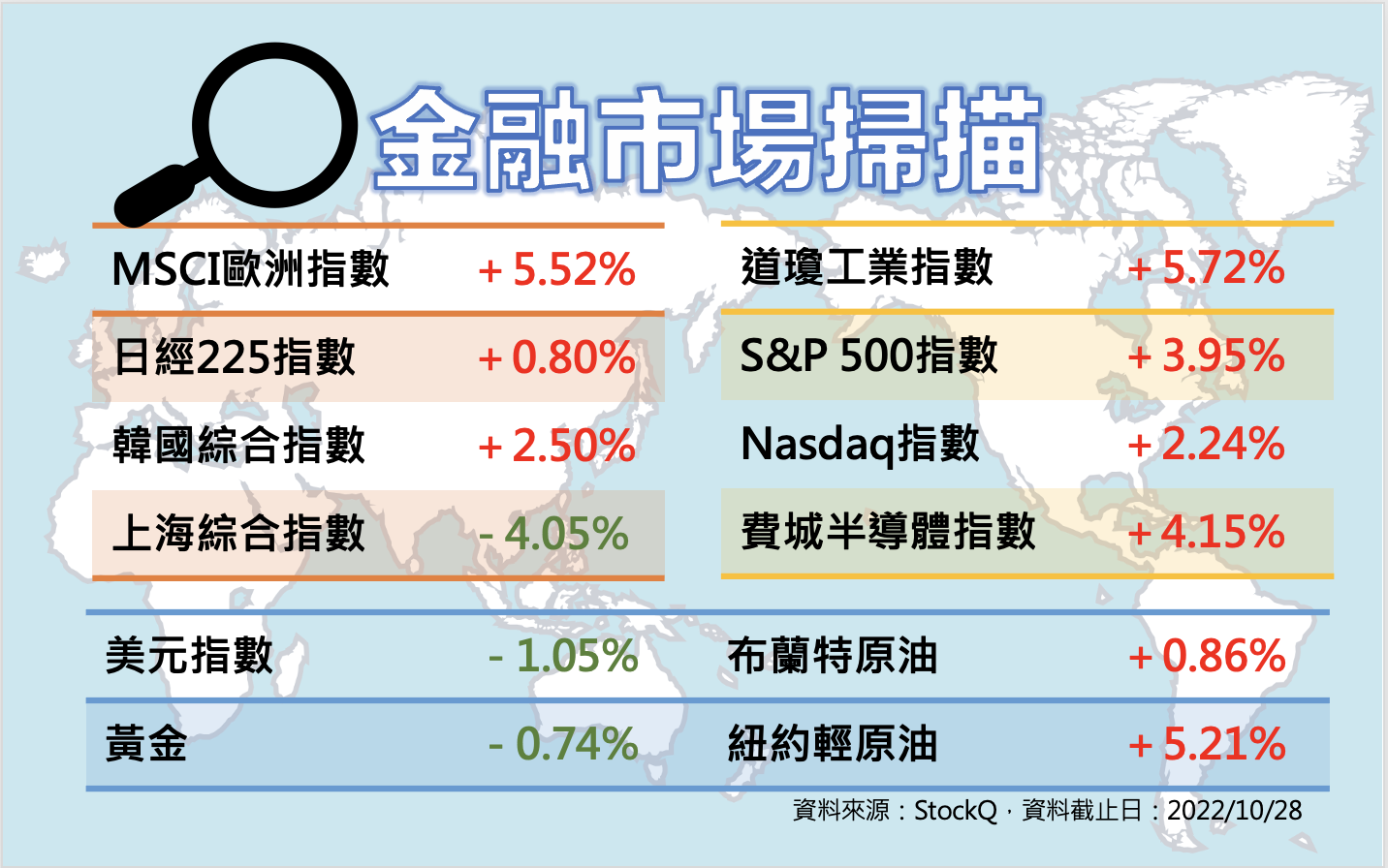

.上周加拿大、歐洲及日本央行皆舉行會議,其中,歐洲央行升息3碼,日本央行維持利率不變且繼續執行QE,兩者皆符合市場預期,但加拿大只升息2碼,低於市場預期。本周美國聯準會利率決議,如無意外應該會升息3碼,市場關注的是12月的升息幅度,雖有部分經濟學家預期聯準會明年可能將利率調升到5%,高於9月公布的利率點陣圖,但市場仍期待聯準會將放慢升息步伐。

.美國最新公布的新屋開工、成屋銷售、營建許可等房市數據皆出現明顯降溫,10月製造業PMI也位於榮枯線之下,但第3季GDP初值為年增2.6%則優於市場預期。值得注意的是,美國2個月及10年期公債殖利率早已倒掛,但上周3個月及及10年期公債殖利率也出現倒掛,經濟衰退警鐘大響。

.上周為美國重量級科技股財報周,科技股利空頻傳,其中的亮點是蘋果,不但業績仍成長且將大手筆買回庫藏股。其他科技大咖包含Alphabet、Meta獲利皆大幅衰退,半導體大廠英特爾調降財測且將削減支出。不只美國,南韓記憶體大廠海力士第3季獲利大減6成、三星電子也衰退3成。

.全球央行激進升息加上股債市的劇跌,對金融業營運造成巨大壓力。之前傳出財務危機的瑞士第二大銀行瑞士信貸公布財報大虧損40億瑞士法朗,大幅超越市場預期,公司將裁員9千人並且推動重整。

.中國持續清零政策,多地封控,富士康位於鄭州的iPhone生產基地傳出員工為躲疫而徒步返鄉。中國統計局公布的10月製造業PMI只有49.2%,低於榮枯線50。IMF將中國今年經濟增長率下調至3.2%,是自 1977 年以來的第二低,反映新冠疫情清零封鎖對經濟的影響。

.台灣9月景氣燈號亮黃藍燈,綜合判斷分數大跌到17分,逼近代表衰退的藍燈,景氣領先、同時指標也持續下跌,代表景氣持續走緩。主計處公布第3季經濟成長率年增4.10%,較8月預測減少。

.美股、歐股上周強勢反彈,道瓊指數從10月中低點至上周五已有四千點漲幅,最弱勢的費城半導體指數也已反彈逾10%,但兩岸三地股市卻沒跟上,市場歸因於中國20大落幕,習近平不只連任第3任總書記且完全掌握領導權,引發外資對美中對抗及台海危機升溫疑慮,不只港股、陸股、台股大跌,連在美上市的中概股也重挫,台積電股價最低跌到370元。

.美元指數上周先跌後漲,一度跌落110以下,日圓、歐元從低點反彈,歐元重回與美元平價。但因日本央行持續QE,有日圓先生之稱的榊原英資認為日圓可能持續貶至170。

台股投資焦點

. 景氣下滑開始影響企業營運,面板雙虎第3季大虧百億,日月光、旺宏、力積電等都下修資本支出,台積電總裁內部信也鼓勵員工「正常休假」。

. 加權指數上周下跌0.24%,收12788.42點,周一大漲161點;櫃買指數上漲0.38%,收162.24點。

. 上周外資在集中市場賣超103.93億元,賣超群創4.62萬張最多,另買超華航2.67萬張最多。

. 本周有中華電(2412)、國巨(2327)等將召開法說會。

線圖來源:玩股網

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode