文/Richbar

國際財經焦點

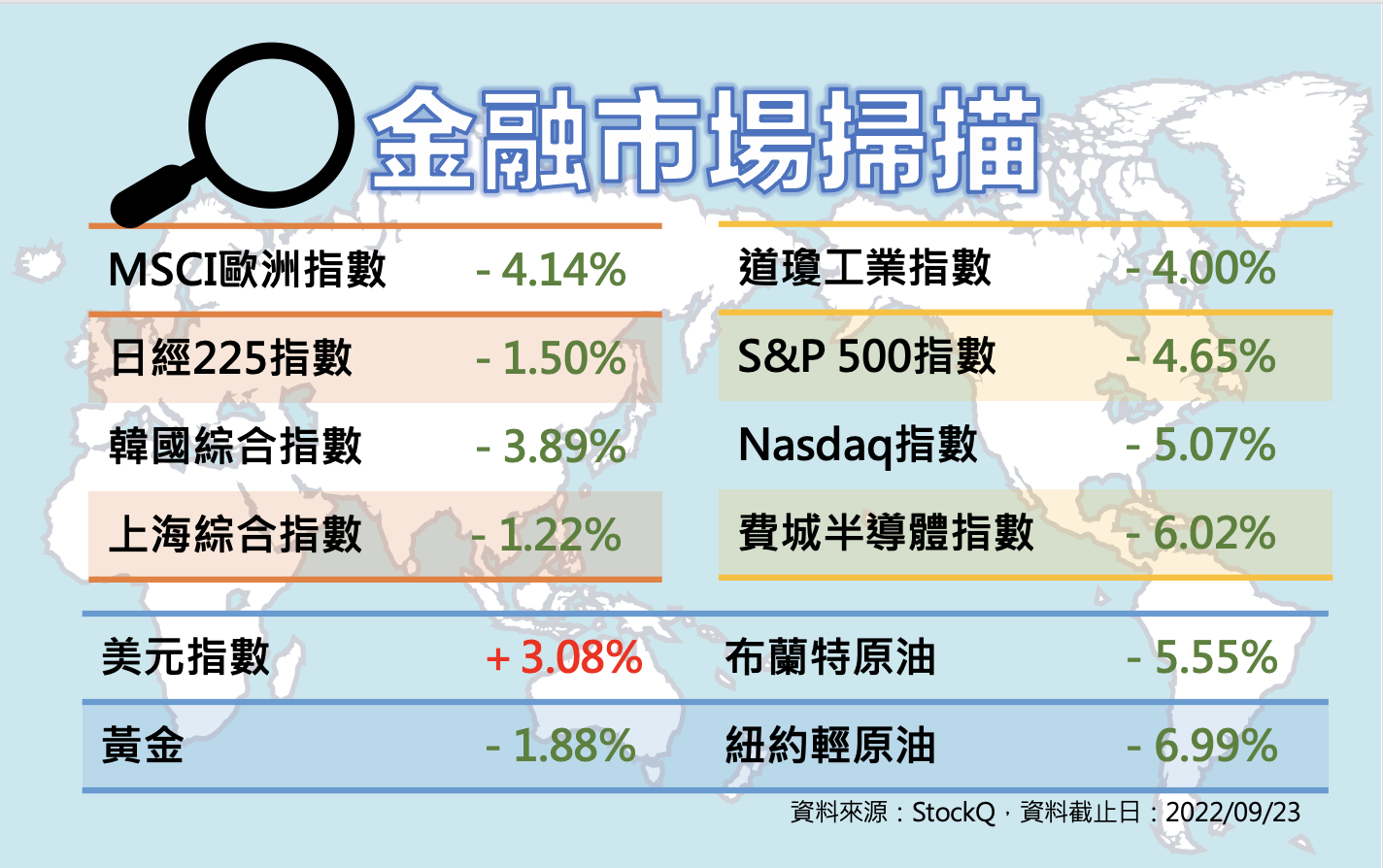

.美國聯準會如預期升息3碼,同時持續其縮表計畫,基準利率達3~3.25%。根據利率點陣圖,今年底利率預估將至4.4%,明年則達4.6%。今年累計已升息12碼,到年底還有5碼升息空間,不排除今年11及12月兩次會議還會大幅度升息。高利率預估可能維持2年,降低市場對明年有機會降息的樂觀預期。

.聯準會下修美國今年GDP增長率至0.2%,2023年和2024年預估值也分別下調為1.2%和 1.7%,2023年失業率則上修到4.4%。主席鮑爾的會後演說也為升息引發經濟衰退,為家庭及企業帶來更多痛苦先打預防針。美股在聯準會宣布升息後續跌,費半指數領先破底,道瓊指數摜破3萬點大關,那斯達克、S&P 500指數距離6月中低點也岌岌可危。

.上周全球有超過十家央行接力升息,其中,瑞典央行升息4碼、為該國30年來最大升息幅度,美國、瑞士、南非、香港皆升息3碼,挪威、英國、印尼及菲律賓升息2碼,台灣央行只升息半碼、幅度最小。日本央行維持寬鬆政策,在瑞士升息結束負利率後,是全球唯一仍堅守負利率的國家。

.美國激進升息推動美元指數、美債殖利率大漲,日圓兌美元一度貶破145關卡,日本政府罕見進場干預,拉抬日圓匯率。但在英國政府推出50年最激進的減稅計畫,引發投資人對英國財政惡化的擔憂,促使美元指數進一步飆漲到114.53,英鎊暴跌,歐元再創新低,人民幣、台幣兌美元分別觸及7.15、31.9,中國人民銀行宣布將外匯風險準備金調升到20%,以穩定匯市。

.台灣中央銀行22日召開理監事會議,宣布調升政策利率0.125個百分點及新台幣存款準備率0.25個百分點,即升息半碼,同時下修今年經濟成長率預測值為3.51%,CPI及核心CPI年增率則分別為2.95%、2.52%,主因全球景氣擴張力道趨緩,終端需求降溫,部分廠商調整庫存,台灣出口成長動能減緩,民間投資亦趨保守。

.景氣衰退警訊不斷,聯邦快遞、福特汽車相繼對景氣下滑提出預警,外媒報導英特爾、超微對消費性電子需求、個人電腦市況看法悲觀,Meta傳出精簡人力、削減10%以上成本。本周還有美光、Nike將公布財報。

.受惠新興科技應用、數位化商機及網路通訊服務需求續強,加上電子新品上市,帶動相關零組件接單成長,台灣8月外銷訂單月增0.6%,金額為545.9億美元,年增2%,優於預期,但來自中國的訂單金額減少。

.俄羅斯將徵兵30萬並在烏克蘭佔領區推動公投,推升區域緊張情勢。德國為確保能源供應,將鉅額虧損的天然氣進口商Uniper國有化。

.亞銀下修開發中亞洲國家今年的GDP成長率至4.3%,中國更下修至3.3%,低於其他新興國家,如:印度7%、馬來西亞6%、越南及菲律賓6.5%。

台股投資焦點

.入境檢疫改採「0+7」預計10月13日起上路,旅遊業的禁團令也將解除,觀光旅遊股價先行反應。

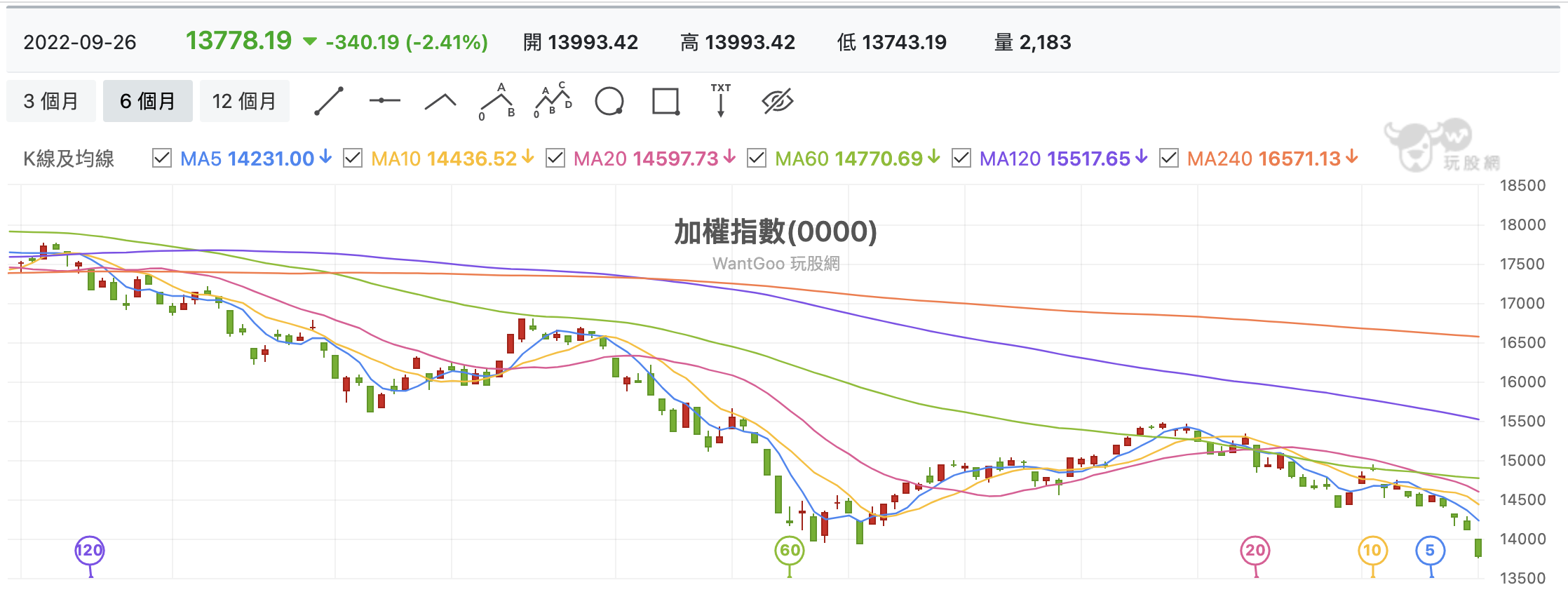

.加權指數上周下跌3.04%,收14118.38點;櫃買指數下跌3.52%,收184.74點。周一受美股大跌影響,加權指數重挫跌破14000點大關及前波低點,櫃買指數也大跌4.26%。

.上周外資在集中市場賣超468.23億元,賣超友達10.16萬張最多,買超臺企銀6.15萬張最多。

.可成(2474)、研華(2395)、永豐金(2890)、光寶科(2301)本周將舉行法說會。

線圖來源:玩股網

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode