文/Richbar

國際財經焦點

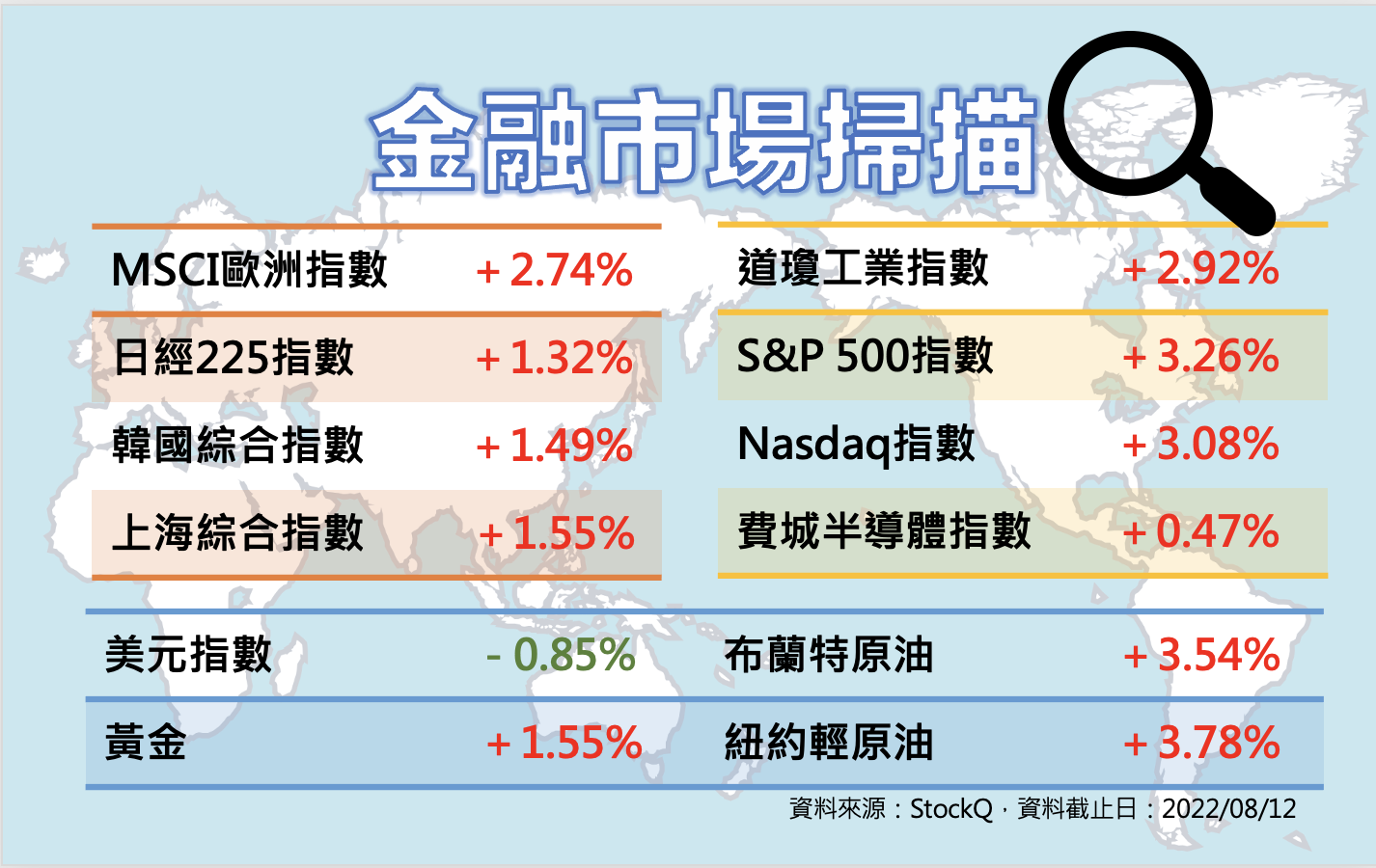

.美國7月消費者物價指數(CPI)年增8.5%,核心CPI年增5.9%,7月生產者物價指數(PPI)年增9.8%,進口物價月跌1.4%,多項數據皆優於市場預期,反應通膨壓力有所緩解,市場期待聯準會放慢升息步伐,根據利率期貨,投資人預期9月升息2碼機率高於3碼。美股持續反彈,今年跌勢最重的那斯達克指數跌幅已收斂至20%以內。

.Fed多位委員相繼公開喊話指出高通膨短期無法解決,升息不會結束,其中包含鷹派、鴿派委員,甚至有委員認為利率應調升到4%以上才足夠,希望降低市場對單一個月經濟數據的錯誤解讀,也對在CPI數據後公布大跌的美元指數產生一定支撐。

.因應經濟面臨的下行壓力,中國人民銀行宣布展開4000億元中期借貸便利(MLF)操作和20億元公開市場逆回購操作,中期借貸便利操作和公開市場逆回購操作的中標利率都下調10個基點。

.歐洲面臨嚴重乾旱,萊茵河水位創低,使本已嚴重的能源危機更為惡化。因應俄羅斯減少天然氣供應,歐盟成員國已通過提案將設法縮減15%天然氣用量。

.日本2022年第2季經季節調整後的實質GDP年增2.2%,雖不如預期,但仍優於Covid-19疫情爆發前 2019年的表現。日經指數站穩年線之上、持續上漲。

.在美上市的中概股因美中兩國遲遲無法達成審計共識,而面臨下市危機,中國人壽、中國石化、中國鋁業、中國石油、上海石化等5家中國企業先行宣布將申請把ADR從紐約證交所下市。

.美股企業財報公布接近尾聲,繪圖晶片大廠NVIDIA、記憶體大廠美光(Micron)相繼提出獲利示警,反應消費電子需求疲弱的情況,巴菲特的波克夏第2季財報也因股市波動出現438億美元的虧損。迪士尼則繳出優於預期的營收及獲利,主要受惠消費者支出增加。本周仍有Walmart、家得寶、目標百貨等公司將公布財報。

.台灣7月出口金額433.2億美元,年增14.2%,為連續25個月正成長;主計處則下修今年全年經濟成長率預估值至3.76%,上修CPI為2.92%。

台股投資焦點

.加權指數本周上漲1.68%,收15288.97點;櫃買指數收186.55點,漲幅2.29%。周一加權指數再大漲128點收復季線。8/17台指期、選擇權結算。

.MSCI公布季度調整,將在8月31日收盤生效,台股權重兩降一升,分別為:MSCI全球新興市場指數從14.82%下調至14.75%, MSCI亞洲除日本指數從16.56%下調至16.48%, MSCI全球市場指數權重從1.65%上調至1.66%,成分股則無調整。

.7月份全體上市公司營收總計3.31兆元,較去年同期成長6.81%,營收成長公司共548家,衰退公司共417家。其中,晶圓代工龍頭台積電7月營收月增6.2%,年增49.9%,達1867.63億元,創歷史新高;IC設計大廠聯發科408.9億元,月減近2成;中鋼391.57億元年減6.5%。

.本周重要法說會:玉山金(2884)、遠傳(4904)、京城銀(2809)、中華電(2412)、華通(2313)、光寶科(2301)、元太(8069)、富邦金(2881)等

.大立光(3008)、巨大(9921)、國泰股利精選(00701)、元大US高息特別股(00771)、國泰永續高股息(00878)、富邦特選高股息(00900)等除權息

線圖來源:玩股網

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode