文/晨星

5月份,全球金融市場陷入大幅震盪走勢,通膨數據與央行升息速度仍是投資人關切的主要重點,市場一度充斥濃厚的避險情緒,並導致各國股市下探今年新低, 但隨著最新公布的物價數據顯示通膨壓力似有觸頂跡象,且聯準會(FED)官員談話也透露 9月份以後有可能暫緩升息步調,激勵市場風險情緒顯的改善,股債市表現也逐漸回穩。

在美國股市方面,市場隨著投資人風險情緒的變化而呈現劇烈震盪,雖然主要股價指數最終多半收復了月初創下的跌幅,但不同類股之間走勢分化,科技股仍是表現相對弱勢族群。歐洲股市方面,不同國家與類股的表現同樣有所分歧,但在歐洲央行(ECB)升息態度逐漸明朗的發展下,帶動歐元匯價強勁反彈,歐股投資人因此獲得額外的匯兌收益。亞洲各國股市表現則是持續受國際資金流動的影響,隨著美元匯價在5月份出現回跌,今年以來表現不佳的東北亞與大中華市場則出現反彈,但東南亞市場則是呈現回檔修正走勢。

債券市場方面,隨著投資人對於 通膨與 FED 升息的預期有所下降,前幾個月表現強勁的通膨連結債券表現因而受到壓抑,新興市場債券則是在美元走弱下出現反彈,整體債市表現相對平穩。

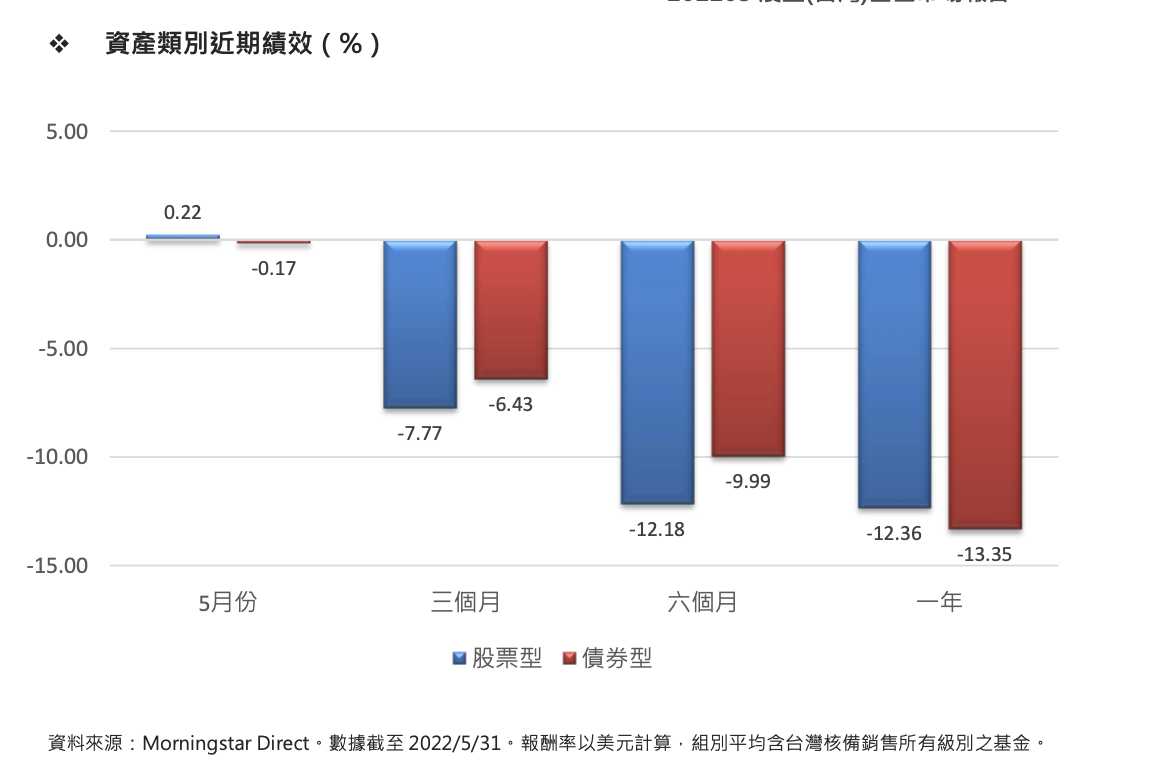

5 月份,台灣核備銷售的股票型基金美元平均報酬率為 0.22%,而債券型基金的美元平均報酬率則是-0.17%。

美國股票

今年以來,持續受到高通膨與烏俄戰爭等利空打壓的美國股市,在 5月份仍然持續 動盪的局面。雖然,強勁的就業數據與高於預期的消費者物價指數一度令投資人擔憂 FED 可能加快升息步調,美股大盤亦在避險 情緒籠罩下震盪下跌,S&P 500 指數最低曾跌至 4,000 點以下,距離歷史高點累計跌幅接近 20%,差一點就進入技術性熊市領域, 所幸隨後空頭回補,及買盤逢低進場,且 FED 公布 5 月會議紀錄,顯示決策官員似乎暫不考慮更為積極的緊縮政策,加上FED重視的個人消費支出(PCE)價格指數持續回落, 帶動主要股價指數止跌回穩,最終道瓊工業指數與 S&P 500 指數分別小幅上揚 0.04%、 0.01%。但以科技股為主的 NASDAQ 指數,雖然也大幅脫離於月中創下的波段新低,但 5 月份仍是下跌了 2.05%。

觀察 5 月份美國所公布的物價數據,從結果來看可說是好壞參半,雖然物價增幅普遍高出市場預期,但卻也顯示出逐漸放緩的趨勢,其中 4 月份消費者物價指數年增 8.3%,增幅高於市場預期的 8.1%,但仍較前 一個月的 8.5%有所下降,且是過去 8 個月來首次出現增幅放緩。另一方面,FED 最重視的通膨指標 PCE 價格指數亦表現出同樣 的趨勢,尤其扣除食品與能源的核心 PCE 價格指數年增幅由 3 月的 5.2%降至 4 月的 4.9%, 更是創下今年以來的最低水平,成為另一項通膨壓力可能已經觸頂回落的最新證明。

而在 FED 的態度方面,最新公布的 5 月決策會議紀要顯示,多數官員認為接下來幾次會議一次升息 2 碼是適當的,同時間 FED 主席鮑威爾也在國會重申同樣的觀點。另外, 過去一段時間有多位FED官員發表談話,雖然部分官員不排除更積極升息,但多數意見仍傾向支持一次升息兩碼,這些訊息都降低了 FED 採取更激進緊縮行動的可能性。

就基金表現來看,美國一般股票型基金在 5 月份的表現多數呈現虧損,平均報酬率介於-4.11%~1.58%之間,雖然大盤在月中過後有所反彈,但在市場氣氛仍偏保守下,價值型股票仍獲得較多資金流入,推升大型價值型股票基金的表現居於領先,該組別也是唯一呈現正報酬的基金組別。而估值相對偏高的成長型股票則是持續面臨到較大的拋售壓力,以致大型成長型股票基金的績效表現落後。

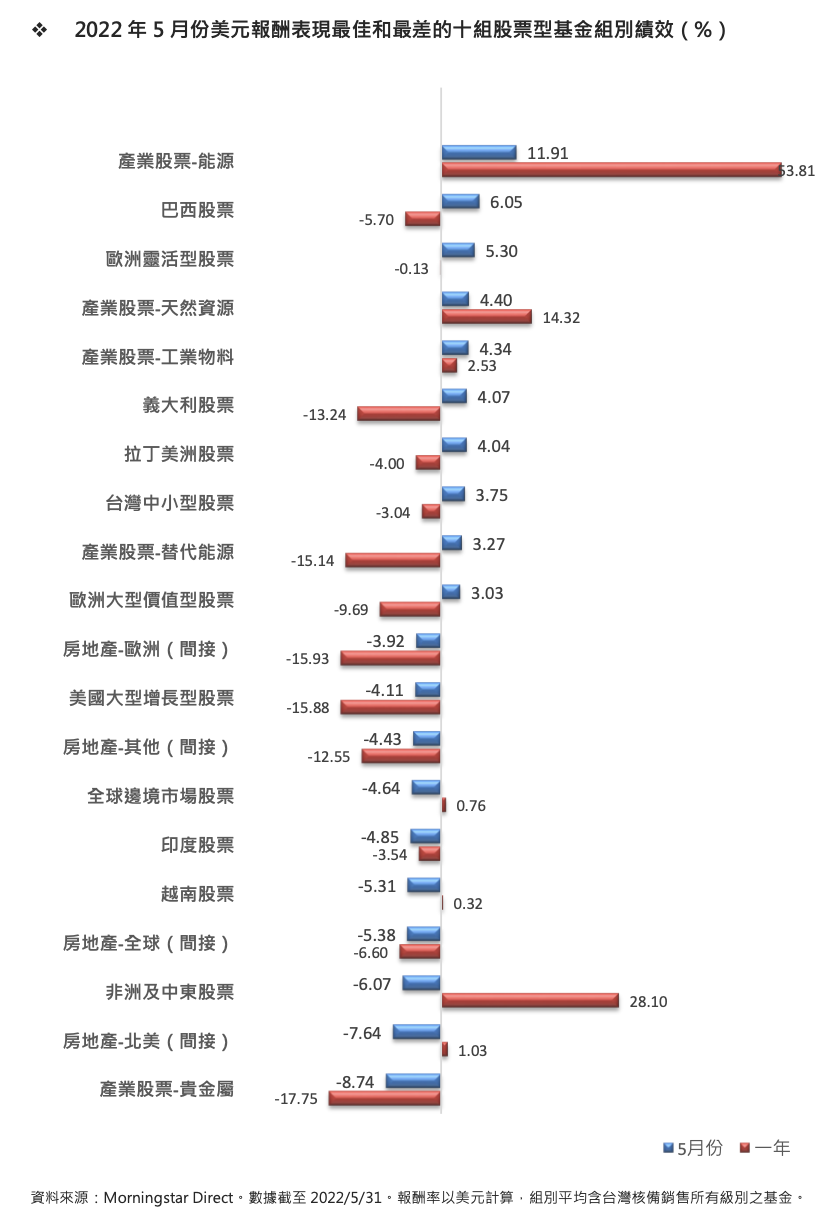

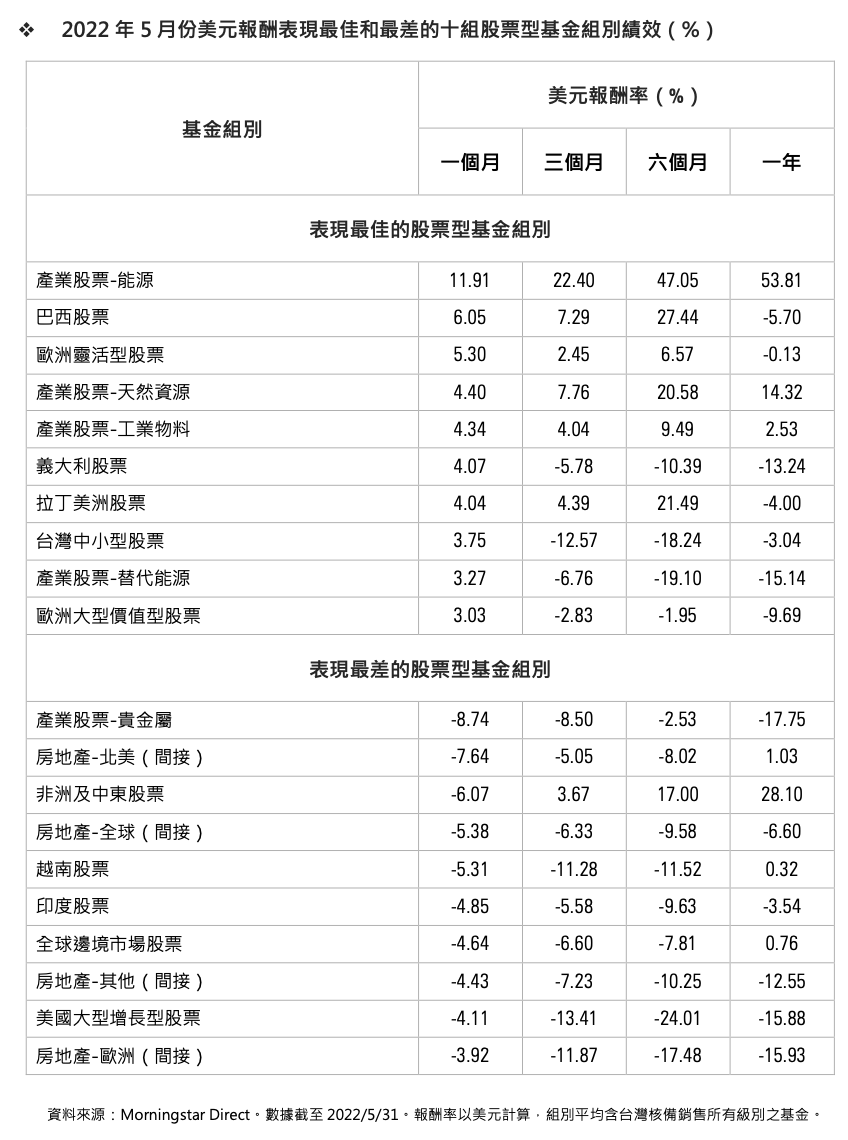

在產業型基金組別部份,不同產業類型的股票在 5 月份走勢相當分歧,今年以來漲幅領先的能源類股持續有著不錯的表現, 主要是歐盟達成有條件限制俄羅斯石油進 口,加上中國國內疫情減緩下,有望帶動景 氣復甦與能源需求的回升,因而激勵國際油價持續攀升至接近每桶 120 美元的水平, 同時也支撐能源基金組別在 5 月份的表現, 該組別平均上漲 11.91%,績效領先其他產業型基金。至於在表現較差的產業型基金部 分,隨著投資人對通膨的擔憂有所下降,被視為抗通膨資產的現貨黃金價格也下探至 2 月以來新低,拖累貴金屬基金在 5 月份的 表現,該組別平均虧損來到 8.74%,表現居 所有產業型基金組別之末位。

歐洲股票

5 月份,歐洲股市表現較美股略勝一籌,雖然同樣面臨到通膨與升息因素的干擾,但因歐股主要是由傳統工業與景氣循環股組成,科技股與成長股占比相對不高,因此市場估值調整壓力也相對較小,加上中國經濟逐步解封後,投資人對於外部需求放緩與供應鏈瓶頸的擔憂也隨之獲得紓解,亦帶動歐股強勁彈升,5 月份主要股價指數表現漲跌互見,三大指數中的德國 DAX 指數在 5 月份上漲 2.06%、法國 CAC40 指數下挫0.99%,英國富時 100 指數則是小幅上揚0.84%。

今年第一季影響歐股甚鉅的烏俄戰爭,雖 然目前戰事仍然呈現膠著狀態,但由於戰爭可能對歐洲經濟帶來的負面影響多半已被市場反應完畢,另外在歐盟達成有條件限制俄羅斯石油進口的共識後,最重要的能源供應問題也暫時告一段落,凡此都降低了烏俄戰爭對歐股走勢造成的不確定性。 另外,在歐洲經濟的動向方面,歐元區 5 月經濟景氣指數來到 105,較前一個月上升且優於市場預期,主要反映消費者信心的回升。同時間,德國消費者物價指數年增率則是攀升至 7.9%,創下近半世紀以來的新高紀錄,景氣的回穩與通膨的加劇令 ECB 的升息壓力大增,ECB 總裁拉加德便在先前表示, ECB 預計在第三季初期終止量化寬鬆措施, 並可能會在 9 月底前結束負利率政策,暗示 ECB 將分別在 7、9 月的決策會議各升息 1 碼。

觀察歐洲基金的表現,區域型歐股基金在 5 月份的美元平均報酬率介於-2.25%~5.30% 的範圍,其中以歐洲靈活型股票基金與歐洲大型價值型股票基金漲幅領先,但部分漲幅來自歐元兌美元升值的匯兌利益,而表現最差的則是歐洲大型增長型股票基金與新興歐洲股票基金,反映市場當中仍充斥保守的投資氛圍。至於在單一國家的部份,表現較佳的市場主要落在南歐地區,包括義大利股票、西班牙股票基金組別在 5 月 份以美元計算的平均報酬率分別來到 4.07%與 3.02%,績效優於其他歐洲單一國家基金, 而績效落後的則是瑞士中小型股票基金與瑞士股票基金,以美元計算的平均虧損幅 度分別為 3.48%、3.02%。

亞洲股票

亞洲各國股市在 5 月份走勢相對平穩,主因美元匯價在 5 月由強轉弱,帶動國際資金回流亞洲地區,前幾個月面臨外資出走壓力的東北亞與大中華市場因此獲得喘息空間,在 5 月份普遍出現反彈回升走勢,但先前受惠於能源與大宗商品漲價題材而表現頗佳的東南亞市場,反而是在投資人預期未來物價漲勢將會趨緩下,走勢受挫。

觀察亞洲各國股市 5 月份的表現,在中國股市方面,先前北京當局為了堅持疫情清零政策而實施嚴格封城措施,造成中國境內各項經濟活動受到嚴重干擾,並導致 A 股市場大幅下挫。所幸,隨著疫情顯著放緩, 日前上海已宣布正式解封,同時間政府亦推出各項經濟振興措施,包括中國人民銀行亦宣布將 5 年期貸款市場報價利率(LPR) 下調 15 個基點,利多齊發激勵中國股市出現強勁反彈,上證指數在 5 月份大漲 4.57%。 在亞洲其他市場方面,先前受美國科技股跌勢拖累,加上外資出走影響以致表現不佳的台灣股市,近期亦在台幣稍稍止貶回升,以及資金回流下,走勢恢復穩定,台灣加權指數在 5 月份上揚 1.30%,漲幅僅次於中國大陸。今年以來表現領先的東南亞市場在 5 月份普遍出現修正走勢,馬來西亞與印尼股市均下跌超過 1%,越南股市跌幅更來到 5.42%,主要反映本地資金獲利了結的影響。

就亞洲股票型基金組別的績效來看,區域型股票基金在 5 月份以美元計算的平均報酬率介於-1.90%~2.27%之間,其中以大中華股票基金表現最為優異,而績效落後的則是東協國家股票基金。在單一國家或市場的部份,台灣中小型股票基金、台灣大型股票基金在 5 月份的美元平均報酬率分別為 3.75%、2.56%,績效優於其他亞洲單一國家股票基金,至於表現最差的則是越南股票基金與印度股票基金,以美元計算的平均 虧損幅度分別來到 5.31%、4.85%。

債券市場

5 月份,全球債市走勢較為平淡,股市的止 跌反彈造成資金避險需求下降,如之前所提,包括FED主席鮑威爾在內的多數決策官員在談話中都刻意淡化未來一次升息3碼的可能性,也讓投資人對於央行升息的預期心理不似前幾個月那樣強烈,這些因素都讓政府公債與投資級債券的買盤有所減 少,但同時間由於市場風險情緒逐漸回溫, 加上美元匯價自高點回落,也讓新興市場債券重新見到部分資金回流,表現較政府公債與投資級債券略勝一籌。

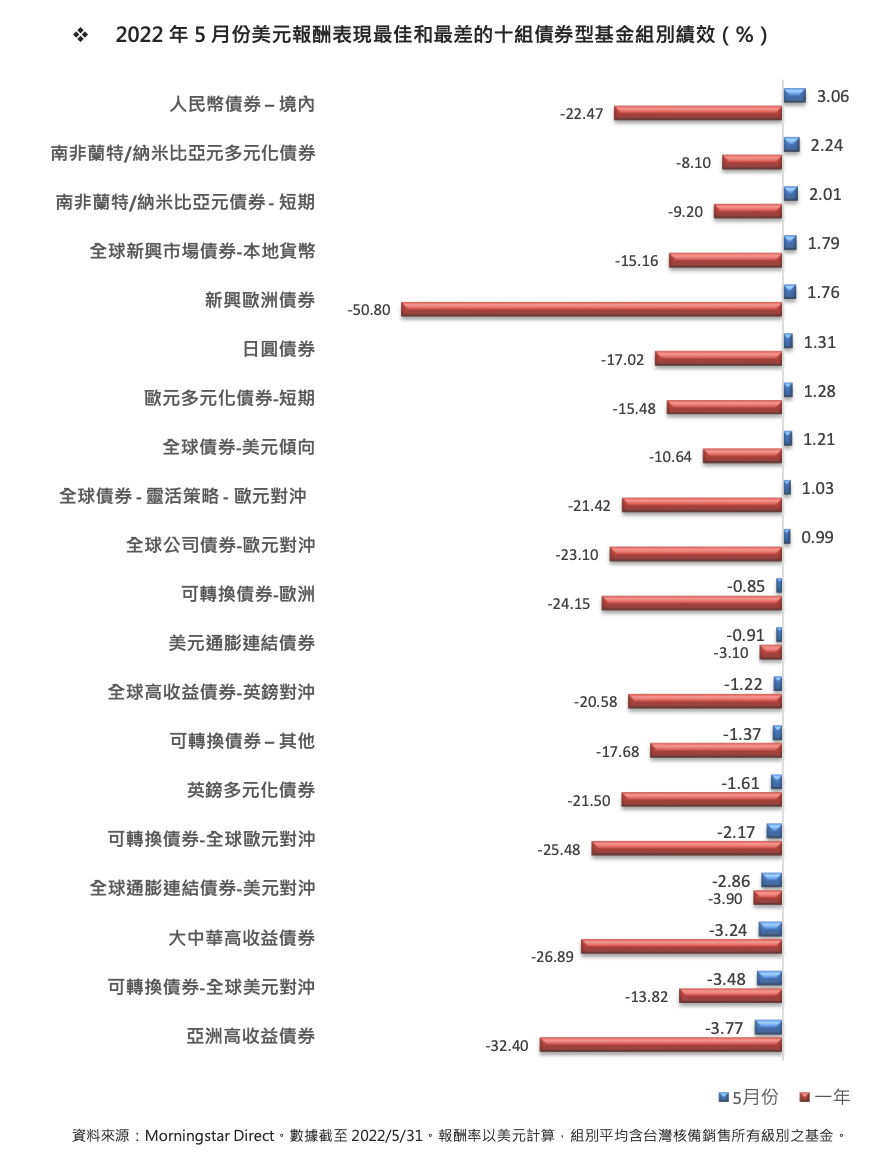

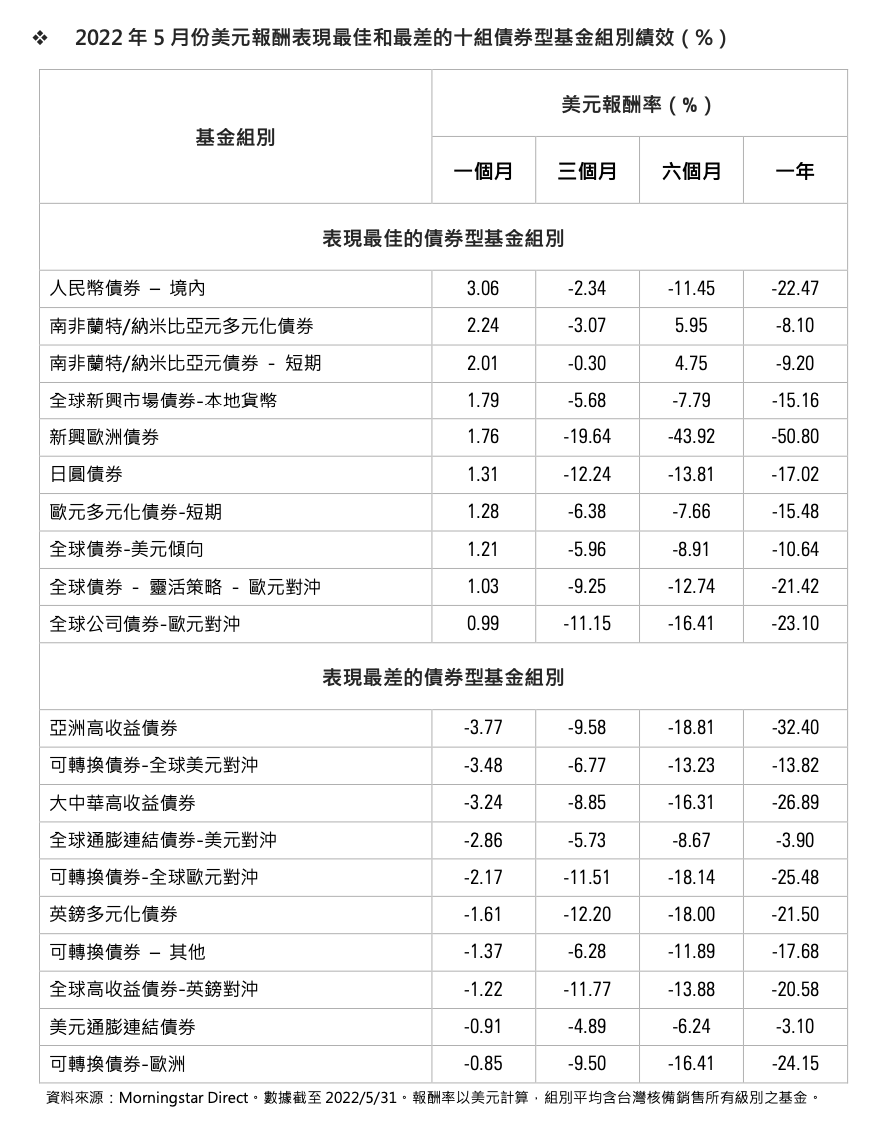

觀察不同類債券型基金組別5月份的績效,不論表現好壞其實差異都不會太大,大部分平均漲跌幅都落在 2%以內的範圍,整體看來以新興市場債券基金的表現較為突出,5 月份以美元計算的平均報酬率落在-0.74% ~1.79%的範圍,其中包括全球新興市場債券-本地貨幣基金與新興歐洲債券基金組別 在 5月份都名列表現最佳的債券型前五名之列。此外,像是人民幣債券-境內基金 5 月份的美元平均報酬率來到 3.06%,以及南非蘭特多元化債券基金與南非蘭特短期債券基金的美元平均漲幅分別有 2.24%、2.01%, 績效顯著領先其他債券基金類型,同樣也反映出新興市場債券在 5 月份獲得較多買盤的青睞。

在績效相對落後的基金組別部分,通膨連結債券、可轉換債券與高收益債券基金組別走勢較為落後,其中今年以來表現較突出的通膨連結債券基金在5月份的美元平 均報酬率落在-0.43%~-2.86%間,主要是反映投資人預期通膨壓力可能已經觸頂回落, 造成抗通膨債券類標的之吸引力也隨之下降。另外,可轉換債券基金在5月份以美元計算的平均虧損幅度介於 0.85%~3.48%之間,主要因為股市雖有止跌回穩跡象,但熱 門的成長股與科技股股價表現持續低迷, 也讓許多可轉換債券在預期轉換價值減少下,未能獲得市場買盤青睞。高收益債券類基金的美元平均績效則是落在-3.77%~ 0.50%的範圍,其中只有全球高收益債券-歐元對沖基金組別因受惠於歐元兌美元匯價 回升產生的匯兌收益,美元報酬出現微幅正數,但若是改以原幣計算,則所有高收益債券類基金的 5 月份平均績效率都是落入負值的局面。