文/財富管家

現在的你,名下有一些財產的話,如果採直接贈與給子女會有擔憂,或是遲遲沒有想好,也沒有任何規畫,一旦離世就放給子女繼承自己名下的遺產。分享3個名人故事,告訴您做財產規劃有多重要,他們透過安排資產傳承,能夠照顧到他們心愛的繼承人~

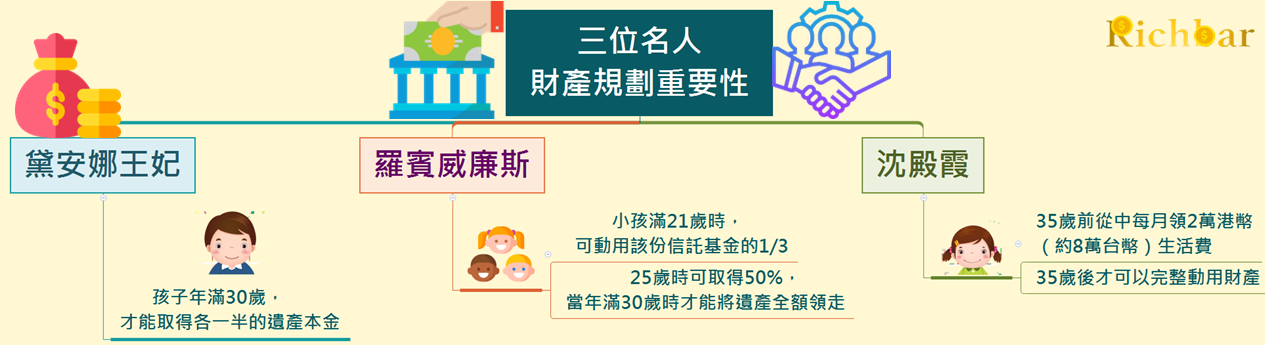

名人1.黛安娜王妃:孩子年滿30歲,才能取得各一半的遺產本金

英國王妃黛安娜為1993年立下「遺囑」,並安排去世後建立「遺囑信託」,將資產放進信託,並要求在孩子年滿 25歲之前不能動遺產。1997年黛妃離世遺產約1296萬英鎊,全部進入遺囑信託,2015年信託到期時,信託資產約有3000萬英鎊,由二位王子平分領取。在2位王子年滿 30 歲以後,可以獲得各一半的財產本金。

此外,為健全兒子的家庭教育一致方向,黛妃在遺囑上,特別提出兒子的教育,必須由她自己的母親全權負責並作出決策。 戴妃安排的第二個部分則是:當兒子結婚時,戴妃所留下的珍貴珠寶首飾將平分給兩個未來的兒媳。這項安排,將身為母親的愛與親情,溫暖近乎完美的演繹了出來。

名人2.羅賓威廉斯:孩子年滿30歲,才能將遺產全額領走

美國喜劇泰斗羅賓威廉斯生前立下「遺囑信託」,將近五千萬美元的財產平均分給二任婚姻中的3個孩子,有明訂遺產的領用,都要遵守分齡規則:當小孩滿21歲時,可動用該份信託基金的1/3,滿25歲時可取得50%,當年滿30歲時才能將遺產全額領走。他於2014年離世,留下的三個孩子,分別是22歲小兒子、25歲女兒以及31歲大兒子,能夠依照這個契約內容取得爸爸照顧他們的心意。

名人3.沈殿霞:女兒滿35歲,才能取得全部遺產

已故香港藝人「肥肥」沈殿霞女兒鄭欣宜今年(2022年)5月30日將滿35歲,媒體報導,沈殿霞訂下「信託」,要求女兒35歲後才可以完整動用財產。

沈殿霞因末期膽管癌、肝癌病逝。當年,她擔心女兒年紀小才21歲,突然拿到大筆財產就不會工作,身前將大部分財產安排進入「信託」,並訂下「遺囑」,要求唯一受益人即鄭欣宜在滿35歲時,才能動用約6000萬港幣遺產,而35歲前從中每月領2萬港幣(約8萬台幣)生活費。

鄭欣宜2021年受訪,「由20歲開始講到30歲,現在又講,但無所謂,不影響我的工作,繼續做好自己的事」。現在的她,不需要仰賴母親的遺產過生活,財富若交到她手上,相信已能妥善運用。

遺產對子女來說是一份禮物但也是一把刀刃,可以幫助子女更有價值的經營人生,也可能因突然得到的大筆財富從此揮霍麋爛,黛安娜王妃、羅賓威廉斯、沈殿霞都於生前睿智的規劃遺產傳承的方式,他們當年的遠見卓識和對待家族財富傳承的審慎態度,才能使父愛、母愛在他們離世後,不但繼續照顧還在成長的心愛子女,也能惠及子女所愛之人和後人。

上述愛的禮物規劃該如何進行呢?

名人在生前都善用遺囑及信託的規劃將財產的分配及傳承定出規則,期望給子女們一些時間來適應準備要拿到遺產的能力及管理遺產的價值,其實新聞媒體多次的報導,當財產留給子女,如果沒有適度規畫,所發生的問題:

1.子女可能不具備理財能力

根據媒體追蹤報導,一些億萬樂透得主的下場很多是傾家蕩產、他們的人生毫無目標…。財產留給子女後,如果沒有能力善加管理,做適度理財投資運用,產生孳息與報酬,以增值或保值,再多的財產也會散光光,再多的財產也不夠用,因為年紀輕輕的子女買一輛超跑可能就要花上千萬,與人共同創業不慎就一虧到底。

2.讓子女沒有人生目標、失去謀生能力

曾有一說,有個媽媽光房租收入1個月90萬,想直接給她兒子,但有個擔心的念頭,怕養成兒子好吃懶做的習慣,這個聰明媽媽後來把錢放入信託,並規定每年兒子可憑自己上年度的薪資扣繳憑單來申請,她會給他一筆錢,信託會按照她兒子上年度薪資的金額加1倍給他,這樣引發了子女願意振作的動力。

3.你會失去財產控制權

房子贈與子女後,如果子女對父母親不盡奉養的責任,或是為遺產致兄弟姊妹間對簿公堂,相信彼此親情已不復在,這些都是常見的新聞,適度的在照顧子女及擁有財產控制權這兩方面取得平衡,才不會顧此失彼。

要如何解決以上可能會有的問題?建議的方向,可以用信託取代直接的贈與。而完整的資產傳承的方式,應該是善用『信託、保險與遺囑』3個工具,來做規畫~~

信託:按照你的意願用錢、並且以文字契約的方式明訂下來。

信託:一項受法律保護的財產管理制度,讓信託財產與委託人、受託人、受益人的財產相隔離。可以按照委託人的意思來約定財產使用方式的一項契約,信託可依照約定時間(按月、季、年)、特殊事件(留學、結婚、創業…)給付受益人領取一筆錢等等方式。與其贈與或繼承一次一大筆財富給子女,信託可以發揮彈性、可調整、保留控制權等特性。舉例:不會因為在贈與子女不動產後,因為子女不孝而要走訴訟程序、撤銷贈與等麻煩事,在信託內的資產並不一定是直接贈與,您還是能夠保有控制權。

遺囑:讓法律為你的財產分配做後盾。

遺囑:是讓法律為您的財產分配做靠山。如果沒有預先安排,身後留下的財產,只能按照民法順位分配給順位繼承人。如果想分配財產的人,並不是法定繼承人,或是您希望有不同的分配比例,或是遺產除了給繼承人外,還可做社會公益等其他用途。您可以訂立一份有效的遺囑,甚至選定遺囑執行人,來完成繳遺產稅、成立遺囑信託等事務。

在家族傳承安排的過程中,會使用到遺囑這項工具,但不建議把遺囑作為唯一的家族財富傳承工具。因為遺囑在繼承的過程中,實在太容易發生訴訟和糾紛。只要繼承程序中有一個繼承人對遺囑提出異議,繼承程序就要停下來,財產的歸屬也就處在一個懸而未決的狀態。接下來就是長年累月的爭辯、協商和訴訟。

保險:發揮槓桿作用、提供最超值的現金流。

保險:發揮槓桿作用、提供最大保障及超值現金流。這就是保險常用來作為傳承及資產配置的工具,也是作為風險管理的可控工具之一。以被保險人壽命當做保險的標的,以被保險人的人生長度作為給付條件的壽險,並在保險契約成立時指定受益人,不論對象為子女、孫子女或公益,同時保險理財已經有小信託功能,也可以約定保險金給付給受益人分期分年的生活費,做為傳承安排最簡單及方便運用的工具。

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode

★財富管家

影音》【享稅】省稅大作戰之所得應用篇:扶養親屬、夫妻、退職所得

影音》【享稅】省稅大作戰之所得應用篇:財交所得、股利、海外所得

學習更多ETF投資《化身股市超級馬力歐-ETF超簡單玩法》

專欄 》【ETF超簡單玩法】買ETF遇到股災,新手靠這招逢凶化吉!

影音》新手應該存高股息ETF,還是波段操作價差大的ETF?