文/晨星Kate Lin, CAIA

這是長期投資者成功的必要條件

前段時間,我們用兩檔中國股票指數測試一種策略,並討論該指數的擇時策略會如何造成長期報酬的虧損。指數報酬模型的結論是,無效的擇時決策確實會犧牲一段(強勁)收益,該結論證明了我們的論點 - 留在市場的時間,比進入市場的時間更加重要。

Tom Lauricella (晨星讀者編輯)解釋,無效的擇時決策會產生巨額的機會成本,甚至錯過整年度報酬表現最好的一個月。Lauricella表示:「儘管成功的擇時交易可能會改善投資組合的表現,但很難持續把握市場時機」,事實證明,美國股市的長期報酬抵消了短期損失。

更糟糕的是,錯誤的擇時交易意味著,你放棄了從再投資收益的複利中獲得更多報酬的機會,也就是說,相較於保持不變的投資組合,投資策略的淨收益是負的。

複利是什麼

簡而言之,「堅持」是讓複利發揮作用的關鍵。但到底是什麼驅動了複利,讓我們從所謂的「複利」公式開始:

終值=資本初始價值*(1+變化率)時間

1. 初始資本決定你在一段時間內,以一定比率所能獲得的絕對收益。

2. 變化率或投資報酬率定義了初始和再投資資本複利的速度。

3. 時間範圍定義了資產複利的時間週期。

簡單來說,複利可以解釋為,投資組合每年賺的錢(或報酬),加上初始資本和前幾年的收益所獲得的報酬,資本池會變大。所以,等式右邊的每個組成部分越大,總資本隨著時間的推移就會越大。

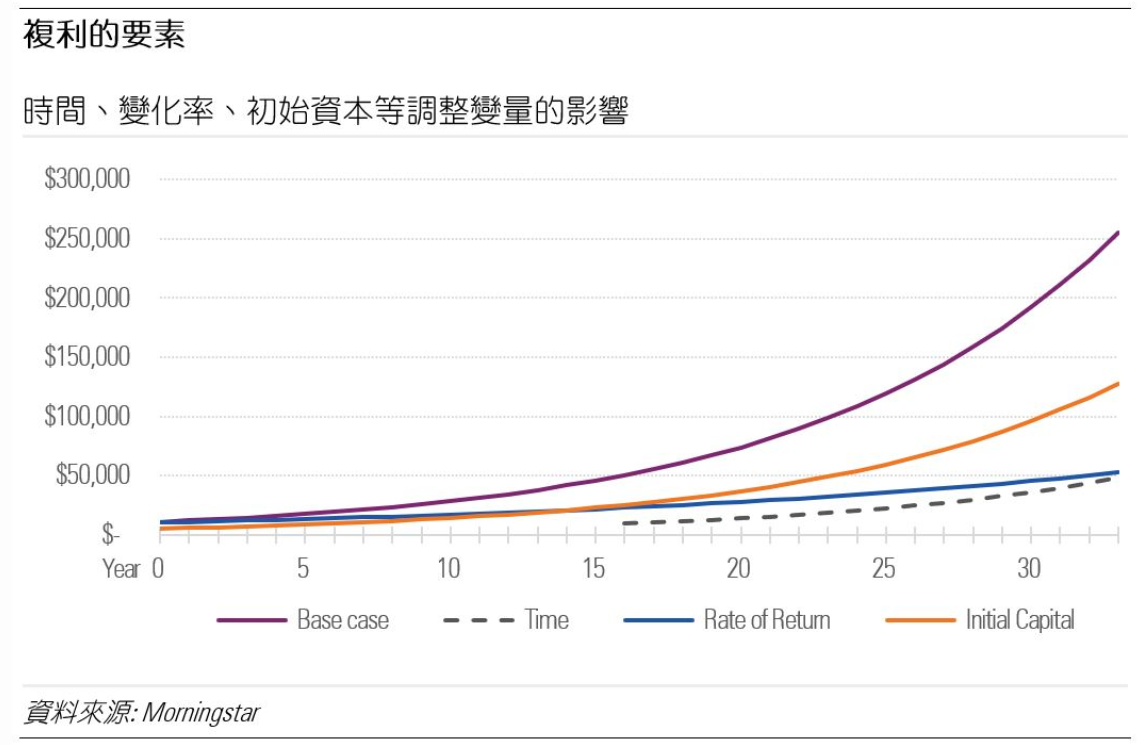

在並列的曲線圖中,可以清楚地觀察到四種情況。首先,我們假設一般情況(紫色線)是一個初始資本為10,000美元的投資組合,投資組合在第0年末投資的資產每年可產生平均10%的報酬,維持35年不變。

其餘三條曲線則分別說明,在時間範圍縮短、報酬率較低和資本較小等三個變數中,僅調整一個變數所得到的結果。

在其他條件相同的情況下,以一半的資本開始投資,意味著投資組合將以相同的速度增長,最終會達到一般情況下終值的50%。

相較之下,若將投資期限和報酬率減半,所能獲得的報酬將遠遠低於一般情況的一半。縮短投資期限會錯過投資組合可以複利的時間段,較小的投資報酬則會使曲線變得平緩,兩者的終值都只有一般情況的20%。

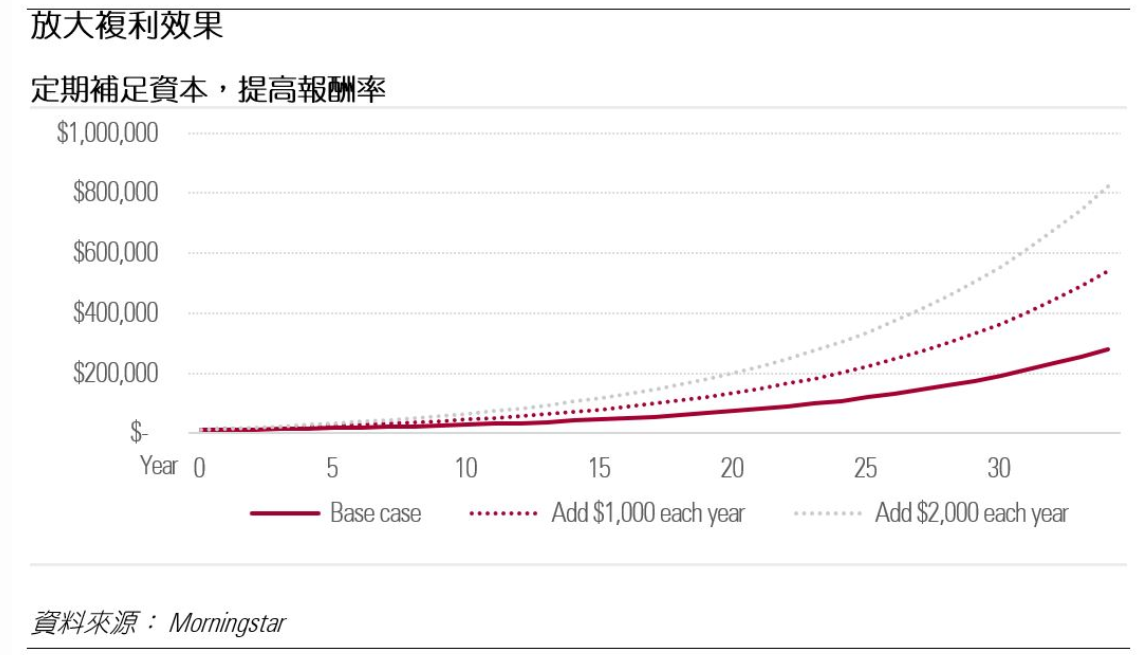

考慮到長期表現,我們回到數據模擬的一般情況,並假設一個投資人將投資組合增加10%和20%,在本例中分別是1000美元和2000美元(如虛線所示)。

我們發現,定期增加總投資組合的價值,可藉由複利來獲得高額絕對報酬,尤其針對那些在職業生涯初期,初始投資資本不多的人,與其持有現金,在一段時間內存下一大筆錢,不如考慮從小處著手,讓複利發揮作用,為你的投資組合建立一個有紀律的補足機制,擴大資本基礎。

確實,從短期的角度來看,股市被視為一種風險投資。根據數據資料指出,長期報酬已超出短期波動的幅度,並藉由進場和出場,克服了可能錯過整年報酬最好月份的風險。實際上,試圖預測市場價格的高點和低點是很難的,這個策略需要大量的知識和運氣,對於缺乏技術研究分析經驗和時間的個人投資者來說,擇時主要是由損失規避或從眾心理等偏誤所驅動,這可能導致一些投資人最終高買低賣。如果你堅守紀律,最後一定會有不錯的成果。

關於 Morningstar 亞洲及 Morningstar, Inc. Morningstar 亞洲是國際獨立投資研究機構 Morningstar, Inc.旗下的子公司。Morningstar, Inc.是全球目前最主要的投資研究機構之一,業務遍及北美、歐洲、澳洲及亞洲,為一般投資人、投資顧問及機構投資者等專業人士提供專業的財經資訊、基金、股票的分析及評級,並致力於發展具實用性、操作簡易及功能顯著的分析應用軟體工具及服務等。Morningstar 提供的投資數據資料超過540,000 個項目,包括股票、基金及其他投資產品,同時亦為證券、指數、期貨、期權、商品、貴金屬、外匯及財資市場超過 1,900 萬項即時數據。Morningstar 亦有提供投資管理及顧問服務,截至 2017 年 12 月 31 日 ,Morningstar 所管理及給予投資建議的資產約 1,950 億美元。

加入i玩錢網站,免費下載金錢教育練習單,請點連結