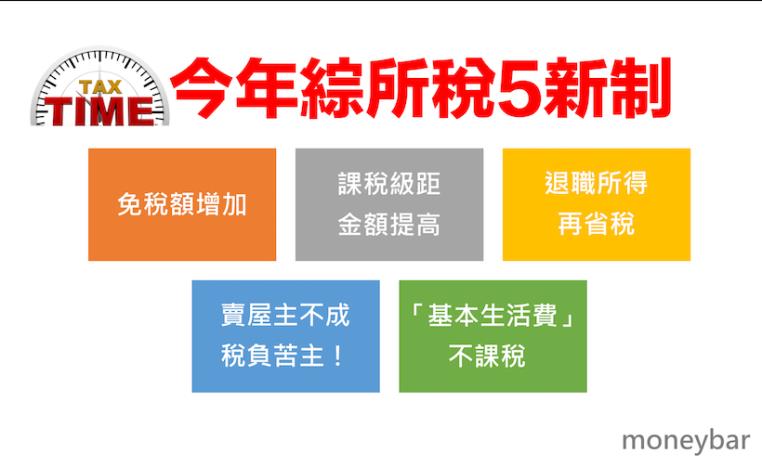

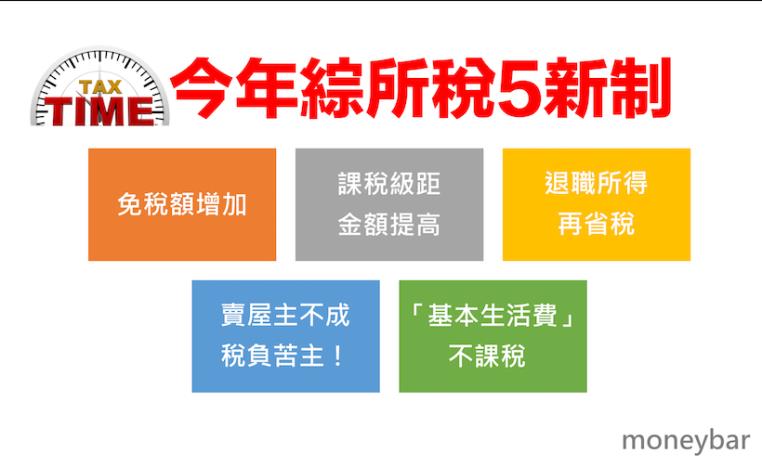

★ 報稅佳音如潮,「五福臨門」全民減稅68億

由於消費者物價指數累計漲幅超過3%,106年綜所稅免稅額、課稅級距金額、退職所得定額免稅金額將調高,今年5月申報適用,全國將有608萬戶會受惠,可支配所得將增加68億元。若扣除免繳稅戶數,平均每戶可支配所得將可增加1,776元;去年納稅義務人保護法實施,個人免稅額與扣除額合計保底扣除,為減稅再添力道!

一、免稅額增加(建議直接看圖)

106年個人綜所稅免稅額,從8.5萬元調高為8.8萬元,年滿70歲以上者從12.75萬元提高至13.2萬元,其它扣除額則未變動。

二、平衡財富差距,千萬所得者45%依舊存在!(建議直接看圖)

課稅級距金額部分也調高,最低稅率5%從所得淨額0~52萬元調高至0~54萬元,最高稅率45%也自1,000萬元提升至1,031萬元。

三、退職所得再省稅,不退不行!(建議直接看圖)

綜合所得稅退職所得定額免稅之金額上次調整年度為102年度,106年度適用之平均消費者物價指數與102年度適用之指數相較,上漲3.06%,已達應行調整的標準,106年度計算退職所得定額免稅金額調整,一次領取退職所得者,其所得額若在18萬元乘以退職服務年資以下金額者,所得額為0,較現行17.5萬元調高5000元。以工作10年離職為例,民眾原領超過175萬元退職金要併綜合所得課稅,新制上路以後,民眾領超過180萬元的退職金才會有課稅的問題。

四、售屋財交所得小變動,賣屋主不成稅負苦主!(建議直接看圖)

106年房價屬多空交戰,都會區都有房價修正的趨勢,為苦民之所苦,今年財政部公告的售屋財交所得以小變來體恤地主!

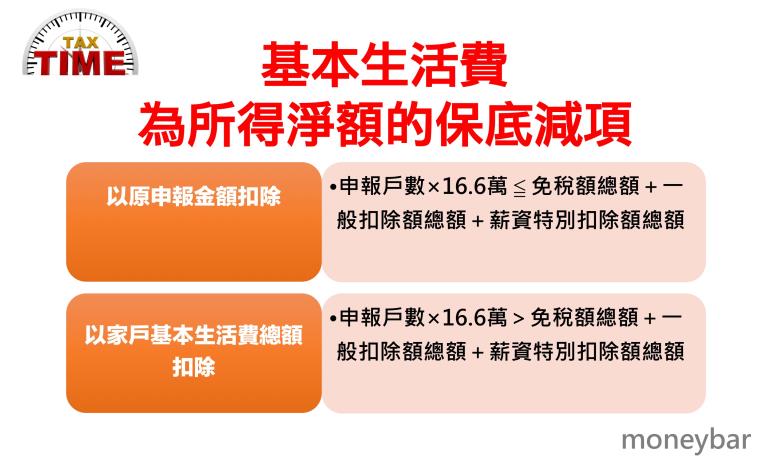

五、「基本生活費」成為所得淨額的保底的減項 (建議直接看圖)

納稅者權利保護法在106年上路,最大精神就是「基本生活所需費用」可不課稅。「基本生活所需費用」是按主計總處公布最近一年全國每人可支配所得中位數60%計算,「基本生活所需費用」超過所得稅法規定免稅額、一般扣除額及薪資所得特別扣除額合計數部分,得自納稅者綜合所得總額中減除。所得稅申報是以家戶為計算,所以今年申報所得稅時:

一、申報戶數×16.6萬≦免稅額總額+一般扣除額總額+薪資特別扣除額總額→以原申報金額扣除

二、申報戶數×16.6萬>免稅額總額+一般扣除額總額+薪資特別扣除額總額→以家戶基本生活費總額扣除。

註:基本生活費應用請參照該專題文章內容