文/言程序

7、8月一向是A股的中報與預報的披露期,今年在中美貿易戰干擾不斷、美國升息與降息動作不盡明朗等變數下,A股中報業績令投資人「既期待又怕受傷害」。

根據目前公布的中報結果,可以歸納出下列方向:

1.整體業績預喜率下滑

2019年A股中報業績預報正在持續披露中,截至7月18日,1804家公司已披露半年報業績預告,其中954家對上半年預期增長,預喜率為52.88%,去年同期則超過60%,今年確實不如去年。

2.白馬股的業績預喜率低

這次業績預告,值得一提的現象是,白馬股的業績預告披露率特別低。目前滬、深主板合計業績預喜的有211家,在已發佈業績預告的公司中,佔比僅約47%,代表業績預虧的超過半數。

以長期業績最穩健的上交所來說,上交所共1497家上市公司,其中僅208家公司發佈了業績預告,披露率13.8%,是所有主要板塊中披露率最低的。

從藍籌指數成分股的業績的公告情況,也可看出端倪。以滬深300成分股為例,已發佈業績預告的有71家,其中業績預喜的39家,佔比近55%,但業績改善幅度最大的「預增」僅27%左右,扭虧(轉虧為盈)的佔比不到3%,兩者合計低於3成,不算是很令人驚艷的成績。

3.中小、創業板的預喜率高於主板

中小板共933家上市公司,截至7月18日,有469家發佈了業績預告,其中業績預喜的有250家,預喜率53.3%,高於主板。

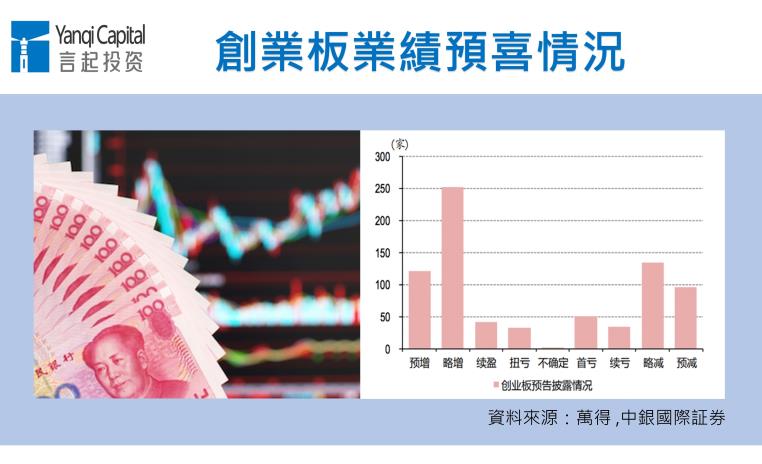

創業板的767家企業已全部發佈業績預告,其中業績預增的共112家、續盈42家、扭虧27家、略增255家,整體預喜率57.6%,也高於主板。

研究過A股主要板塊的中報後,我們可以獲得下列啟示:

一、A股來到基本面的逆風環境

A股今年上半年表現不錯,主要受惠於資金面利好,但以基本面而言,中報業績預喜率下滑,反映中美貿易戰對中國整體經濟造成影響(多項總經數據都顯露此事實),也連帶影響了上市公司的業績。

二、白馬股業績面臨壓力

一般而言,上市公司業績好時,業績披露會相對積極,目前白馬股居多的滬深主板披露率較低,很可能意味著整體上盈利並不樂觀。

三、創業板整體業績預喜率高,不代表最值得樂觀以待

創業板整體業績預喜率看似最高,但其中「略增」的數目過高,「預增」佔比不到15%,就算加上「扭虧」也只有19%左右,這表明我們仍不能對創業板的業績成長動能過於樂觀。

當今投資人最關心的,莫過於如何預防「踩雷」,甚至在震盪難料的市場中找到瑰寶?

首先,由於上半年A股上漲,外資湧入白馬股,導致白馬股估值普遍較高,如今當中可能有不少個股的業績不如預期,這可能形成A股的壓力,相關藍籌指數(如上證50、滬深300、中證500等)領跌機率高。

不過,換個角度想,不論是藍籌指數,或是列入觀察清單較久的個股,跌到相對低點的話,投資人可以視資金部位,決定是否進場。只要沒有發生系統性風險,這些指數與個股下半年可望震盪走高。

再者,中小、創業板預喜率高於主板,可以肯定的是,中國之前推出一連串支持民營企業的政策,是有成效的,但預喜率高不代表投資價值就浮現了,現在仍不能忽視,中小、創業板的許多公司業績、獲利依舊是負成長,未必是適合一般人持有的標的。所以,研究中報時,不能只重「量」,也要在意「質」的變化。

對於近期剛開市,吸金力道特別強的科創板,也是一樣。科創板的成立,標誌了2019年是科技股資本市場的「黃金年代」,對中國別具意義,但其個股暴漲暴跌的居多,不符合我們的投資風格,我們會選擇持續觀察,若市場氣氛逐漸沈澱,且當中有公司逐漸回歸到正常價值時,再考慮是否買進。

最後,投資人最近要多花時間關注政府公告的訊息,像是交易所的問詢公告、財務指標與同業相比明顯異常等,有出現這種訊號的標的,就敬謝不敏了。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。