在美國升息加上啟動縮減資產負債表計畫後,近期通膨穩定且經濟前景看好的國家紛紛想要開始自寬鬆轉向升息,除了已經啟動的加拿大外,英國與澳洲也有機會在今年底前邁開升息腳步,這不禁讓我們回頭思考,台灣是否也有可能跟上這一波升息潮呢?

我先說結論,如果從通膨與經濟成長的角度來看的話,12月的理監事會議升息機率並不高,主要原因有以下三點:

第一、經濟成長速度在下半年有所放緩

去年第一二季度的經濟成長率基期相當低,因此上半年皆有高於2%的年增率,但下半年年的基期就比較高,目前預測的成長率略降為1.93%,不算是太好的成績。

第二、通膨壓力穩定但還未到不能忍受

相對於2016年初有霸王級寒流影響,今年以來還算是風調雨順,因此前三個季度的平均CPI年增率為0.69%,而其餘主要機構的預測多數低於1%,因此雖有通膨但沒有到必須要升息調控。

第三、實質利率為正值且高於多數國家

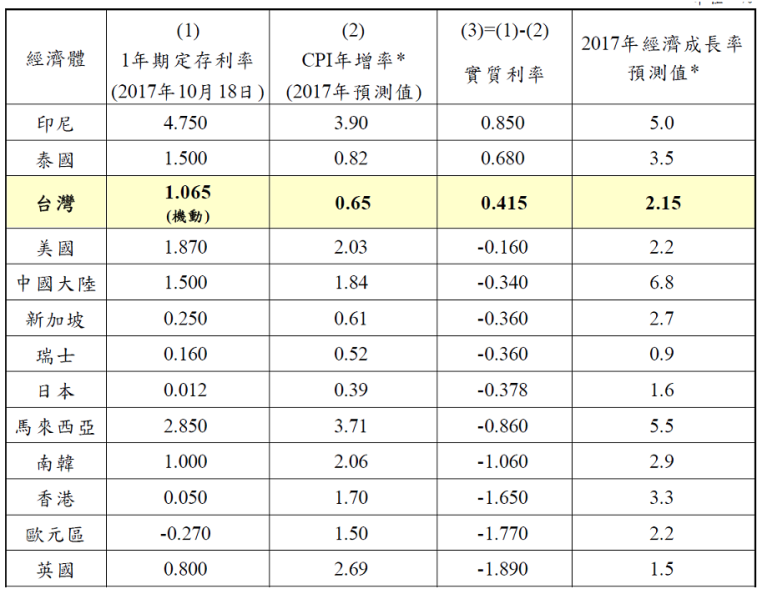

相對於已經升息數次但通膨還是高於利率的美國,台灣的實質利率還有約0.415%,算是在全球中難得的正值,除了美國之外也贏過中國與歐元區等,因此也還沒有急需升息的壓力。

圖一:全球主要國家實質利率與經濟成長比較

資料來源:台灣央行

就以上三大影響升息與否的關鍵來看,台灣在第四季的經濟算是穩中帶強,有爆發來衝刺明年的機會,但若通膨被油價忽然撐高,或是明年經濟穩定後春節物價攀升,就開始會有升息的壓力出現,投資朋友可以多加留意喔。