國際財經掃描

- 全球股市2月氣氛見好。美股去年底重挫2成、跌入熊市後,今年卻呈現戲劇性變化,道瓊工業指數2月漲了4%多,今年以來連9周V型反彈,寫下1995年5月以來最長漲勢之紀錄,自年初迄今漲了逾11%,那斯達克指數則上揚超過13%,美股從熊市到大漲的修正時間極短暫。受到美股激勵,歐股2月份表現也不錯,歐洲Stoxx 600指數漲了3.9%。

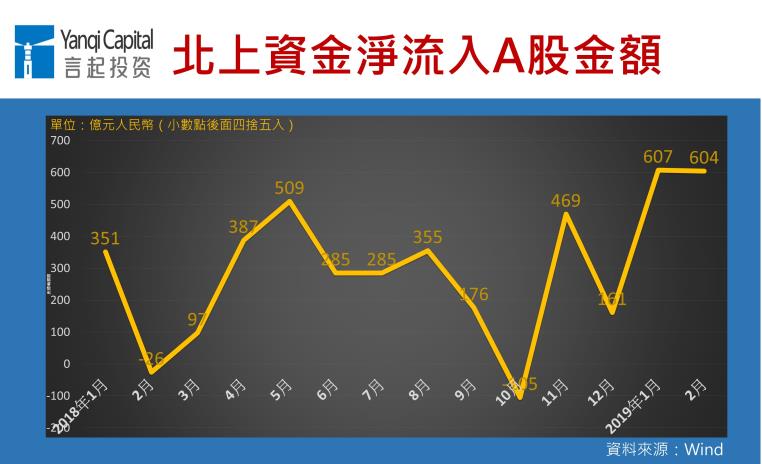

- 兩岸三地股市表現亮眼,A股尤其銳不可擋,領先全球主要股市。據統計,北上資金2月淨買入A股604億元人民幣,2月共15個交易日中,有14天均為淨買入。2月淨流入規模創下互聯互通機制開通以來單月次高紀錄,僅次於今年1月的607億元人民幣。今年前2月,北上資金累計凈流入A股1210.8億元,比上季的淨流入金額還高。

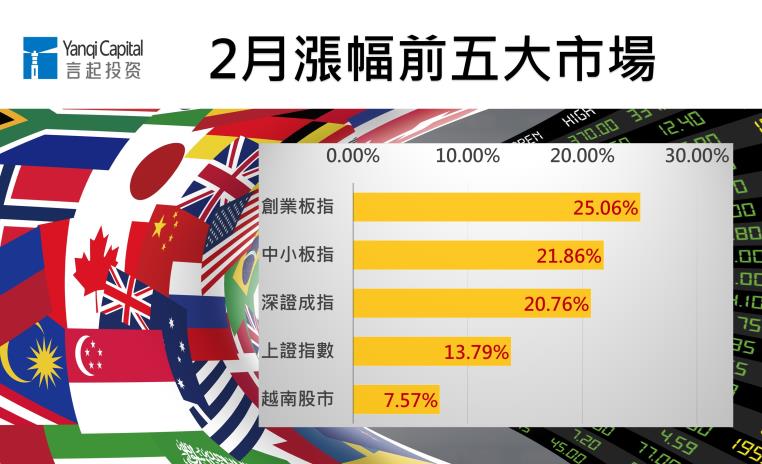

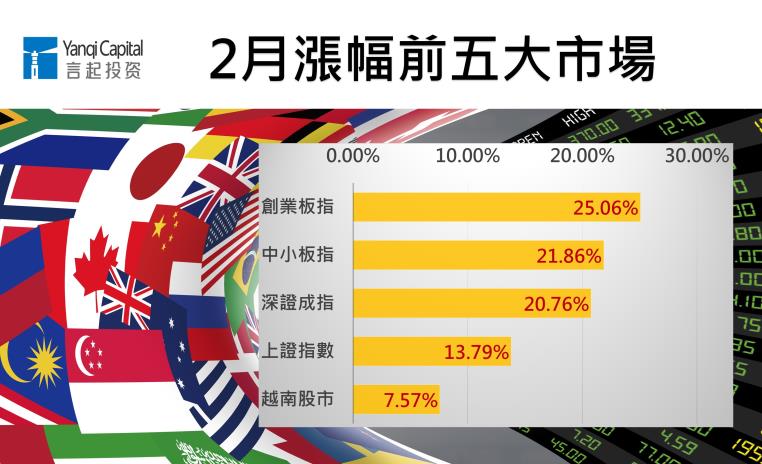

- 上證指數2月大漲近14%,是2015年5月以來單月最高漲幅。深證成指上漲近21%,創業板飆了逾25%,創下史上最高單月漲幅紀錄。今年以來,上證指數漲幅已達20%,以技術面而言已進入「牛市」。

- 台股2月期間大漲456點、漲幅4.6%,是2015年以來單月最大漲幅,累計買超逾450億元。截至228連假前,外資連8日買超,多頭氣勢強盛。

- 回顧2月經濟數據,不難發現,美國的總經雖尚稱穩健,但不復以往強勁,歐洲則持續疲弱。至於中國,同樣有許多數字都不如預估,不過從股市表現來看,投資人信心似乎不受影響。

短評:無畏基本面疲弱 外資「搶跑」布局A股

2月全球主要股市表現普遍不錯,這與聯準會升息態度轉趨鴿派、中美貿易談判可望達成協議有關。

以總經數據而言,中國經濟看起來有放緩跡象,今年前2月A股卻牛氣沖天,這與部分外資「搶跑」有很大的關聯,從北上資金淨流入規模的增速可見一斑。

國際匯市表現

短評:人民幣兌美元反覆震盪 將成常態

2月份美元指數持平,人民幣較為震盪,中美經貿談判有所進展後,推升在岸與離岸人民幣匯率,2月份,人民幣兌美元中間價一度連續第六天調升,並突破6.7元大關,來到6.6952,創下2018年7月18日以來最高,但後來美國總統川普警告,若中美貿易協議不夠好,美方可能放棄,人民幣再度失守6.7元大關,目前約為6.7078元兌1美元。

儘管現在市場對中美貿易談判比較樂觀,但對人民幣匯率仍存在分歧,估計美中談判仍是人民幣匯率的主因,接下來中國兩會政府工作報告中對匯率的態度也值得留意。

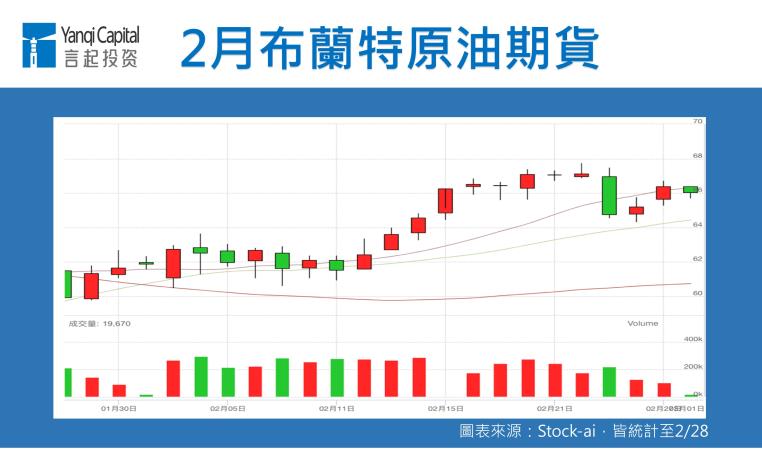

主要原物料表現

短評:2月原物料行情 先漲後跌

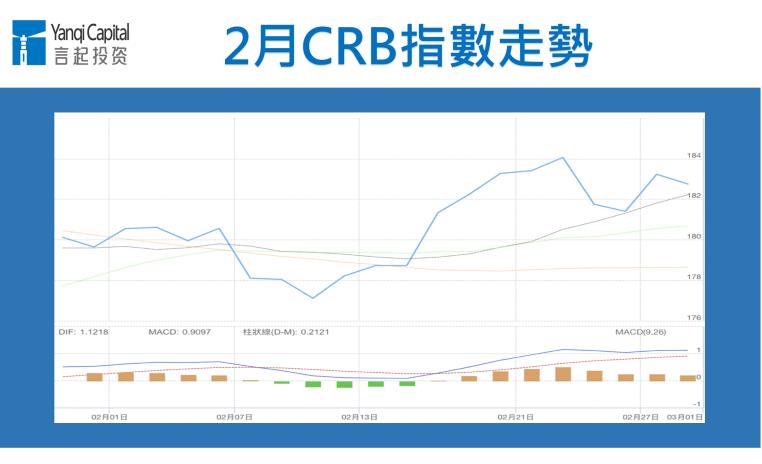

2月份原物料市場表現不錯,CRB指數小漲1.7%,布蘭特油期漲了超過5%,但必須留意的是,2月的原物料行情是先漲後跌的,這是因為1月股市上漲,2月前半月市場的風險偏好度高,投資人對於原物料也具有一定的信心,但隨著中、美等大國宣布最新經濟數據,太多都不如預期,市場開始擔憂原物料可能供不應求所致。

言起觀點3、4月A股高位震盪機率高 短期需提防企業盈利跟不上股市漲幅

由於美國對升息看似愈來愈裹足不前,歐元區也沒有緊縮的本錢,總體來看,上半年全球市場的資金動能估計都不會太弱。

A股2月大漲,但經濟數據卻有放緩跡象,而且,投資人不可忘記,中美貿易談判是否可以達成協議,讓貿易戰圓滿落幕,仍是一大未知數,再加上3、4月期間,企業的去年年報及今年第一季季報將陸續揭露,估計多數企業業績壓力仍大,獲利表現可能跟不上其股價漲幅,不可輕忽宣布業績後股價開始走跌的可能性,估計A股後市會在基本面數據差和資金行情的交互影響下,高位震盪。

市場上的法人普遍認為,隨著A股加快對外開放速度,未來十年內,A股的外資持股比重可望提升至10%以上,平均每年淨流入的外資可望達到人民幣4000億元,但這樣的佔比與其他市場相比仍偏低,所以,短期內A股以散戶為大宗的結構不會改變,外資仍難成A股主導力量。

外匯市場部分,美國總統川普推遲原計畫上調關稅的時間,聯準會又持續鴿派立場,估計3月除非市場出現意外的系統性風險,否則美元上漲空間有限,不過這不代表非美元貨幣行情就會水漲船高,接下來表現與各自基本面更為相關。

以歐元為例,歐元區經濟仍疲弱,很難支撐歐元有太強勢的表現。人民幣看漲空間或許較大,但3月仍會受到非常多政治因素干擾,比方說美國的政治辭令。

至於原物料市場,2月雖上漲,但屬於後繼無力的走勢,其漲勢能否延續至3月,必須審慎看待。