美、歐漲跌互見 日股連三跌

- 美國聯準會利率會議紀錄透露鷹派訊號,加上市場擔憂美中貿易戰煙硝味尚未淡去,美國與沙烏地阿拉伯關係便又趨於緊張,以及最新公布的企業財報好壞互見,皆影響市場情緒,美股走勢震盪,三大指數周線漲跌互見。

- 英國的脫歐談判協議依舊未達成,加上美國也催促歐盟加快貿易談判進展,歐盟又表示義大利對2019年預算赤字佔GDP比重目標設為2.4%,背離歐盟規定,種種干擾下,MSCI歐洲指數雖收紅,但漲幅收斂。

- 全球市場動盪,加上日本出口數字不佳,日經225指數周線又跌0.72%,已是連續第3周走跌,也是8月份以來首見連3跌。

總經方面:美國數據錯綜 歐、日偏弱

- 美國9月零售銷售成長0.1%,低於預期,9月新屋開工數年增率下降5.3%至120.1萬戶,建築許可也減少0.6%至124.1萬戶,不過10月NAHB住宅建築商信心指數升至68,優於預期,8月職位空缺數增加5.9萬至714萬個,連續3個月創新高。

- 10月歐元區及德國ZEW調查預期指數分別降至-19.4及-24.7,創下2012年8月來最低,英國9月CPI年增率2.4%,低於預期。

- 日本上個月遭遇天災,使產量和物流受到破壞,加上中美貿易戰的影響, 9月出口年減1.2%,為22個月以來首次下滑,出乎市場意料;9月扣除生鮮食品價格的核心消費者物價指數年增幅1%,創7個月新高,但仍只有BOJ(日本央行)2%通膨目標的一半。

聯準會態度鷹派 新興市場承壓

- 美國聯準會政策態度轉趨鷹派、美國與中國和沙烏地阿拉伯關係緊張,加以中國股權質押風險擴散的擔憂升溫,衝擊新興股市表現,本周跌幅前十大的股市都在新興市場,包括中國、台股。

- 美國總統川普表示,可能進一步對中國課徵關稅,市場對於中國中小型企業大股東股權質押風險擴散的擔憂增溫,加以中國第3季經濟成長率數據不佳,人民幣兌美元又快貶破7元,引發陸股與港股賣壓湧現,幸好美國財政部匯率報告未將中國列為匯率操縱國,加上中國官員喊話救市,強化利好政策的預期心理,帶動中港兩地股市周線跌幅收斂,但A股本周跌勢仍偏重。

- 台股的不安情緒躁動,本周一度失守9800點,隨後中國股市翻紅,匯市回穩,跌幅才收斂,終場收在9919.26點,周線連三黑。

經濟數據部分,中國第3季經濟成長率由前一季的6.7%放緩至6.5%,創下了2008年全球金融危機以來最低記錄(見下圖),9月工業生產成長5.8%,皆不如預期,不過9月零售銷售成長9.2%,優於預期的9%。

圖表來源:財經M平方

人民幣面臨保7關卡

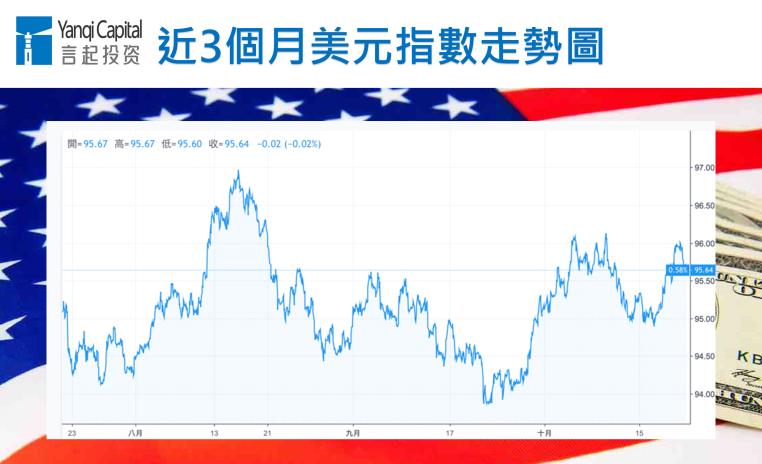

聯準會9月會議記錄公佈,會議記錄流露鷹派態度,加上英國脫歐協議變數多,英鎊走弱,支撐美元指數站上95,周線收紅。

本周美國雖然沒有將中國列為匯率操縱國,但美國財政部長梅努欽(Steven Mnuchin)表示,中國缺乏匯率透明度,並對近期人民幣疲弱深感憂慮,會繼續監察中國的貨幣操作動作,人民幣承受壓力,人民幣兌美元離岸價一度跌破6.95關口。

油期跌破80美元 金價周線小漲

- 美國能源資訊局(EIA)本周公佈美國上周原油庫存達4.164億桶,增加650萬桶,遠超過市場預估的150萬桶,OPEC(石油輸出國家組織)公佈最新報告指出,美國原油產量增加,庫存持續攀升,可能拉低油價,布蘭特原油期貨價摜破80美元支撐,創下近1個月來新低。

- 由於避險情緒升溫,黃金期貨價格本周幾度站上每盎司1230美元,周線收紅,10月迄今已上漲2.8%。

言起觀點:A股融資大減 籌碼趨穩 留意中國雙十一、歐美年底消費旺季買氣

中國公布Q3的GDP年增率僅6.5%,創下2008年來金融海嘯以來最低增速,主要是因為外部變數增多,且內部經濟結構調整期的陣痛期顯現。

在 GDP 表現疲軟的壓力之下,周五(19日)A股卻有多筆大單敲進,一舉攻破2500點大關。經濟數據不如預期,A股卻出大量、拉出長紅K棒,

據統計,目前A股已有414檔個股跌破淨值,破淨股數量創下歷史新高;上一次A股破淨數量超過300檔是2005年7月份,當時共有329檔個股跌破淨值。

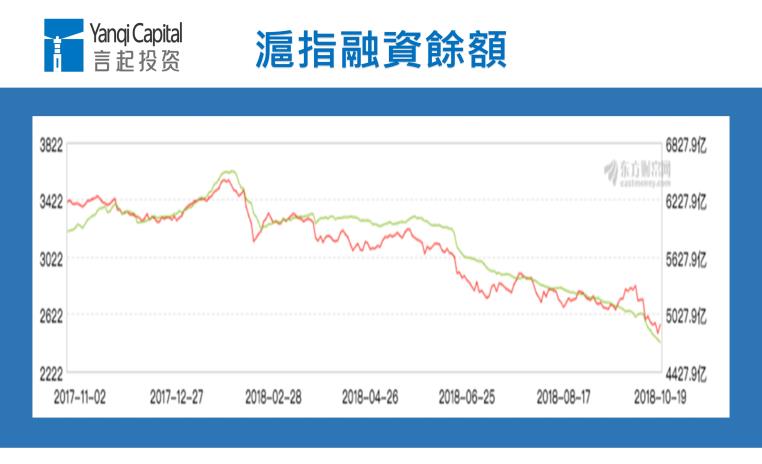

以籌碼面來看,上交所顯示的融資餘額已降至 4668.94億元人民幣,創近2年半新低,顯示散戶大舉出場,融資強制平倉後帶來的波動壓力已大為減弱。

圖表來源:東方財富網

至於港股,雖然在中國官員信心喊話下,周五同樣轉升,但目前觀望氣氛仍濃厚,估計第3季財報會成為市場觀察重點。

台股近一周外資累積賣超417.92億元,不過觀察外資動向,可以發現每日賣超金額逐日遞減,而且周五開盤一度大跌,但很快反彈,顯現內資買盤強勁。

兩岸三地股市的關注焦點,除了美元走勢外,終端銷售表現仍是關鍵,中國雙十一買氣與歐美年底消費旺季的終端銷售動能,皆值得注意。