文/馬哈老師(馬哈理財遊樂園版主)

很多父母誤以為:「發零用錢給小孩,就是為了讓他再把錢存起來!」其實,並不是這麼簡單,如果只是領錢和存錢,把錢從父母銀行帳戶移轉到孩子的銀行帳戶,這樣不是太大費周章了嗎?

上一篇:《零用錢怎麼花?請父母放手讓孩子自己決定!》的文章已經和父母分享,為什麼以及要如何「放心」和「放手」,讓孩子決定自己怎麼花零用錢,而當孩子決定的花錢方法是「把錢存下來」時,這時候「存錢」這件事才開始真正發生⋯⋯

當然,如果只是存下來,這一點意思也沒有,也很難吸引小孩在「想要的立刻被滿足」和「錢存進銀行看到數字變多」中間,毅然決然的往存錢靠攏,所以,父母要花心力「設計」一些些誘因,讓孩子自己想要(而不是媽媽天天嘮叨被逼著存錢)要把錢存下來。

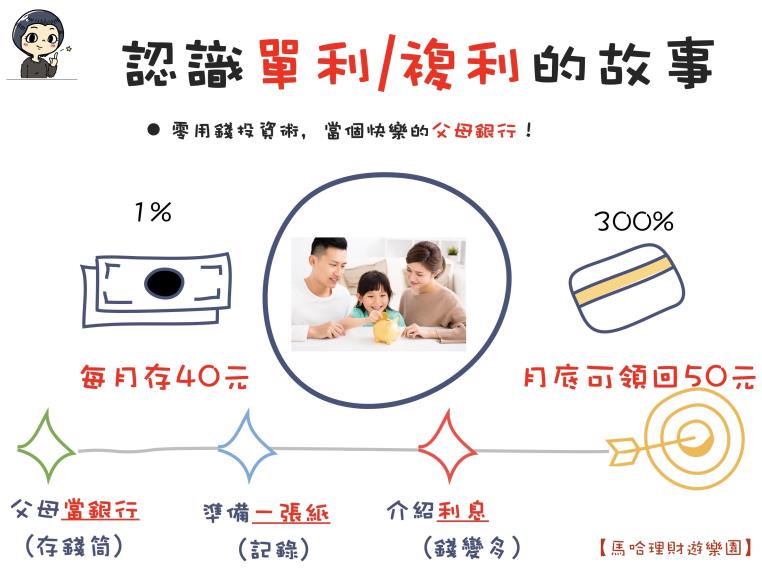

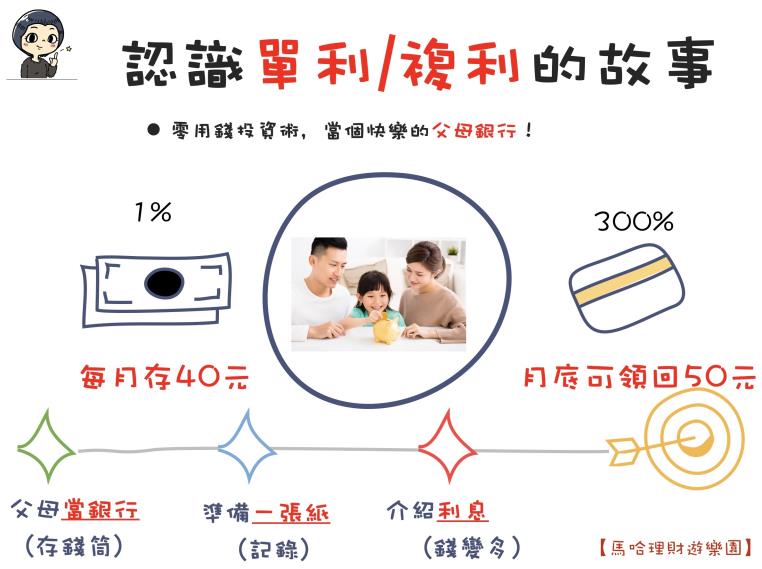

我的這篇文章《當個快樂的父母銀行,教小孩存第一筆錢》做了清楚的分享,為了鼓勵爆奶弟弟存錢,我設計了高達300%年利率的利息,也就是他存40元在我開的父母銀行,到月底我還他50元,中間有10元的利息,這同時,我也讓他知道銀行真實的情況,銀行一年定存的年利率也才只有1%多。

當你看著資料跟孩子「說來說去」銀行是怎麼回事?利率是怎麼回事時,小孩只是覺得無聊覺得煩,但是當他的錢存進你的銀行,卻突然變成很多錢,而且比外面任何一間銀行都要多賺很多錢時,這時候,他就「很有存錢的感覺了」,事實上,我兒子當天立刻加碼多存一倍的錢,因為他想多賺一倍的利息。

不過比教他利息更重要的是,我想教會孩子的觀念是愛因斯坦曾經說過,比原子彈威力還要大的「複利」。複利是一種很可怕的力量,它不只存在於金錢世界,同時,沒有學會複利,其實也很難真正學會「投資」,學會在用勞力和腦力賺錢之餘,還有本事「靠時間的力量用錢賺錢」。

所以我這間父母銀行的進階版教學,是教他複利。如果每個月把錢存進來,再把錢領出去,每一次他都只能賺到80元的利息20元,到年底,他能存到的錢是960元的本金,加上240元的利息,本利和1200元。他的錢長大了,他利用「單利」多賺到240元的利息。

但是,我鼓勵他,如果錢不領出來呢?第一個月他存了80元,到月底我付他20元利息,本利和總共是100元,但是他不領出去,到了第二個月,他再存進80元,但是,我要付他的利息,就不只是20元嘍,是多少呢?因為他在我這間父母銀行裡總共存了180元,所以我要付他的利息是45元,本利和加起來是225元,比他原來如果把錢領走(100元+100元=200元)的200元整整多出了25元。

這就是複利,每一次支付的利息,都會再滾入本金成為下一次被計算利息的金額,所以到了年底,如果爆奶弟弟一次把錢領走,連本帶利我必須還給他6,876元,整整是原來單利存錢的5·73倍。

這樣的數字,你說孩子會不會有感覺?!我不需要他學會計算,但是我可以告訴他怎麼利用計算機、EXCEL表單設公式,或者直接利用複利APP簡單計算,重要的是那種「感覺」,那種錢長大,而且長得很快的感覺。

我希望他能記住這種感覺,並且學會善用這種感覺,不只在「存錢」上面,包括學習、存知識、存人生經驗、存感情、存勇氣、存智慧⋯⋯人生的方方面面,都牢記複利的威力,牢記利用「時間」變成正面的,等比級數的價值累積,那麼一輩子下來,時間就會變成他很好的朋友,而不是敵人,雖然表面上我的孩子和大家一樣,一天都只有24小時,但事實上,利用「複利的威力」,我的孩子一天卻擁有了120小時⋯⋯

這件事,我希望我的兒子學會,也希望,更多的孩子,能有機會學會。

@@孩子存錢練習

步驟1: 父母給開始給零用錢,並且介紹父母銀行

步驟2:一開始問小孩要不要每月存40元,月底錢變成50元(年利率300%)

步驟3:簡單解釋「單利」&「複利」的差別,建議可以用計算機來教複利

延伸閱讀:小孩玩計算機,學複利?

p.p1 {margin: 0.0px 0.0px 0.0px 0.0px; font: 12.0px '.PingFang TC'; color: #454545} span.s1 {font: 12.0px 'Helvetica Neue'}