生活中少不了各式各樣的稅,綜所稅、房屋稅、遺產稅、贈與稅⋯⋯財富管理顧問群整理每周重要的財稅新聞,幫大家掌握第一手稅務重點,管好荷包不縮水!

墊繳遺產稅未求償,小心有視同贈與的問題

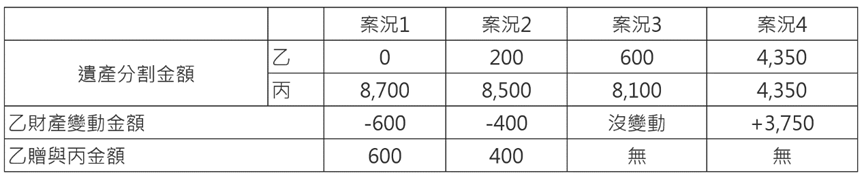

繼承人以自己銀行存款繳納遺產稅,未向其他繼承人求償,依遺產及贈與稅法第5條第1款規定,在請求權時效內無償免除或承擔他人債務者,其免除或承擔之債務,應以贈與論,故該墊繳的遺產稅可能會有依法應課徵贈與稅的情形。

繼承人如有以自身固有財產先行墊繳遺產稅,未先扣除所墊繳的遺產稅即行分割遺產,又未向其他繼承人求償,且分得的遺產小於墊繳金額,導致其因繼承反而使自己的財產減少,實質上該繼承人已免除其他繼承人應就遺產償還的義務,故應就其所墊繳遺產稅款項扣除其實際繼承財產後之差額,視同對其他繼承人的贈與,應依法課徵贈與稅。

舉例來說,甲君於113年1月辭世,繼承人為乙君、丙君二人,甲君遺產總額為8,700萬元,應繳納遺產稅額600萬元,繼承人乙君以自有存款墊繳遺產稅600萬元,且未向丙君求償。依繼承人乙君、丙君協議分割遺產金額不同,涉及贈與情形說明如下:

---------------------------------------------------------------------------------------------------------------------------------------

為加速災害損失報備及審查流程,修訂調高個人災害損失書面審核金額為30萬元

各地區國稅局為協助遭受不可抗力災害的受災民眾快速取得稽徵機關核發的災害損失證明,共同修訂調高個人災害損失書面審核金額為新臺幣30萬元,倘申報損失金額在30萬元以下,民眾只要於申報期限內填報個人災害損失申報核定表,並檢具受損財產的照片或有關憑證,國稅局將予以書面審核,免再派員實地勘查。

此次調整個人災害損失書面審核金額,係參酌87年至113年第1季消費者物價指數累計平均漲幅、營造工程物價指數累計平均漲幅、國產與進口品物價指數累計平均漲幅,並綜合考量國稅稽徵人力及外界反映意見,將個人適用災害損失書面審核金額,由15萬元調高為30萬元,加速災害損失報備及審查流程,以簡政便民。

---------------------------------------------------------------------------------------------------------------------------------------

綜合所得稅申報符合一定條件者,可提早取得退稅款

5月報稅季又到了,納稅義務人於今年5月31日前完成112年度綜合所得稅結算申報之退稅案件,符合下列情形之一,將列入第1批退稅範圍,優先在今年7月31日領到退稅款:

一、5月31日前以網路申報(含手機報稅)。

二、5月31日前以稅額試算利用線上登錄或電話語音回復確認:電話語音回復僅限納稅義務人於111年度結算申報以本人帳戶成功完成辦理繳(退)稅,且112年度亦選擇沿用該帳戶辦理退稅者。

三、5月10日前向納稅義務人戶籍所在地國稅局之分局、稽徵所,以稅額試算服務紙本回復之案件。

符合第1批退稅案件,納稅義務人於申報時如填妥本人、配偶或申報受扶養親屬於金融機構或郵局的存款帳號者,退稅款在7月31日即會直撥入帳;未提供存款帳號者,國稅局會在同日寄出退稅憑單。

---------------------------------------------------------------------------------------------------------------------------------------

子女買房,省稅有撇步

依據遺贈稅法規定,每人每年有244萬免稅額可免予申報贈與稅。

因此,若父母2人每人每年贈與子女存款244萬元,雖贈與金額在贈與稅免稅額內可免辦理申報,惟將來該名子女若主張以銀行存款帳戶內受贈資金向父親購買房屋時,依遺產及贈與稅法第5條第6款規定,二親等以內親屬間財產之買賣,應提出已支付價款證明,供稅捐機關查證其購屋資金來源。

為避免資金來源不明,先備妥贈與存款免稅證明書備查,以免被依相關規定補徵贈與稅款。

---------------------------------------------------------------------------------------------------------------------------------------

醫師薪資,類別大不同

醫師所領取之報酬,大多分成薪資所得及執行業務所得2種

如醫療機構與醫師間不具駐診拆帳或合夥法律關係,應認屬僱傭關係,是以公私立醫療機構、醫療法人及法人附設醫療機構所聘僱並辦理執業登記的醫師,從事醫療及相關行政業務的勞務報酬為薪資所得,另醫師2人以上共同出資,以聯合執業模式經營診所,共同負擔成本及必要費用,且診所申請設立登記的負責醫師與其他執業醫師間不具僱傭關係者,其執業醫師依聯合執業合約所分配的盈餘得適用執行業務所得規定課稅。

舉例來說,甲君為A診所設立登記負責醫師,聘僱乙君為執業醫師,甲君、乙君兩人明明知道乙君未負擔A診所盈虧風險,不須負擔執行業務的成本及必要費用,卻偽造合夥契約書,將乙君載為合夥執業醫師,並將給付乙君的薪資,以執行業務所得辦理扣繳憑單申報,乙君也故意以執行業務所得申報綜所稅,經查獲後,改以正確所得類別課稅,並依規定裁處罰鍰。

---------------------------------------------------------------------------------------------------------------------------------------

財產無人繼承,1.1億全歸國庫所有

依據民法規定,無人承認繼承之遺產,為由法院選任遺產管理人,如律師、地政士、會計師等代為處理,若有賸餘現金,經公示催告期限屆滿仍未領取,再由該遺產管理人辦理解繳國庫事宜。

據財政部最新統計,去年度無人承認繼承遺產賸餘現金繳庫共56件,總金額約1.1億元,前年則高達近4.6億元,合計兩年的無人繼承遺產總額約5.7億元,將全數歸入國庫。

---------------------------------------------------------------------------------------------------------------------------------------

房市熱絡,3月個人房地合一稅收42億

根據財政部統計,今年3月個人房地合一稅稅收創下歷史同期新高,達42.5億元,可以看出房市交易十分活躍,其中以新北市單月稅收8.5億奪冠。

另根據所得稅法第4條之5第1項第1款,個人交易房屋土地若符合要件者,可享400萬元內免納所得稅,超過400萬元者,就超過部分按稅率10%計算應納稅額。

自105年開始實施房地合一稅開始,據統計以有不少符合資格的屋主開始出售,也使交易案件逐年增加,意外推升房地合一稅的稅收。

---------------------------------------------------------------------------------------------------------------------------------------

【國際稅務】

注意!! 加國擬調高企業與個人加稅

據外媒的報導,加拿大政府擬對企業與富豪們加稅,預計6月25日開始。

此項加稅政策,可望增加193億加元的資本利得稅,其中法人就佔了三分之二,預期額外的稅收可用來改善健保及為學童供餐。