文/晨星台灣

高通膨、烏俄戰爭、央行升息等利空消息同步襲擊 2022 上半年的全球金融市場,隨著投資人風險情緒迅速降溫,股、債市同步遭到拋售,大量資金湧向美元,歐元與日圓匯價都創下多年新低,大宗商品價格雖然一度因供應鏈中斷問題而大幅飆升,但隨著經濟衰退風險不斷升高,多數價格都自記錄高點出現顯著回跌。

美國股市方面:聯準會(FED)不斷升級的激進行動令市場迅速失去資金動能,各類股中僅能源股在高油價支持下,上半年有不錯的漲幅,但估值偏高的大型成長股與科技股則是遭到重創,主要股價指數不約而同地跌入技術性熊市,並創下數十年來最差的上半年表現。

歐洲股市方面:雖然市場面臨同樣的利空打擊,但由於歐洲股市多以金融、能源與傳統工業占較大比重,歐股整體跌幅相較於美股來得較為溫和。亞洲各國股市,以國際資金較能自由進出的東北亞與東亞市場於上半年跌幅較大,主因美元利差擴大吸引熱錢自當地大幅流出所致,但前兩年表現不佳的東南亞市場則因估值較為便宜,跌勢相對較小。

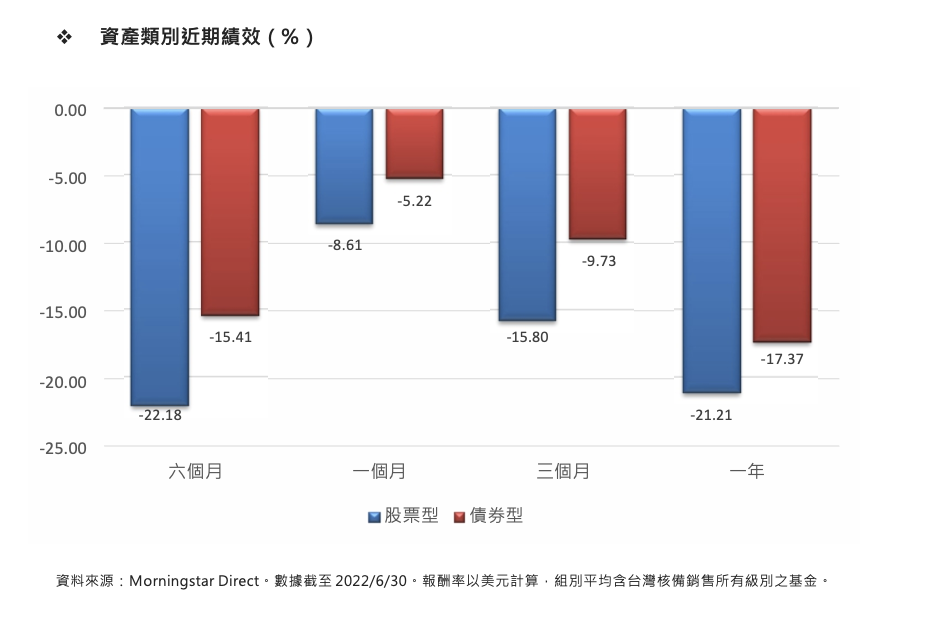

債券市場方面,FED 的大幅升息使債市資金無處可去,不僅政府公債與投資級債券隨著利率的攀升而下挫,高風險的信用債也在經濟衰退的陰影下大幅走跌,債券市場上半年的表現可說是乏善可陳。而台灣核備銷售的股票型基金,上半年的美元平均報酬率為-22.18%,債券型基金的美元平均報酬率則是-15.41%。

美國股票

上半年,美國股市表現可謂是盛極而衰,市場於年初延續 2021 年強勁的多頭氣勢,包括道瓊工業指數與 S&P 500 指數均在一月初創下歷史新高紀錄,然之後隨著 FED 主席鮑威爾態度轉向鷹派,投資人的樂觀情緒開始降溫,加上烏俄戰爭爆發、中國因國內疫情升溫採取嚴格封城措施,進一步推升了大宗商品價格並加劇供應鏈中斷危機,導致通膨壓力持續升高,並迫使 FED 不得不採取激進升息行動,而股市的合理估值也隨著利率飆升而大幅呈現向下修正,尤其前幾年漲勢強勁的大型成長股與科技股,更是面臨沉重的拋售壓力,S&P 500 指數與NASDAQ 指數相繼自歷史高點回跌超過 20%。

這些都是落入市場定義的技術性熊市領域,上半年道瓊工業指數與 S&P 500 指數下跌幅度來到 15.30%、20.56%,分別為自 1962 年與1970 年以來,最差的上半年表現。至於,以科技股為主的 NASDAQ 指數更是暴跌 29.51%,創下有史以來最糟糕的上半年跌幅紀錄。

通膨危機乃是造成美股在今年落入熊市的最主要原因,雖然自新冠疫情爆發以來,因為疫情造成的勞力短缺與供應鏈中斷問題早已造成物價在供給不足下,開始持續攀升的走勢,但不論是經濟學家或 FED 官員都認為這是屬於短暫現象,並預期通膨壓力將在今年第一季觸頂回落。

2 月:俄羅斯突然入侵烏克蘭,導致兩國的能源與農產品出口受阻

3 月:中國上海因疫情突然升溫,而連續封城超過一個月的時間,更是造成全球供應鏈大亂

根據美國勞工部統計的資料顯示,美國消費者物價指數年增率自今年1月的7.48%逐月攀升,到了5月份時已經來到 8.60%,創下40年來的最高紀錄。在通膨壓力持續升溫下,在今年以前一直被外界視為偏向鴿派的 FED 主席鮑威爾也不得不改變立場,不僅從今年 3 月開始啟動首次升息行動,之後更逐次加碼升息幅度,並在 5月與6月的決策會議分別作出升息 2 碼與 3 碼的決定,推升聯邦基金利率目標由年初的 0%~0.25%,一舉提高至1.50%~1.75%,甚至他還多次在談話中表示,將不惜一切代價抑制通膨,暗示 FED 願意以犧牲經濟成長來換取通膨降溫,這也讓長期以來相信「FED 賣權」理論(意指 FED 會在股市大跌時,傾向採取寬鬆政策)的股市投資人徹底死心,並退出市場。

版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。