文/晨星

整體基金市場表現概述

二月份,全球金融市場主要關注焦點由美國聯準會 (FED) 的政策動向轉移至烏克蘭的地緣政治危機,儘管歐美國家試圖透過外交途徑解決俄羅斯與烏克蘭之間的爭議,但俄羅斯仍在烏克蘭邊界附近集結大批軍力,並在 2 月 24 日正式派遣軍隊入侵烏克蘭。隨著該地區緊張情勢不斷升高,並進於演變成全面戰爭危機,投資人擔憂戰火的蔓延恐將對全球經濟帶來相當大的不確定風險,市場充斥濃厚的避險情緒,風險性資產也連續第二個月遭到投資人拋售。

在美國股市方面,雖然烏俄戰爭令市場持續處於風險趨避模式,主要股指呈現全面下跌,但不同產業類股間的表現差異極大,能源股受惠於原油供應危機反而大幅上揚,主要面向國內市場的中小型股票亦呈現相對抗跌。歐洲股市則因位處烏俄戰爭的風暴核心,一旦戰火向歐洲地區蔓延將直接面臨最大衝擊,也讓歐股相較於美股受到更大的重創,尤其東歐與俄羅斯股市更是出現崩盤走勢。亞洲各國股市在遠離戰爭風暴圈的情況下,二月份的表現相較於歐美市場顯得較為平穩,包括南韓、台灣均自一月份的大跌行情中出現微幅反彈,東南亞市場亦持續呈現上揚走勢。債券市場方面,儘管歐美央行升息陰影仍在,但在市場資金尋求避險資產的情況下,政府公債與通膨連結債券呈現較抗跌的表現,至於可轉換債券、高收益債券與新興市場債整體而言,台灣核備銷售的。

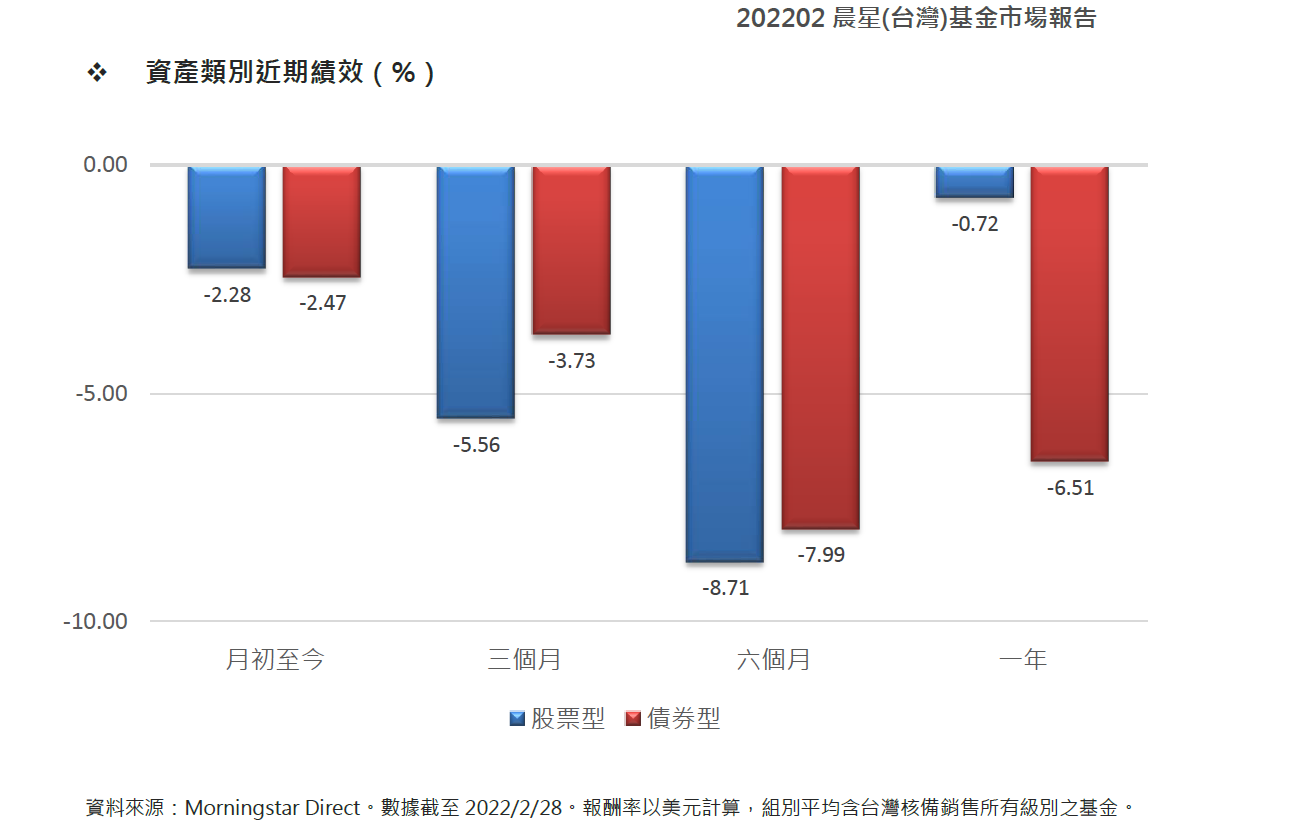

整體而言,股票型基金在二月份的美元平均報酬率為-2.28%,而債券型基金的美元平均報酬率則是-2.47% 。券的跌幅則是出現進一步擴大的趨勢。

美國股票

繼一月份出現重挫走勢之後,美國股市二月份表現依舊十分不穩,行情呈現上下劇烈震盪的局面,原本因外界預期烏克蘭危機可望透過外交途徑解決,激勵美股一度出現止跌反彈走勢,然稍後隨著俄羅斯與烏克蘭之間的緊張情勢急遽升高,最終演變成俄羅斯大軍入侵烏克蘭的最壞局面,投資人趨避風險的意識再度升高,全球股市也從二月中旬再度出現重挫,主要股市連續第 2 個月收黑,道瓊工業指數與 S&P500 指數在二月份分別下跌 3.53% 、 3.14%NASDAQ 指數的跌幅亦來到 3.43%,且盤中甚至一度跌入技術性熊市(自歷史高點下跌超過 20%) 。

排除地緣政治因素不計,美國國內的經濟數據則是喜憂參半, 2 月初公布的 1 月非農就業人口意外大增 46.7 萬人, 遠高於市場預期的 15 萬人,但 1 月 ISM 製造業指數卻是連續第三個月下降,服務業指數亦來到近一年新低,反映出 Omicron 變種病毒疫情逐漸趨緩後,雖然就業市場已有明顯回溫,但企業對未來景氣看法仍持續偏向保守。

另一方面,受到投資人與FED 關注的通膨數據仍然不盡理想, 1 月消費者物價指數 (CPI)年增率高達 7.5%,不僅創下 40 年新高,也高於市場預期的 7.2% 。另外, FED 官員重視的1 月個人消費開支 ( PCE)核心物價指數也比去年同期上升 5.2%,創下 39 年來最大增幅,這些數據都顯示出美國國內通膨情勢持續升溫,恐增添 FED 的升息壓力。不過,根據 FED公布的 1 月決策會議記錄顯示,雖然決策官員已有 3 月升息的共識,但會議中並未針對升息幅度與縮減資產負債表的時間與規模進行明確討論,以致外界研判FED 的態度並不如先前預期的鷹派,加上烏俄戰爭對全球經濟的復甦帶來不確定影響,使得投資人預期 FED 在3月升息2碼的可能性也隨之大幅下滑 。

就基金組別的表現來看,美國一般股票型基金組別在 2 月份的美元平均報酬率介於負 2.98% ~-1.12% 之間,由於市場避險情緒依然十分濃厚,成長型股票持續面臨較大的賣壓,也造成大型成長型股票基金的虧損幅度 相對較大。另一方面,在美國國內經濟情勢相對穩健的情況下,投資人預期主要面向國內市場的中小型企業較不受到國際地緣政治的影響,支撐中、小型股票型基金的走勢 。

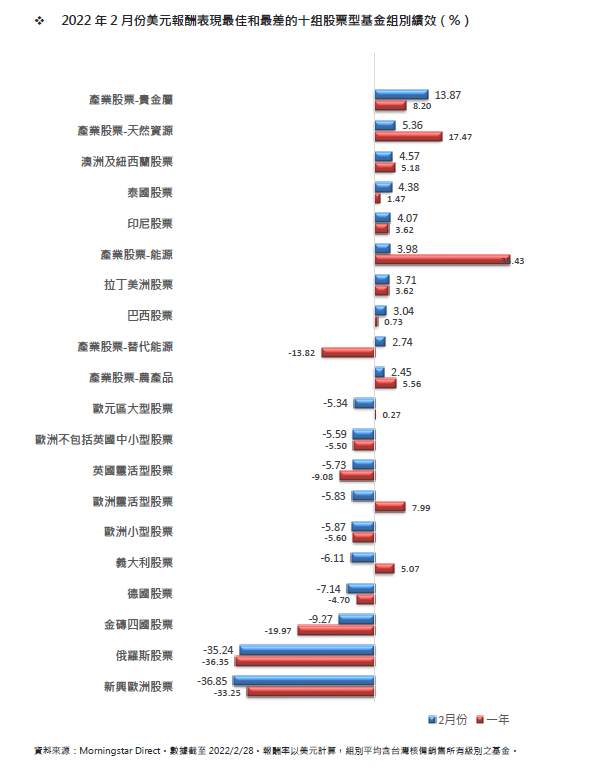

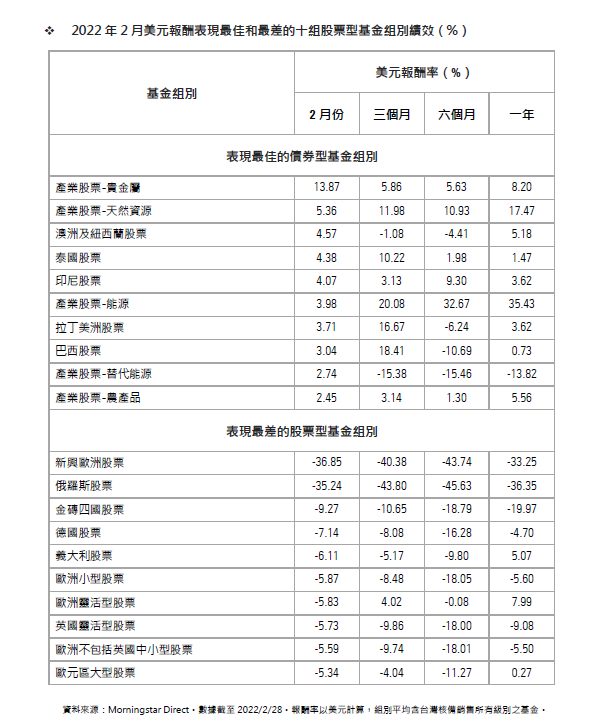

在產業型基金組別的部份,隨著烏克蘭情勢持續惡化,且戰爭逐漸朝向難以預測的方向前進,刺激黃金、原油、農產品的價格均出現大幅上揚,也吸引市場資金流入相關類股的股票,其中貴金屬基金組別在二月份平均上漲 13.87%,績效大幅領先其他產業型基金。另外,天然資源基 金、能源基金、替代能源基金的平均報酬率亦分別來到5.36% 、 3.98% 、 2.74% 。至於績效落後的產業型基金組別部分,受到歐美國家對俄羅斯祭出嚴厲經濟制裁的影響下,投資人擔憂金融業在俄羅斯的曝險部位可能面臨重大損失,加上 FED 升息步調可能因為烏俄戰爭的干擾而受阻,都讓金融類股的股價遭到打擊,金融服務類基金在 2 月份平均虧損4.42%,表現居所有產業型基金組別之末位 。

歐洲股票

歐洲股市在2 月份深受烏俄戰爭的拖累,主因俄羅斯的入侵目標雖然侷限於烏克蘭單一國家,但俄羅斯身為歐洲國家主要的天然氣供應來源,一旦因戰爭而中斷供應,恐為歐洲民生與經濟帶來極為嚴重的影響,加上隨著俄羅斯未能在戰事上取得原先預期的優勢,以及俄羅斯與北約國家的關係持續惡化,投資人逐漸開始擔憂戰火是否會進一步擴大至歐洲其他地區,這些因素都讓歐洲股市飽受壓力,三大指數中的德國 DAX 指數與法國 CAC40 指數在 2 月份分別重挫 6.53% 、 4.86%,但英國股市則因占指數權重較大的能源類股表現強勁的支撐下,走勢相對抗跌,富時 100 指數二份月僅小幅下挫 0.08%。

就烏俄戰事的進展來看,自從俄羅斯於2 月24 日正式派遣軍隊入侵烏克蘭以來 ,外界原本預期俄羅斯可能只需要 4 天時間便可攻下烏克蘭首府基輔,但在烏克蘭軍隊的強力抵抗,且俄羅斯軍隊本身出現後勤補給不順的問題,導致俄軍整體攻勢實際上進度緩慢,加上歐美國家對俄羅斯祭出的嚴厲經濟制裁已讓俄國經濟面臨重大損失,外界開始擔心俄羅斯總統普丁在情急下恐會採取更加偏激的行動。雖然,目前北約盟國仍堅守不與俄軍直接衝突的原則,但在外界難以判斷普丁的真正想法下,一旦戰火進一步向外擴散,不論對歐洲經濟與股市來說,都是一項難以承受的重大風險。

觀察歐洲基金組別的表現,區域型歐股基金在 2 月份的美元平均報酬率介於-36.85%~-3.22% 之間,其中以歐元區中型股票基金與歐洲大型價值型股票基金績效的虧損幅度相對較小,而跌幅最嚴重的則是以俄羅斯股市為主要配置資產的新興歐洲股票基金,由於受到歐美國家聯手凍結俄羅斯央行資產,並將俄羅斯主要銀行逐出 SWIFT( 環球銀行金融電信協會) 的影響,俄羅斯股市在 2 月 24 日當天便暴跌將近 4 成,也迫使俄國自隔天開始關閉股市交易迄今。至於在單一國家的部份,瑞士股票基金受惠於避險資金流入的影響,走勢呈現相對抗跌,二月份平均報酬率為 -2.11%,相對抗跌。至於俄羅斯股票基金,則毫無意外成為單月績效墊底的歐洲單一國家基金, 2 月份以美元計算的平均虧損幅度高達 35.24%,年初迄今的累計跌幅也已將近 5 成。除 了俄羅斯股票基金以外,德國股票基金的單月平均跌幅也來到 7.14%,主因為德國仰賴俄羅斯作為主要的天然氣供應來源,在此次危機中比其他歐洲國家承擔更大的經濟風險。

亞洲股票

在遠離烏俄戰爭的風暴圈下,2 月份亞洲各國股市走勢相較歐美國家來的平穩,儘管面臨外資減 碼的壓力,但在本地資金積極逢低承接下,各國股市多數都從一月份的大跌行情中有所恢復,尤其又以外資持股部位原本已經偏低的東南亞市場更為明顯,二月份的股市表現普遍優於大中華地區與東北亞市場。

從指數的漲跌幅來看,亞洲各國股市似乎並未受到烏俄戰爭太大的影響,但在國際資金仍有避險需求,且必須減碼風險性資產的考量下,部分外資涉入較深與進出較為自由的市場仍然不免承受較大的壓力,像是日本與香港股市因此扮演了外資提款機的角色。二月份,日經 225 指數下跌 1.76%香港恆生指數的跌幅更來到 4.58%,均為表現相對弱勢的亞洲市場。

現相對弱勢的亞洲市場。 其他市場方面,雖然中國人民銀行在連續兩個月下調貸款市場報價利率 ( LPR)後, 2 月份 LPR 暫時維持不動,但因最新公布的 1 月份 CPI 與 PPI 增幅雙雙回落, 投資人預期人民銀行仍將持續降準、降息為經濟提供支持,因而激勵 A 股市場止跌回穩,上證 指數 2 月份勁揚 3.0%與港股走勢分道揚鑣。

東南亞市場在二月份表現搶眼,主要是因為擁有基期偏低與籌碼相對穩定的優勢,加上市場權重佔比較高的類股多為金融股與能源股,在央行升息與油價大漲的環境中,股價相對有支撐,其中馬來西亞股市與印尼股市在 2 月份分別大漲 6.35% 、 3.91%,表現最為優異 。

就亞洲股票基金組別的績效來看,區域型股票基金在二月份以美元計算的平均報酬率介於-2.76% ~1.87% 之間,其中以東協國家股票基金組別績效最為突出。另外,獲得本地資金支持的日本中小型股票基金與台灣中小型股票基金表現亦不差,虧損幅度較大的則是大中華股票基金與亞洲不包含日本股票基金組別。本股票基金組別。在單一國家或市場的部份,二月份表現較佳的市場多數落在東南亞地區,其中泰國股票基金與印尼股票基金組別在 2 月份的美元平均報酬率分別為4.38% 、 4.07%,漲幅居於領先。至於表現較差的,則是印度股票基金組別,二月份以美元計算的平均虧損幅度來到 5.08%,印度股市除了受到外資減碼的壓力外,由於印度身為能源進口大國,油價大漲預期將對印度經濟帶來較大的負面影響,也是印度股市表現不佳的其中一個因素。

債券市場

全球債市在2 月份除了面臨通膨壓力升溫與央行升息影響外,投資人亦十分關注烏俄戰爭的最新進展。 各國最新公布的通膨數據持續創下多年新高,為市場利率帶來上升壓力,美國 10 年期公債殖利率更一度站上 2% 以上的水平,為 2019 年 8 月以來首見。 隨著烏俄戰爭爆發,促使資金再度尋求安全性資產的保護需求下,政府公債的價格也得以止跌回穩,相較之下,信用債券的命運截然不同,在投資人普遍採取趨避風險的操作策略下,隱含風險較高的可轉換債券、高收益債券與新興市場債券均遭到投資人的大量拋售,價格亦全面向下探底 。

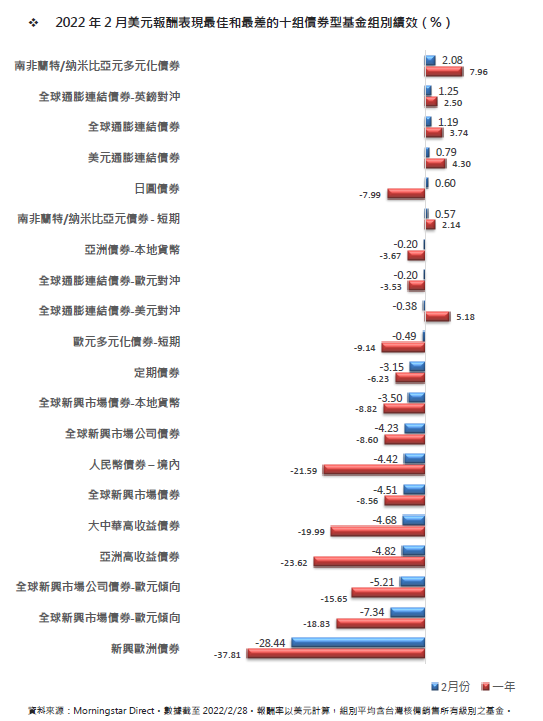

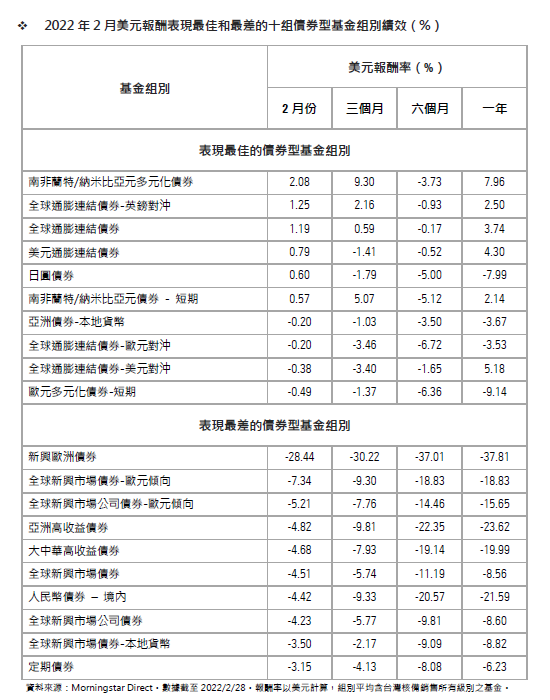

觀察不同類型債券基金組別的績效,與一月份的情況類似,絕大多數債券基金組別在二月份呈現虧損局面,只有少數亮點集中在持有貴金屬題材的南非債券基金,以及具備抗通膨優勢的通膨連結債券基金。

其中,受益於黃金價格持續向每盎司 2,000美元邁進,投資人看好將有利於南非貨幣與經濟成長的前景,南非債券持續吸引部份外國資金回流,南非蘭特多元化債券基金在 2 月份以美元計算的平均報酬率來到2.08%,績效居所有債券基金類型之冠。另外,在各國物價數據頻創新高,投資人預期通膨壓力將比預期持續更長時間的情況下,通膨連結債券亦連續第二個月有著不錯的表現,通膨連結債券基金在 2 月份的美元平均績效落在- 0.38%~ 1.25% 的範圍,表現僅次於南非債券型基金 。

在績效表現相對落後的基金類型方面,如同前面所述,可轉換債券、高收益債券與新興市場債券成為投資人去槓桿化操作下的主要犧牲品,其中可轉換債券基金組別在二月份以美元計算的平均虧損幅度介於1.21~ 3.10% 之間,高收益債券基金的美元平均跌幅 亦來到 1.05%~ 4.82% 的範圍,而表現最差的新興市場債券基金當中,即使跌幅最小的全球新興市場債券本地貨幣基金以美元計算的平均虧損幅度仍有 3.50% 。至於大部分資產均配置在俄羅斯債券的新興東歐債券基金,則是受累於俄羅斯遭到經濟封鎖的嚴重後果, 2 月份的美元平均跌幅與新興歐洲股票基金一樣慘烈,來到 28.44%的雙位數水準。

關於 Morningstar 亞洲及 Morningstar, Inc. Morningstar 亞洲是國際獨立投資研究機構 Morningstar, Inc.旗下的子公司。Morningstar, Inc.是全球目前最主要的投資研究機構之一,業務遍及北美、歐洲、澳洲及亞洲,為一般投資人、投資顧問及機構投資者等專業人士提供專業的財經資訊、基金、股票的分析及評級,並致力於發展具實用性、操作簡易及功能顯著的分析應用軟體工具及服務等。Morningstar 提供的投資數據資料超過540,000 個項目,包括股票、基金及其他投資產品,同時亦為證券、指數、期貨、期權、商品、貴金屬、外匯及財資市場超過 1,900 萬項即時數據。Morningstar 亦有提供投資管理及顧問服務,截至 2017 年 12 月 31 日 ,Morningstar 所管理及給予投資建議的資產約 1,950 億美元。

延伸閱讀》

加入i玩錢網站,免費下載金錢教育練習單,請點連結