當台灣邁入房價高、物價高、利率低、薪水卻不漲的年代,多數的上班族都成了名符其實的月光族。那麼,上班族要如何擺脫令人討厭的月光窘境呢?小花平台建議贏家的做法,就是檢視花費、規劃保險、立即開始。只要落實去做,就有機會反敗為勝成為「月滿族」。

國人在 2016 年 1 至 6 月的經常性薪資(不含獎金、加班費等)平均為 3 萬 9,106 元,因受同期消費者物價指數上漲 1.55% 影響,實質經常性薪資反倒減少 0.10%,等於縮水為 3 萬 7,436 元。主計長朱澤民更指出,就長期趨勢來看,家庭所得分配的惡化是必然的。

面對這種令人月光光、心慌慌的「薪」情,上班族必須要改變金錢管理觀念,先滿足儲蓄規劃,再安排花費支出。只要學會以下三招,任何人都可以翻轉財務窘境,成為人生下半場的贏家。

擺脫月光族的第一招就是記帳。記帳可以幫我們了解每一分錢到底是花到哪裡,每月結束時如果超出原先設定的花費,就要檢視日常的花費狀況,當花的則花,不該花的就應該把它省下來。而隨著智慧型手機的普及,現在有不少免費的記帳App可以下載使用,例如小花平台 App 上的小花記帳功能,就可以讓上班族每天無論在哪裡消費,都可即時記錄下來,走到哪記到哪,而且可以隨時檢視,非常方便。

擺脫月光族的第二招是規劃保障。對於已成家的上班族來說,要負擔子女教育費、家庭生活開銷、房貸或是房租,又要為自己的退休規劃做準備,這當中是不能因為突發事件造成家庭收入中斷,要避免這樣的問題出現,保險無疑是最方便、安全且相對便宜的財務工具。在責任重大期間,建議可以用定期險、意外險或是殘扶險等等來提高保障額度。

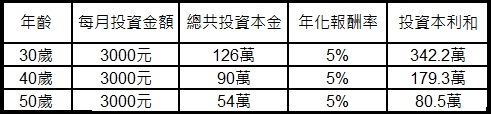

至於第三招,就是要盡早投資理財。上班族在規劃保障後,接下來就要強迫自己投資理財,因為越早開始投資,就越有機會透過複利的效果,累積更多財富,存到人生的第一桶金。舉例來說,如果在 30 歲、40 歲、50 歲分別每月定期定額 3,000 元投資一檔共同基金,假設平均年化報酬率為 5%,在 65 歲結束投資,其結果將會有非常大的不同:

由以上的圖表可知,30 歲和 40 歲投資時本金只差 36 萬,但是到 65 歲時,本利和卻差了 162.9 萬,而 30 歲和 50 歲投資時本金只差 72 萬,但是到了 65 歲時,本利和更是差了 261.7 萬。所以由此可知,越早開始投資,將能帶來越大的報酬。