繼上(11)月底台灣東部海域一起芮氏規模5.1地震後,日前再發生今(109)年以來最大的地震,震央同樣在東部海域、發生芮氏規模6.7有感地震,全台都超有感……,台灣地處環太平洋地震帶上,三不五時的「地牛翻身」,對於居住在台灣的你我來說,雖然並不少見,許多人仍不免餘悸猶存、久久縈繞不去。居住在地震頻繁的台灣,你一定不能不知道地震基本險(全名為「住宅火災及地震基本保險」)相關知識,以及投保地震基本險有哪些眉角要注意?以下一起來了解。

房屋因地震全毀 地震險理賠金6成優先償還銀行

經常聽到的「地牛翻身」,究竟何為「地牛」?所謂的「地牛」,是指台灣民間傳說中棲息於地底下的巨牛,也是發生地震的源頭。

根據統計數據顯示,國人投保地震險比例普遍偏低,絲毫沒有因為台灣多地震而感到恐懼和害怕,大多數人之所以投保,是因為買房要辦理貸款時,被銀行規定一定要為房屋投保住宅火險「非保不可」,只是等到清償房貸後,立即辦理保單解約的也大有人在,「風險意識明顯不足!」

針對存有這種心態的保戶,小花平台保險顧問提醒,需特別留意尚未還清貸款的房子還處於抵押狀態,如果因為地震「全毀」時,地震基本險理賠金額中有多達6成會優先償還給銀行,保戶最慘的情況有可能完全拿不到一毛理賠金,「沒了藏身之所還得負擔一大筆重建費用、賠了夫人又折兵,可謂雪上加霜、得不償失!」

舉例來說,假設房屋重建成本需要新台幣80萬元,地震基本險理賠金額其中的6成會優先償還給銀行,保戶只能拿到剩下的32萬元,但是如果保戶有額外加購超額地震險或是擴大地震險,且建物重置成本超過150萬元,那麼超出150萬元的金額則不需優先償還給銀行。

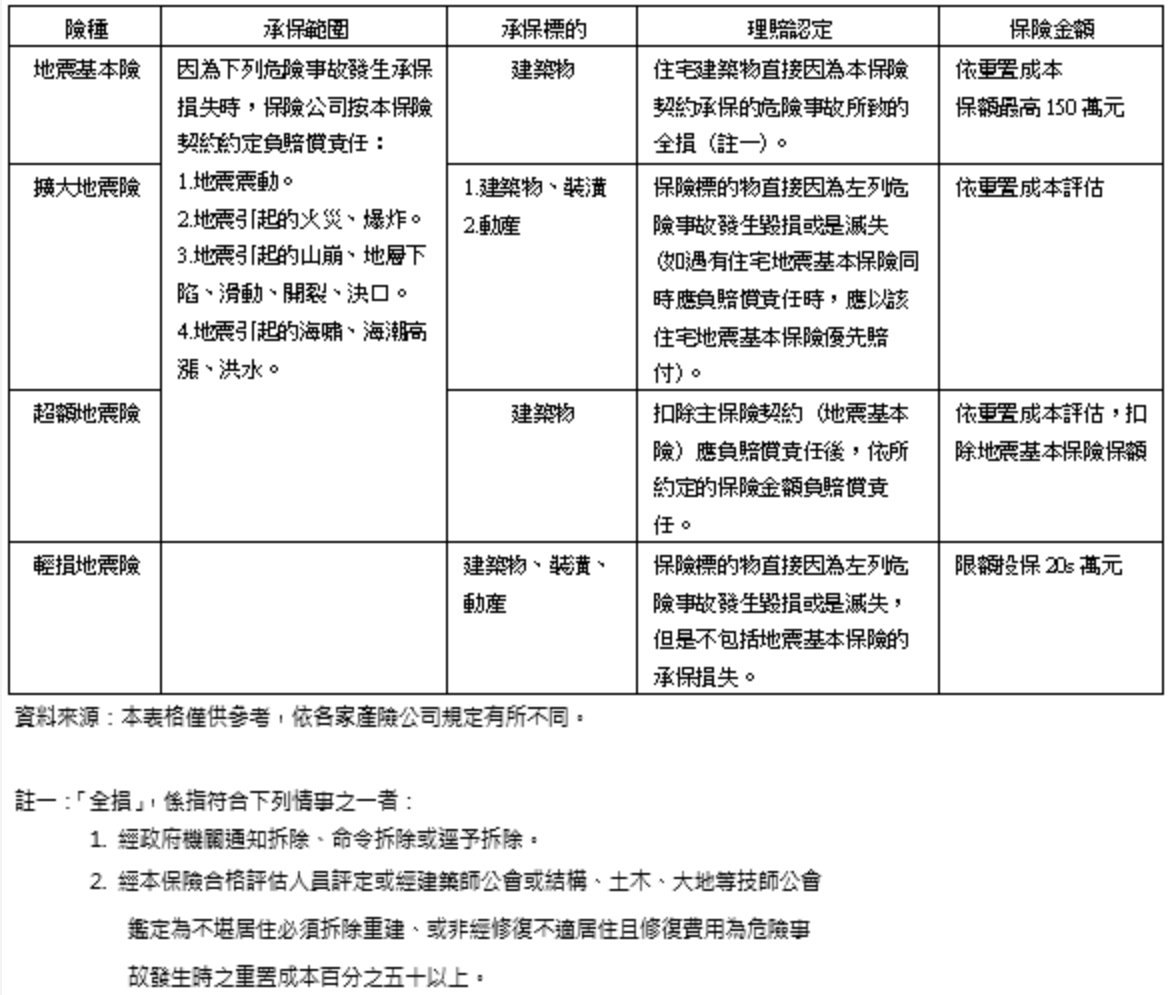

看到這裡,你注意到了嗎?除了地震基本險外,還有所謂的超額地震險、擴大地震險,那是什麼?除此之外,還有其他險種?下表整理4種地震險包括:地震基本險、超額地震險、擴大地震險及輕損地震險的給付項目和詳細保障內容:

投保地震險前,2個常見的盲點你一定要知道!

在看完上方列表後,你是否才恍然大悟:「喔~原來地震基本險只有房屋全倒或是半倒時才可以理賠!」為了讓讀者更加清楚了解有關地震險的投保「眉角」,以下小花平台保險顧問整理了2個針對地震險常見容易混淆的問題和盲點:

盲點1、我有投保地震險,當地震房屋受損發生龜裂現象時,可以獲得理賠?

答案:不能!

以地震基本保險來說,其理賠條件只有針對全損(即全倒或是半倒)時才有理賠,且理賠範圍不包含房屋龜裂損毀、裝潢或是屋內動產的損失等。一般來說,這種地震基本險參考年保費1,350元,不會因為地區、房價而有差異,最高理賠上限僅有150萬元,以目前台北市房價動輒上千萬元來說,萬一不幸災害發生導致建物全損,即便有一定的理賠金額,「其實助益不大,真的不太夠用!」

盲點2、投保地震險如果覺得保額不夠,可以再加保?

答案:可以!

就如同前述盲點1的結論所提及,面對理賠金額不滿意時,該怎麼辦?小花平台保險顧問指出,可以額外加保超額地震險或是擴大地震險,只是此兩種險種的承保範圍和理賠金額的認定皆不同,需特別留意。

最後,小花平台保險顧問提醒,屋主一定要投保住宅火災附加的地震基本險,才能額外加保超額地震險或是擴大地震險;另要留意的是,如果你是沒有房屋所有權的房客,依現行法規規定,可以投保住宅火險加購輕損地震險,不需投保基本地震險。

延伸閱讀》