Q1:中國上市公司市值管理研究中心發布《2017年A股市值年度報告》。2017年A股市值總規模創出歷史新高,達到56.62萬億元,市盈率從上年的18.54倍降至16.5倍。中國資本市場正在迎來一個新的發展階段。請問言起投資言程序總經理,你怎麼解讀這份報告?

答:據統計,目前A股已有1300家多家企業公佈2017年全年業績預告,其中業績優於預期的企業超過77%,從這張漂亮的成績單來看,A股市值總規模來到歷史新高,應該不令人意外。

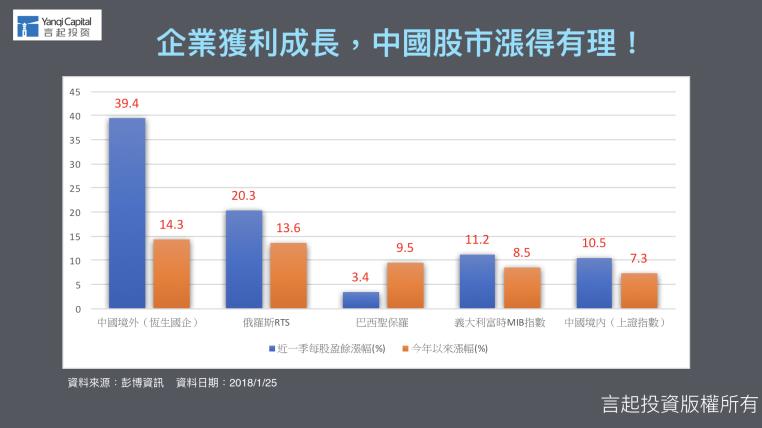

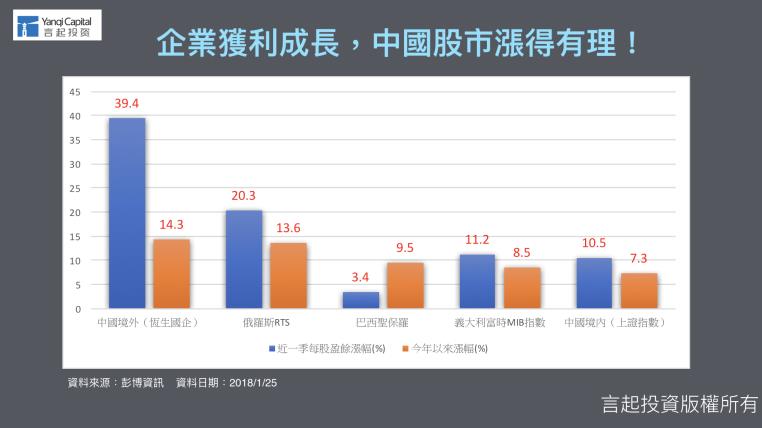

放眼全球,今年以來A股的表現也是名列前茅,漲幅前五高的主要股市中,中國股市便占了兩名,而且近一季每股盈餘都有雙位數成長,顯見這波股市上漲並不是「無基之談」,背後有「企業獲利成長」的利多所支撐。

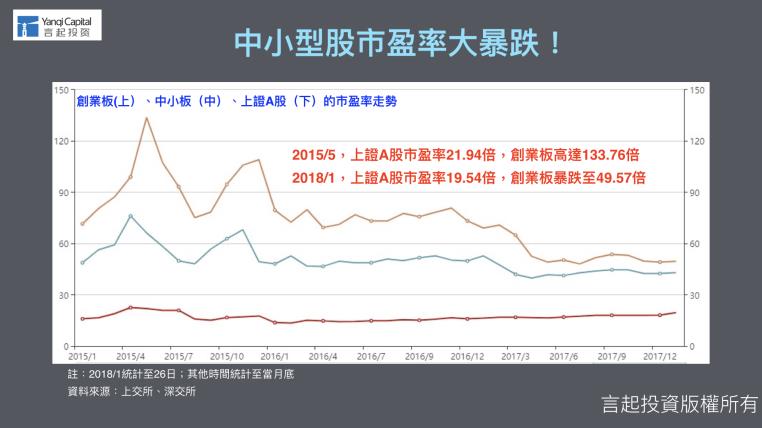

至於去年A股市盈率(本益比)下滑,主要是因為去年代表權值股與藍籌股的上證A股大放異彩,代表中小股的中小板、創業板卻慘不忍睹,拖累了整體平均值。(見下圖,由上而下依序為創業板、中小板、上證A股的市盈率走勢圖)

藍籌股、白馬股2017年表現突出,甚至有人將去年譽為「低市盈率白馬股崛起元年」,家電、保險、酒類等族群尤其明顯。反觀中小股、創業板,跌勢驚人,甚至延續至今年,1月中旬跌至近5個月以來新低。

兩者之所以大相逕庭,與官方政策有關。去年中國政府積極去產能、去庫存、去槓桿,市場秩序逐漸改善,低端的業者不斷被淘汰,一線大廠的競爭優勢更為突出,白馬股的價值隨之浮現。再者,中國官方加重宏觀調控、打擊影子銀行的力道,投機的資金急於撤出市場,自然先捨棄「龍蛇雜處」的市場,創業板因而重挫。

不過,按照正常的市場運作邏輯,本來就應當是績優股領漲、超漲的中小股回歸合理評價,中國官方政策只是加速A股市場回歸正常的催化劑罷了。

展望今年,中國政府政策去產能、去槓桿等大方向並未改變,而且別忘了,A股入摩在即,有別於外資在台股投資比重已高達4成,迄今外資占A股比重連5%都不到,對外資而言,A股確實有想像空間,但他們會青睞的是績優股,而不是類似暴風科技、全通教育這種毫無業績,卻一漲再漲的妖股,所以中國政府今年勢必還會持續強化市場交易的監管。

在此趨勢下,未來外資持續加碼佈局白馬股、藍籌股是中長期趨勢,我們估計今年「白馬股領漲」的趨勢不變,甚至有機會持續兩、三年或更長的時間。不過,由於去年資金主要流向以上證50為主的績優股,按照資金輪動的趨勢,未來業績成長預期相對強勁、評價合理的二線藍籌股,有可能是今年的盤面亮點。

至於創業板,應當還有修正的空間,但不至於連番重挫,而是逐漸反映其真實業績、獲利,獲利看好的個股仍有機會吸引資金。

Q2:報告同時指出大市值公司是A股市場利潤的主要創造者,2017年69家千億以上A股市值公司共實現淨利潤1.94萬億元,占A股公司淨利潤總額3.43萬億元的56.53%,A股市值50強:有6家公司破萬億,銀行占4,所以請問言起投資言程序總經理,接下來投資人是否首選市值大公司及金融股來投資?

答:不論在亞洲或全球市場,A股企業的能見度皆愈來愈顯著。據統計,2017年底,亞股市值前百大的上市企業排行榜中,中國共有47家,占比近一半,且大幅超過日本的32家;前十大有7家都是中國企業。在全球銀行股市值前十大排行榜中,中國也強占5家(見下圖),且在今年1月下旬,工商銀行盤中市值甚至曾一度超過摩根大通,成為冠軍。

中國政府積極為A股推動各項開放措施,隨著滬港通、深港通以及今年的A股納入MSCI指數,外資「錢」進中國的趨勢只會愈來愈明顯,可預見A股的績優股日後市值還會續創新高。

未來,A股投資人應當設定市值大的公司及金融股為投資主軸嗎?我們已說過,未來勢必會由「散戶為主」的投資結構轉向法人盤,外資偏好的是大型藍籌股、績優白馬股,換言之,業績穩定性、獲利成長性仍是A股投資人今年應持續鎖定的重點,這樣的趨勢短期內不至於有太大轉變。按正常情況而言,具備這些優勢的標的,市值也會愈來愈高。

所以,從最有機會的族群中,挑選出業績成長、基本面佳,但評價面仍偏低的藍籌股與龍頭股,應是適合多數投資人的做法。

以金融股為例,中國銀行業的獲利雖穩健成長,但銀行股長期估值偏低,目前所有銀行股的平均市盈率不到10倍,遠遜於美國銀行股的17倍。

中國銀行股評價低,一來是因為中國不少傳統產業的信用問題有疑慮,銀行放貸給這些企業,常被質疑壞帳難以評估,甚至可能釀成下一次金融風暴,外資當然卻步。二來,中國銀行業目前業務仍相對單調,獲利來源遠不如西方國家的銀行多元、豐富,以目前市值第一、二大的摩根大通與工商銀行為例,前者跨足投資銀行、商業銀行、資產管理等業務,利息收入約占整體收入56%,後者卻還是以商業銀行為主,利息收入占比超過82%。

不過,過去兩年內,中國推動供給側改革、去槓桿等政策,不少產業的基本面已大幅改善,銀行業承受池魚之殃的機率銳減,從不良貸款率持續下降,可見一斑;加上中國經濟成長動能穩健,資本市場也持續開放,對於銀行的業務都是利多,將來中國銀行股很有可能鹹魚翻身,這也是為什麼中國上市銀行吸金能力得以轉強,市值愈來愈高。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。