文/John Rekenthaler

共同基金投資人一度是媒體的寵兒。曾有文章報導:這些投資人集體做出的糟糕決定會傷害到其他市場參與者,因為在下一次市場下跌到來時,將會使剛採用401(k)計劃的投資人們感到恐慌。基金投資人大規模的贖回將導致股價進一步下跌。

現在,金融作家們的注意力已經轉移到指數投資上,共同基金相關的文章也沒這麼熱門了。儘管如此,「散戶投資人的績效明顯不如機構投資人」的看法依然存在。這是一個很難檢驗的命題,因為許多機構都有公佈自身的投資績效,但個人理財績效卻無從考察。然而,如果我們不能對結果進行評分,我們至少可以透過評估每個群體的總資產配置來評估投資流程是否恰當。

我的數據資料來自於Morningstar Direct,包括1)共同基金和ETF的資產配置,以及2)由美國國家退休管理人員協會(National Association of state Retirement Administrators;NASRA)統計的州及地方政府退休計劃。當然,除了州和地方退休基金外,還有其他許多機構投資,但是NASRA的數據庫應該可作為一個有力的代表。

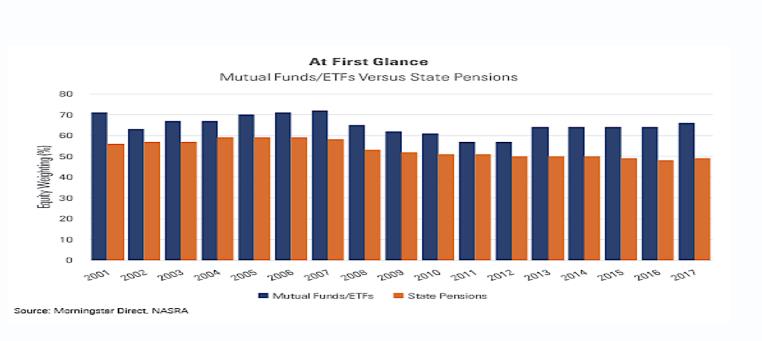

下面的柱狀圖為這兩個群體於2001年至2017年間平均股票投資權重。共同基金/ETF的數值計算方式為美國股票基金、全球股票基金和特定類型股票基金所持有的全部資金除以基金長期資產總額。而退休基金的數值是來自於NASRA最新的統計報告,包含90個以上退休計畫股票投資比重的加權平均值。

是否要再平衡

散戶投資人長期持有股票的比重多於退休基金,而且有持續領先退休基金的趨勢。考慮到兩者投資時間上的差異,這是令人驚訝的。除非退休計畫終止,否則退休基金將無限期存在,而基金投資人肯定不會無限期持有。然而,這個現象是合理的,因為退休基金會面臨持續性提款的問題,而直到退休之前,散戶投資人都不會動用他們的稅盾帳戶(tax-sheltered accounts)。

第二個不同之處在於,退休基金通常會定期進行再平衡(Rebalance),而基金投資人則不然。2001年至2002年間,儘管股市在下跌,但退休基金的股票平均權重卻在上升,這說明了在此期間退休基金的資金積極地流入股市。退休基金經理亦在2008年時買入股票,因他們的總股票部位下降了十分之一(從58%下降到53%),當時全球股市下跌了35%以上。

相比之下,當熊市到來時,散戶投資人反而裹足不前。他們不會在股市下跌時進場,相反地,他們會靜待下一波市場復甦。由數據可知他們在2002年降低了股票權重,並在接下來的5年裡重新上升,然後在金融危機期間又再次調降。

圖表顯示,在市場低迷時,基金投資人會極力避免投資股票。從2008年底到2012年間,儘管標普500指數在此期間大幅上漲,基金投資人持有股票的平均權重仍下降了8個百分點。這種行為與再平衡的邏輯相反 – 它其實是不平衡的。在股市上漲之際拋售原本已處於低部位的股票型資產,投資組合可以說是「翻覆了」。

簡而言之,圖表所呈現的數據對散戶投資人來說並不是特別有利。他們追求股市的高報酬,但卻拒絕正視投資組合再平衡的問題,以及2008年金融風暴後股市帶給他們4年的恐懼。他們缺乏的是退休基金經理的專業訓練與經驗。

重新計算

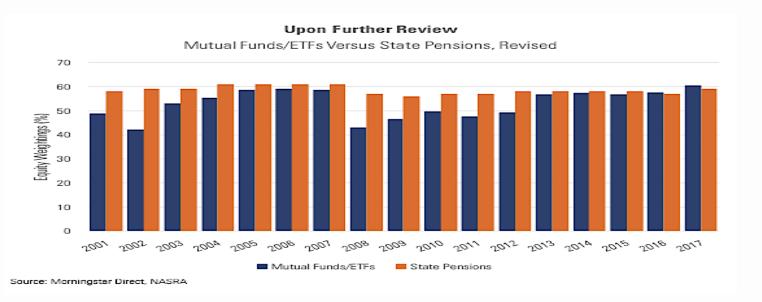

然而,這個故事還沒有結束。這張圖表是正確的,但並不完整。它不包括那些承擔股市風險但並非標示為股票資產的平衡型基金。 NASRA的退休基金配置雖有現金部位,但晨星的零售級別基金數據卻沒有。為了改善這種比較,這些數據應該要包含貨幣市場資產。

新增貨幣市場的數據並非難事,但是決定如何作為補充部位卻不是那麼簡單。為此,我決定採用50/50分割法。有爭議的兩種投資類型 – 股債混合型基金和另類投資 – 則視為含有50%股權投資。

股債混合型基金幾乎完全是共同基金,具有公開記錄,因此計算出來的估計值與實際情況很接近。而另類投資則很難說,因為它們主要是由退休基金所投資,它們的細節資料並非公開資訊,但是實際數字離估計值不可能偏離太遠。畢竟,創投基金(venture-capital),私募股權基金(private-equity)和槓桿收購基金(leveraged-buyout)都是股票型投資,並且在退休基金投組裡皆為「另類投資」。

再比較一次

調整過後的數據可看出明顯的不同。

最大的變化是,在這段期間,退休基金經理人(而非散戶投資人)持有更多股票。考慮到貨幣市場資產,零售級別基金的股權分配一直低於退休基金,直到近10年來,這兩個群體投資於股的比重逐漸趨近。確實,有人可能會爭辯說,直到最近,共同基金/ ETF投資人還是過於保守,因為他們的整體股權投資比重仍多處於低於50%的位置。

調整後的圖表顯示,退休基金經理的專業性比先前來得更高。儘管第一個圖表顯示他們的再平衡策略是可靠的,但也表明他們隨著時間的推移逐漸降低了股票的權重。實際上他們並沒有。是的,退休基金減少了直接投資股權(或股票型基金)的持有量,但同時又將許多債券持股替換為承受股票風險的另類投資。這兩個動作幾乎互相抵消了。

調整後,散戶投資人的情況也有所好轉。兩張圖表在2000 - 2002年熊市之後的表現都是向上走升,但是從第二張圖表來看,他們對2008年金融海嘯的反應有所改善。基金投資人看起來在隨後的頭幾年熊市裡拋售了股票。但實際上,他們幾乎沒有降低股權部位。事實證明,儘管散戶投資人沒有經常進行再平衡,他們也沒有感到恐慌。

目前,這兩個群體的股票配置比重十分接近,最新報告顯示,零售級別基金有60%,退休基金則有59%。 (無論是什麼投資問題,答案似乎總是離不開「60/40」。)要說這兩個群體不同之處,除了再平衡投資策略外,就是剩下的「40%」。零售級別基金持有現金和投資級債券,而退休基金則持有更為積極的資產。

退休基金額外的投資複雜度是否是有利的還有待觀察。然而,對於散戶投資人而言,他們的確做出了正確的選擇。專業人士可以根據需要調整投資的複雜度。散戶投資人(非專業人士)則建議採取較簡單的方法,像是透過較為安全的現金或債券來抵銷股票投資的風險。這或許聽起來很蠢,但依然是聰明的投資操作。

關於 Morningstar 亞洲及 Morningstar, Inc. Morningstar 亞洲是國際獨立投資研究機構 Morningstar, Inc.旗下的子公司。Morningstar, Inc.是全球目前最主要的投資研究機構之一,業務遍及北美、歐洲、澳洲及亞洲,為一般投資人、投資顧問及機構投資者等專業人士提供專業的財經資訊、基金、股票的分析及評級,並致力於發展具實用性、操作簡易及功能顯著的分析應用軟體工具及服務等。Morningstar 提供的投資數據資料超過540,000 個項目,包括股票、基金及其他投資產品,同時亦為證券、指數、期貨、期權、商品、貴金屬、外匯及財資市場超過 1,900 萬項即時數據。Morningstar 亦有提供投資管理及顧問服務,截至 2017 年 12 月 31 日 ,Morningstar 所管理及給予投資建議的資產約 1,950 億美元。