文/Sarah Newcomb

從經濟學的角度審視個人理財,你會發現一張絕妙的財富累積路徑圖。

如果你能做任何事,你會做什麼?不是像超級英雄那樣萬能,而是假如從明天醒來到永遠,你所有的賬單都已付清,你又會如何利用你的時間呢?找一份薪水比現在低上許多的理想職業?撰寫名作?或擔任全職志工?不管你的回答是什麼,前提都是一樣的──獲得經濟獨立,意味著你能掌控自己的時間。

有些人稱這為「退休」,有些人稱為「財富獨立」,亦有些人則極力擺脫永無止境的激烈競爭,但在任何情況下,這些人的目標都是一樣的:有一天能不需為了薪水而工作。有無數的書籍都宣稱已破解這條路的「捷徑」,但實際上這並無捷徑。透過學習幾個簡單的經濟概念,向這個目標前進的道路將變得明朗。雖然你仍然需要腳踏實地的工作,但至少會更容易達到我們最終的目標──財務獨立。

101門個人經濟學

在這篇文章中,我將為您提供一個簡單的方法來思考經濟學和個人理財,助您邁向財務獨立。

經濟學是一門「研究我們如何利用有限的資源來滿足所有需求」的社會科學。所有複雜的概念都可總結於這句話。每個人基本上都在經營著小型的經濟個體──我們自己。我們有資源,也有需求。如何利用這些資源將影響我們能滿足多少自我需求、滿足的程度以及花費的時間長短。

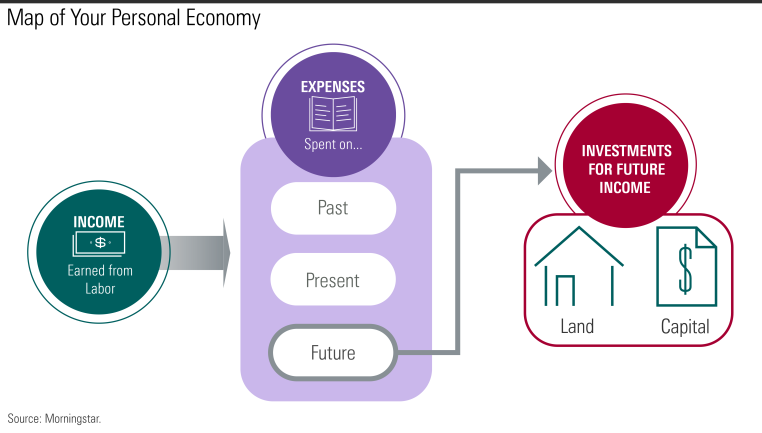

這裡有一個重要的觀念:在經濟學中,我們知道只有三種要素可以產生收入──土地、勞動力和資本。如果你想停止付出勞動力(退休、經濟獨立等等),那麼你就需要另外兩個資源來幫助你。

土地能以各種方式創造收入。你可以把它租給別人,賣掉土地上的樹木或其他資源,栽種它,或者只是讓它隨時間而增值。勞動力,我們已經知道了。資本則是所有其他可以使用、租用或投入使用的「東西」。我們通常認為資本有三種類型。實體資本指的就是所謂的「物品」。例如,如果你有一台拖拉機,你可以用它在你的土地上創造價值,或者你可以把它租給別人。在這兩種情況下,實體資本都可為你創造價值。知識資本是指受法律保護的構想的資產,如專利權或書籍。金融資本指的就是金錢本身。

通往財富自由的道路

我們可以想像,這三種資源能創造多種不同的收入來源。有些人很幸運,一開始就有足夠的土地和或資本,他們永遠不需要工作(提供勞力)來獲得收入。但大多數人都不屬於這種情況。事實上,大多數人一開始並沒有土地或資本,我們所能創造收入的方式就是勞動力。那麼,你如何從「把工作當成唯一收入來源」,變成「不再依靠工作」呢?你必須制定一個計劃來把勞動收入流向土地和或資本投資。

需求:過去、現在和未來

記住,經濟學就是善用我們的資源來滿足我們的需求,而「需求」是很重要的一部分。現在,我們來討論馬斯洛的需求層次理論,或者把我們的消費分成「需要」和「想要」兩類,但我建議把這些都去掉,讓它變得更簡單。你的需求可以分為三類:過去、現在和未來。有了這個想法,我們可以做出一份個人經濟地圖,如下圖所示:

當前的勞動收入被劃分成三個部分:

1)用來償還「過去的」借款

2)用於滿足「現在的」需要和想要的需求

3)投資在「未來的」收入。

慢慢將投資於未來的資金投入到土地或資本中,能建立未來的收入來源,最終取代你的勞動收入。

為什麼這很重要?

簡單的經驗法則可以幫助我們把注意力放在最重要的事情上,暫且忽略其他的事情。個人經濟模型讓你忽略編制預算的痛苦,它將問題簡化為兩個步驟。第一步:確保你將部分的勞動收入投資於土地和或資本。否則,財務獨立簡單來說是不可能達成的。要做到這一點,您可能需要認真檢視一下你的收入有多少部分需要支付過往的支出(這可以激勵你避免增加未來的債務),或者你可能需要重新思考你目前的花費方式。

這是將日常消費和借貸以一個長期的角度來衡量。如果你找不到投資未來的方法,你就只能把勞動力作為唯一的收入來源。如果你覺得財務獨立的未來遙不可及,那就試著用我先前探討關於「當前偏誤」的文章中提到的方法吧。

這個方法也有助於你正確看待投資。投資的目的是積累土地和資本資源來為你提供持續的收入來源。著重於這點可以幫助你權衡你的選擇。收入來源有多穩定呢?在比較投資選擇時,你可以根據未來能創造的收入,而不是以初始價值來做評估。

舉例

我的母親最近退下了社工和心理健康顧問的工作。儘管作為單身母親,領著微薄的薪資,獨自扶養四個孩子,但她還是獲得了財富自由。她是怎麼做到的呢?

1) 過去--控制借款金額。當她攻讀碩士學位時(較高技術含量的勞動者通常意謂著畢業後能獲得更高的新資水平),她利用白天工作,晚上進修,利用僱主的學費補貼來付學費以避免增加債務。她雖花了許多年的時間才完成學位,但最終獲得了自己夢寐以求的工作,薪水大幅提高,而且沒有額外的債務。

2) 現在--過著簡樸的生活。如果我們任意揮霍,目前的開支很容易花光我們所有的錢。過著簡單的生活,滿足於輕奢侈品和非物質財富(例如:人際關係、自然等),並在其中尋找價值,因此她僅保持適度的日常開支。

3) 未來--對土地和資本都進行了投資。在買房的時候,她會刻意尋找能夠產生租金收入的房產。每當她收到獎金時,她就會將其用來償還房貸債務或用於資本投資(如指數型基金或債券)。

她不是大多數人認為的富人,但她已成功為自己建立了穩定的收入來源,且這些收入能為她支撐餘生開銷。她在經濟上是自由的,掌握自己的時間,她從來沒有像現在這樣充滿活力和快樂。

現在,輪到你了!

為了使這個概念切實可行,你需要進行評估:

你現在的收入來源是什麼?如果你今天停止工作,則你現在的土地和資本的投資每個月能為你帶來多少收入?又有哪些方法可以讓你從現有資源中獲得更多收入呢?

你目前的收入花費到哪裡?有多少比例的債務已被償還?有多少是投資於未來? 當估出這些數字時,你認為收益是平衡的嗎?

再者,你知道哪些人已經實現了經濟獨立?他們是如何利用土地或資本實現財富自由的呢?你又如何將自己的資金正確地投資到土地和資本中,以在將來創造穩定的收入?

這些都是你需要去評估思考的問題。

關於 Morningstar 亞洲及 Morningstar, Inc. Morningstar 亞洲是國際獨立投資研究機構 Morningstar, Inc.旗下的子公司。Morningstar, Inc.是全球目前最主要的投資研究機構之一,業務遍及北美、歐洲、澳洲及亞洲,為一般投資人、投資顧問及機構投資者等專業人士提供專業的財經資訊、基金、股票的分析及評級,並致力於發展具實用性、操作簡易及功能顯著的分析應用軟體工具及服務等。Morningstar 提供的投資數據資料超過540,000 個項目,包括股票、基金及其他投資產品,同時亦為證券、指數、期貨、期權、商品、貴金屬、外匯及財資市場超過 1,900 萬項即時數據。Morningstar 亦有提供投資管理及顧問服務,截至 2017 年 12 月 31 日 ,Morningstar 所管理及給予投資建議的資產約 1,950 億美元。