國際財經掃描

- 美國商務部將華為臨時許可再延90天,但聯準會公佈會議紀要,強化暫停降息預期,中、美第一階段貿易協議傳言可能延至明年敲定,美國通過香港人權與民主法案,也引發市場擔憂中美談判進度,導致觀望態度轉濃,壓抑美股自歷史高點回落,那斯達克指數單周跌0.25%,S&P 500指數則跌了0.33%,皆終結連七周漲勢。

- 歐洲三大指數表現分化,英國富時100指數單周漲了0.33%,但德國、法國、義大利股市周線都收黑。

- 中、美貿易協議多空消息錯綜,影響A股表現,11月22日上證指數、深證成指、創業板三大股指齊跌,上證跌破2900點關口,創下近三個月低位,創業板跌了近2%,一周內上證指數小跌0.2%,收在2885.29點。

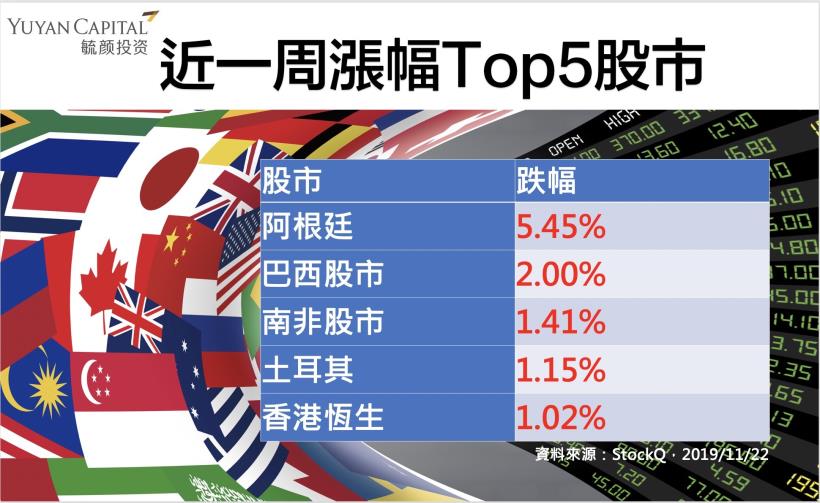

- 港股自前一周跌勢反彈,但由於後來A股承受壓力,港股也跟著先升後回,恆指全周累漲268點,升幅約1%。

- 漲高的台股受中美貿易戰的動態所影響,投資氣氛降溫,當周一度湧現短線獲利了結賣壓,雖然周線收紅,也成功守住十日線與月線,但周五成交值降至1076.72億元。

- 美國10月新屋開工數較前月成長3.8%至131.4萬戶,11月密西根大學消費者信心指數從上個月的95.5升至96.8,高於預期。歐元區11月消費者信心指數微幅上揚至-7.2,且優於預期。

全球股市一周表現

圖表來源:財經M平方

短評:美股蹣跚 感恩節買氣有助於盤勢

儘管美國總統川普再次表示,對於達成第一階段協議樂觀以待,但或許是這種「狼來了」的故事上演太多次,投資人似乎對此麻木了,市場反而漸漸接受中、美今年底前不會談妥的現實,轉而預期最快明年初才會敲定協議。

美股近一周雖然漲多後拉回,但美國投資人信心指數高於預期,加上感恩節在即,許多投資人相信感恩節買氣的利好會推動美股。不過,美股畢竟來到高檔,即便短線真的受惠於感恩節買氣而上漲,估計也是蹣跚不穩的走勢。

國際匯市一周表現

美元指數周線走勢圖

圖表來源:新浪財經

短評:美元指數週線上升 人民幣兌美元創半個多月新低

美元指數持續呈現盤整走勢,全周累計小幅上升逾0.2%,收在98.279。在岸人民幣當周連四貶後,周五終於小幅收升,波幅擴大,兌美元中間價來到7.0306元,創下逾半個月新低。

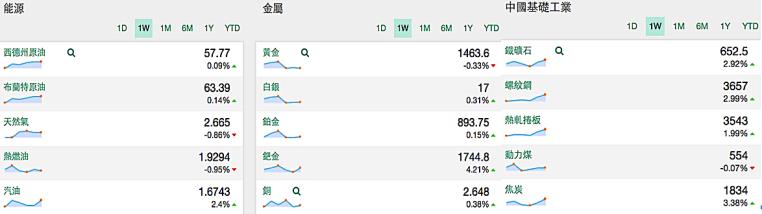

主要原物料近一周表現

圖表來源:財經M平方

短評:油價震盪 中國棕櫚油期貨價格創新高

市場關注全球貿易形勢,以及OPEC(石油輸出國組織)減產預期升溫,國際油價震盪幅度拉大,西德州原油收在57.77美元,單周漲0.09%,布蘭特原油主力則收在63.39美元,周漲0.14%。

美國公布多項經濟數據,皆優於預期,避險情緒降溫,國際金價跌破每盎司1470美元,周線收黑。

中國商品期貨市場部分,自10月以來持續上漲的棕櫚油,本周續漲至2017年11月以來高點,如今已達每噸5688元人民幣。由於10月以來鋼材市場庫存持續大幅下降,目前鋼材社會庫存已低於去年同期,本周螺紋鋼漲了近3%。

中國棕櫚油期貨

毓顏觀點:留意逆回購到期後中國官方舉動 台股投資人關注摩台指結算

上證指數失守2900點,創下近三個月來新低,但北上資金不減對A股的鍾愛,已連續第14周淨買入,近一周合計淨買入57.47億元人民幣,這與11月MSCI指數第三度擴容A股有關。

這次MSCI擴容納入A股的比例從15%提升至20%,同時中盤股將按照20%比例納入,26日盤後生效,由於納入中盤股,預計11月帶來的增量資金將高過於5月、8月。

另外,中國的公開市場將有3000億元人民幣逆回購到期,從當前政經環境及政策走向來看,中國官方接下來應該會有所作為,應會持續朝寬鬆的方向前進,這是投資人應當密切關注的。

目前A股估值仍處於低估位置,本益比僅約16倍,不過中美貿易戰一直沒有更明朗的進度,短線的波動並不好預測。現階段投資人若是想介入A股,透過正向或反向ETF來操作是相對合適的方式。

台股加權指數上漲,但成交量量縮1100億新台幣之下,這是個必須留意的訊息,短線大盤可能出現量價背離的情況,11月28日為摩台指結算日,宜持續關心外資動向,畢竟台股的成交量還是要看外資臉色,若成交量可以來到1400億元,對於大盤表現較為有利。

近來中國的棕櫚油期貨大漲,主要是因為馬來西亞因為天氣比往年更乾燥,棕櫚油產量不如預期,加上近日豆油庫存大降,全國港口食用棕櫚油庫存總量也下滑,今年春節又比較早,備貨時間提前,棕櫚油行情才能如此強勢。

整體來看,棕櫚油基本面似乎好轉,但自10月以來已漲了近3成,漲多拉回機率激增,加上廠商擔憂豆粕供應不足,後期豆油油廠壓榨量大幅提升,11到12月大豆月均到港量在810萬噸以上,高於先前預期的750萬噸,可預見豆油供應量提高,這也可能對於棕櫚油形成壓力。