文/言程序

近年來,中國在經濟轉型發展的過程中,通過商業模式創新和技術研發結合逐漸實現產業轉型,因而誕生了一批獨角獸企業,引領著創投圈和未來技術創新的發展,讓一向科技創新能力最強大的美國,都不得不密切注意。

獨角獸企業基本上指估值10億美元以上、成立不超過10年、獲得私募投資且未上市的新創企業。

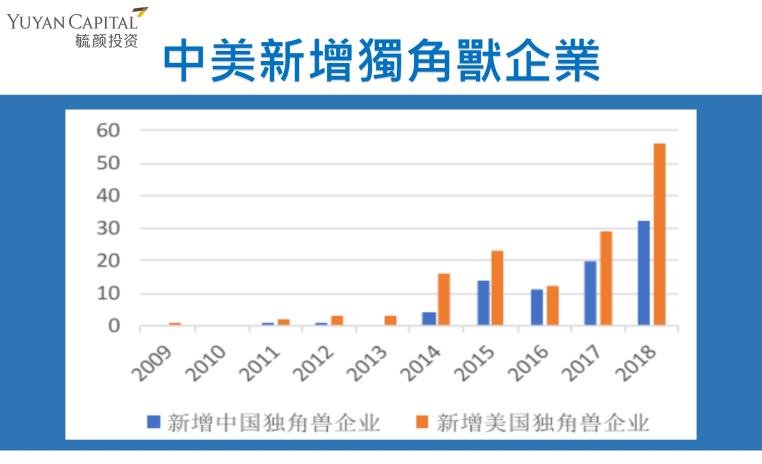

根據CD Insight統計,從 2010到2018 年美國共增加144家獨角獸公司,佔總數約37%,中國則增加83家獨角獸公司,佔總數約 21%,中、美兩國合計新增獨角獸公司超過了全球的一半。

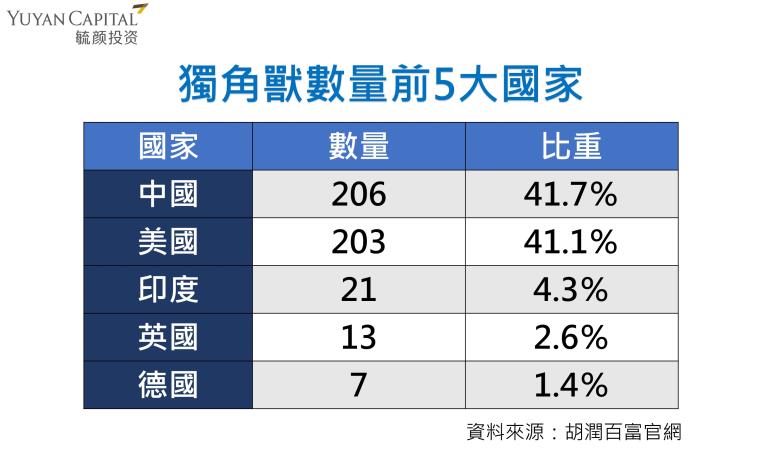

再看看「2019胡潤全球獨角獸榜」,截至2019年6月30日,全球有494家獨角獸企業,而且中國首次超過美國,成為全球獨角獸企業最多的國家,共有206家獨角獸企業,佔比近42%;美國有203家獨角獸企業,佔比約41%。中、美兩國相加獨角獸公司佔全球8成以上,數量前五大國的數量合計佔比逾9成。

中、美兩國囊括了全球估值最高的十大獨角獸企業,這些企業估值共佔全球獨角獸公司總估值的3成以上。來自中國的螞蟻金服、字節跳動、滴滴出行便佔據前三大獨角獸的地位。

不過,CB Insights今年10月的最新報告指出,美國有 200 多家獨角獸新創企業,此數目與胡潤一致,卻是中國獨角獸企業數量的兩倍,原因是 CB Insights 並未將螞蟻金服這類公司列入獨角獸名單。

無庸置疑的是,獨角獸企業已經成為投資人的話題之一,但我們說過不只一次,獨角獸很難被我們列入投資選項,即便獨角獸企業的成長通常很快,但這背後暗藏著企業主為了追求融資等考量,可能對業績「灌水」的風險,一旦相關風險被揭露,對企業的上市進度及永續經營皆會產生嚴重的傷害。

再者,「研發投入」一向是獨角獸企業極度重視的環節, 大部分獨角獸企業為了開拓新客群或新的需求,不斷進行調整銷售通路與市場戰略,但「燒錢」速度與賺取報酬的速度是否合理,很難評估,畢竟是新的產品或商業模式,可能沒有前例可循,投資這種公司很容易淪為投機。

而且,有件事是不得不提的:許多發展有成的中國獨角獸,是從大企業分拆而出。根據統計,全球20家分拆自母公司的獨角獸中,18家來自中國,以估值前十大排行榜上的螞蟻金服、陸金所為例,就分別分拆自阿里巴巴、中國平安,還有分拆自京東、網易、蘇寧等電商巨擘。換言之,這些中國獨角獸之所以估值大躍進,與「富爸爸」的支持有很大的關係。

目前中國經濟面臨下行壓力,除了全球市場瞬息萬變外,同業競爭的擴張速度也更不易預料,獨角獸企業也面臨更具顛覆性挑戰。

看看美國,獨角獸企業也面臨嚴峻的考驗,日前上市的Uber,上次沒多久後股價便大跌,最近新聞正熱的WeWork,負面消息不斷,現在軟銀再度出手,以「折價融資」的方式為其紓困,但這非常可能拖累軟銀的表現。所以,在這變局不斷的時局下,投資人必須對獨角獸更謹慎。

言程序現為毓顏投資總經理,全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。