文/馬哈(馬哈親子理財10堂課作者)

我記得我人生的第一張信用卡是大學時申辦的,當時我覺得「有一張信用卡很酷,刷卡不用拿現金付錢」,等到下個月要繳卡費時,才發現原來我亂花了這麼多錢。後來我就規定自己每月最多只能刷1萬元,因為我的生活費+打工的收入全部加總也只有1.5萬元,如果刷卡金額超過收入,我就要去吃土了(當時是吃泡麵啦!)

我的第一張學生信用卡跟著我10年,一開始額度是2萬元,等到出社會有固定收入時,信用額度提高到10萬元,最後我還是剪掉了跟了我10年的卡片,因為別的信用卡更符合我的需求。

美國18歲以上成年人平均負債29,800美元,有15%認為自己一輩子都會負債

►一開始,我們先討論「該不該讓孩子擁有信用卡」?

我們先來看幾個研究數據:

根據Northwestern Mutua所做的《2019年計劃與進度研究》調查,美國18歲以上成年人平均個人債務(不包括抵押)為29,800美元。其中還有15%的美國人認為自己一生都會背負債務。

他們的調查中發現:

在不同世代中,X世代的個人債務水平最高,平均為36,000美元;其次是嬰兒潮一代,債務為28,600美元;千禧一代27,900美元;Z世代則是14,700美元。

*有超過三分之一(34%)的人月收入用來償還他們的債務

*45%的美國人表示,債務讓他們每月都感到焦慮

*35%的人至少每月因自己背負的債務而感到內疚

*五分之一(20%)的人認為債務使他們每月至少一次身體不舒服

*五分之一(20%)的美國成年人不確定自己有多少債務

*有超過三分之一的美國人(34%)不確定他們每月的收入中有多少比例是用於償還負債

看完美國,我們再看看台灣的數字,根據金管會的資料顯示,截至108年8月,全台灣有流通的信用卡約有4600萬張,有效卡數3096萬張(就是近6個月有使用的有效信用卡),其中信用卡用到循環利息的金額高達新臺幣1115億元,是不是很嚇人的數字。

我曾經跟一個小資女聊天,她每個月有5萬元的額度是用循環利息,我跟她說:「你存3個月薪水,想辦法繳清,循環利息最高15%,這種利息太可怕了」,她回答我說:「我沒辦法,我每個月錢都剛剛好或是透支一點點」。然後,她還是常常吃大餐、買新衣服,負債人生她一點都不在意。(別讓你的孩子成為下一個她)

看到這裡,你一定會說,這麼多數據都說信用卡不能辦,所以千萬別讓孩子辦卡。其實,信用卡不是妖魔鬼怪,它是孩子學習「信用理財」的第一步。

借錢、先消費後付款都是學習「信用理財」的第一步

我前面說過了,我大學時,就是20歲時申請信用卡的。所以我並不反對孩子擁有信用卡,反而應該早一點跟孩子談「信用理財」這件事,因為如果太晚聊這個話題,你的孩子可能變成 一生都背債的人,也可能成為使用那1115億元循環利息的小資族。

►我們如何教育孩子「信用理財」這件事,建議從以下幾點開始:

我之前有過一篇文章《怎麼跟孩子談「借錢」這件事?你的孩子跟人借過錢嗎?》http://bit.ly/2SlhDdP ,文中我談到練習借錢這堂課,教會孩子懂得「信用」跟「風險」,有興趣的可以看一下。

如何教孩子「信用理財」?

- 第一步:灌輸孩子「富小孩」的思維

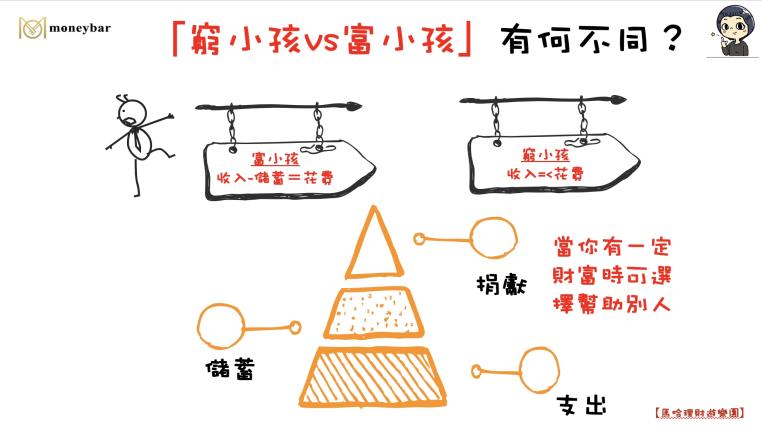

「窮小孩vs富小孩」到底哪裡不同? 富小孩會將收入—儲蓄,剩下的錢才會拿出來花費,窮小孩則是收入=花費,甚至花費大於收入。教孩子信用理財第一步就是先灌輸富小孩思維。

- 第二步,辦信用卡後,謹記控制花費,卡費每月繳清

簡單來說,信用卡就是一種「貸款」形式的金融工具,發卡的銀行會給你一個額度,通常學生卡是2萬元,一般卡是3~5萬元,看你個人的薪資收入及信用狀況。

刷信用卡付錢就是「先消費、後付款」,好處是不用帶一大筆的現金出門,缺點是如果你忘記繳費或無法繳清卡費,利息最高達15%,利滾利之後,付出的利息代價非常高。

所以,這時一定要告訴孩子,有了信用卡後,一定要學會控制花費,卡費每月「必須」繳清,如果孩子做不到,我會建議你當著他的面「剪卡」,因為孩子必須接受自己亂用信用卡的教訓。

- 第三步,要求刷卡銀行,刷卡額度低於2萬,並通知父母消費記錄

孩子拿到信用卡的第一天,就明白告訴孩子,這張卡片的額度有多少錢?並提醒孩子他的消費紀錄信用卡公司都會通知父母,一方面讓孩子警惕不亂刷卡,一方面也將卡片被盜刷風險降低。

♦學生申請信用卡規定♦

主管機關金管會有規定:

1.信用卡正卡持卡人年齡須年滿20歲,附卡持卡人年齡須年滿15歲。

2.年滿20歲學生申請信用卡,需要通知持卡人父母,請他們特別注意持卡人的使用情形。

3.發卡機構對於全職學生核發的卡片以三家發卡機構為限,且每家發卡機構所核給的總額度不得超過新台幣2萬元。(3家加總有6萬元額度,所以只能辦一張卡)

如果你問我,「給孩子信用卡,幾歲才適合?」

我的回答是「15歲」,等他15歲時,我會辦一張附卡給我的孩子,同時跟他約法三章,讓他開始他的「信用理財」人生。(信用對孩子未來辦理房貸、信貸都很重要,所以,提早跟銀行打交道並不是壞事)

我記得《富爸爸窮爸爸》作者羅伯特曾說過,「如果你不能教給孩子金錢的知識,那麼將來會有其他人取代你幫你教育孩子,譬如債主、警察、甚至是騙子,恐怕你和你的孩子會付出更大的代價。」

所以千萬不要害怕跟孩子談「信用」以及讓孩子擁有自己的「信用卡」。

延伸閱讀